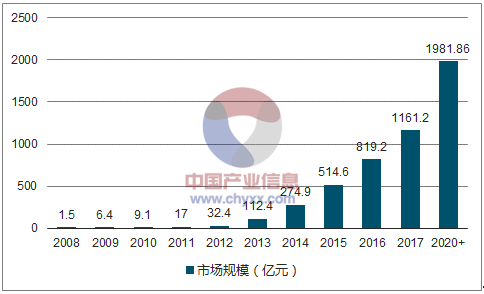

国内移动游戏市场突破千亿市场,目前仍处于高速增长阶段。根据游报告显示,2017 年国内移动游戏市场规模达到 1161.2 亿元,同比增长 41.7%。根据预测,国内移动游戏潜在规模约为 1981.86 亿元,仍有较大的增长空间。

国内移动游戏潜在市场规模约为 1981.86 亿元

数据来源:公开资料整理

存量竞争格局下,通过并购重组实现产业内资源整合趋势明显。国内移动游戏市场进入存量竞争阶段,竞争加剧、资源向头部集中趋势明显。一方面,以上市公司为代表的大厂通过并购重组实现产业内的资源整合和市占率提升,占据更有利的竞争位置,另一方面中小游戏公司通过被上市公司并购也可以获得行业资源和支持,实现长远的发展。

同时,借力资本市场和上市公司平台也是游戏公司实现独立发展的快车道。游戏行业作为内容产业具有前期投入高、产品周期性强的特点,在行业竞争升级、流量成本高涨的情况下,借助上市公司平台游戏公司能参与更高层次的竞争、迅速做大做强。以三七互娱和游族网络为代表的页游、手游发行商通过与上市公司并购重组的方式进入 A 股资本市场,在两年多的时间内通过上市公司平台实现融资、并购及其他资源整合功能,迅速跻身国内一二线游戏厂商。

需求端:上市公司转型需求强烈,IPO 常态化下优质资产稀缺

(1)经济“新常态”和经济转型背景下,上市公司转型诉求强烈

经济“新常态”和经济转型升级大背景下,我国各个经济部门增长出现分化,部分传统行业竞争加剧、盈利困难,部分上市公司持续盈利能力下降、转型需求显著。游戏产业是文化创意产业的重要组成,是持续拉动经济增长的重要动力。部分经营出现困难的传统行业 A股上市公司有较强的动力通过并购重组游戏类资产实现业务转型或多元化布局,从而实现公司业绩和价值的持续增长。

(2)IPO 加速情况下优质资产稀缺程度变高

2016 年下半年起,每月核发批文的数量呈上升趋势,仅 2016 年 12 月就有 56 家企业过会。2017 年 IPO 数量继续维持在高位,共审核通过 380 家企业 IPO 申请,同比增长 53.85%。

IPO 加速背景下,大量优质资产通过自主 IPO 登陆资本市场,并购重组市场各行业优质资产变得更加稀缺。另一方面,IPO 常态化趋势下上市公司稀缺性逐渐下降,一二级市场溢价收窄。短期内上市公司稀缺性价值仍然存在,中小市值上市公司通过并购重组能最大化公司价值,实现长远发展。

2016 年底开始 IPO 数量实现井喷

数据来源:公开资料整理

在整体政策趋紧、监管部门对跨界并购持续施压的情况下,2016 年以来 游戏、VR 、影视、互联网金融等轻资产类并购 监管 审核趋严 。2016 年并购重组委员会否决的 24 例重大资产重组项目中有 11 家是以上轻资产行业。2016 年 5 月升华拜克发行股份购买炎龙科技 100%股权以及 2017 年 8 月山东矿机发行股份购买麟游互动 100%股权获得证监会并购重组委员会审核通过,打破了游戏类资产跨界并购被全面叫停的传言,监管部门对游戏等轻资产行业跨界并购重组的监管和审核更加全面和审慎,并非完全禁止。

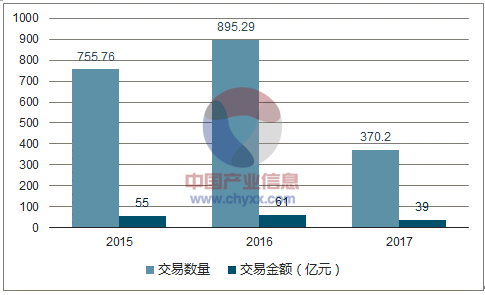

游戏行业并购重组市场交易数量与交易规模与监管政策密切相关。以发布初次公告日为口径,2015 年到 2017 年三年间共有 72 家 A 股上市参与 155 个游戏并购事件。2015 年并购重组市场迎来发展热潮, A 股上市公司并购游戏标的交易事件共 55 起,2016 年并购市场继续延续 15 年快速发展趋势,全年交易数量达 61 起。随着 2016 年 9 月《重大资产重组办法》修订稿的正式落地,并购重组市场迎来“史上最严监管”,2017 年全年交易数量为 39 起,同比减少 36.07%。

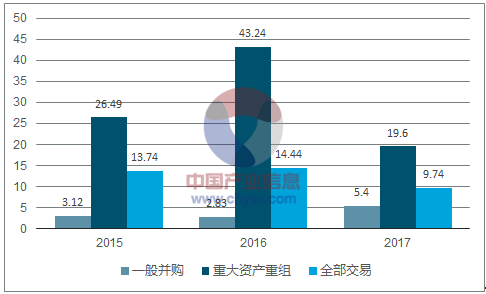

交易规模走势与交易数量走势相一致,2015 年游戏行业并购总规模为 755.76 亿元,2016年增长到 895.29 亿元, 2017 年市场交易规模大幅回落至 370.2 亿元,同比下滑 58.65%。单笔平均交易金额方面,以重大资产为例,从 2015 年的 26.49 亿元增加到 2016 年的 43.24 亿元又迅速回落至 19.60 亿元。

2015- -2017并购市场交易数量和交易规模(亿元)

数据来源:公开资料整理

2015- - 2017并购市场单笔交易平均金额(亿元)

数据来源:公开资料整理

并购方案类型方面, 重大资产重组交易占比逐年下降,2017 年占比仅为 25%,下降 14个百分点。2016 年 9 月《重大资产重组办法》修订稿出台,进一步明确借壳认定标准,规定借壳不允许募集配套资金,对借壳交易中股份转让加强锁定期的要求。严监管下借壳交易迅速降温,2016、2017 年均没有借壳案例。

随着监管部门对游戏类资产业绩可持续性的关注,并购重组方案中作出业绩承诺交易占比持续上升,由 2015 年的 50.91%上升至 2016 年的 59.68%,2017 年全年进一步提升至69.23%。

支付和募资方式方面,随着监管加强,增发和配套募资难度加大,2017 年现金收购比例达到 74%,相比 2016 年增加 16 个百分点;2017 年重大资产重组中配套募资占比下降至 58.3%,相较 2016 年减少 29.2 个百分点。

相关报告:智研咨询发布的《2018-2024年中国游戏行业市场分析预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)