一、集装箱行业现状

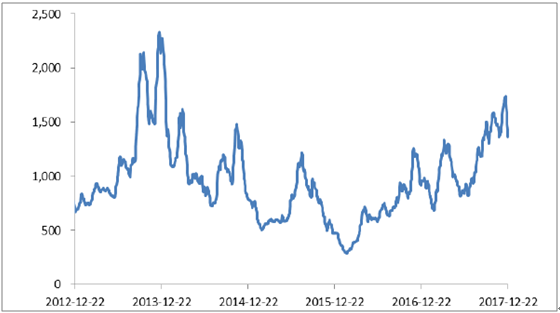

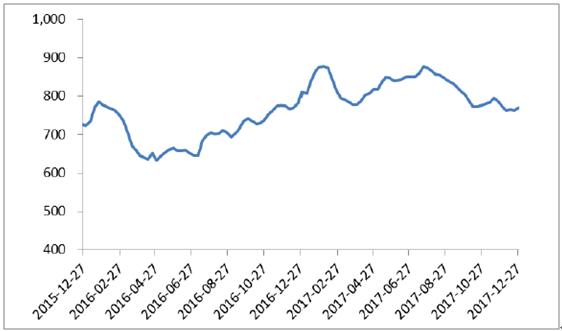

全球经济逐步复苏,集运业回暖趋势明显。由于持续多年的全球经济、贸易不景气,集运行业供需失衡致运价持续走低,2016年集运业陷入全行业亏损的境地,多家航运公司相继展开并购重组,延缓了资本投资和对新箱的采购。2016年三季度末随着韩进海运破产保护事件的发生,集运行业供给压力释放;2017年以来全球经济复苏势头向好,国际干散货运输市场表现超预期,波罗的海干散货指数(BDI)从2017年2月的710点回升至12月的1626点,涨幅129%。受益于全球经贸复苏带来的需求改善,集运行业的供需结构趋于优化,行业开始出现复苏;CCFI指数从2016年4月29日历史最低点632上涨至2017年12月1日的772,涨幅22%,回暖趋势明显。虽然8月份以来CCFI指数有所回调,但主要是短期船运供给的增加,而不是需求的下降,行业复苏态势有望延续。

BDI指数创年内新高

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国冷藏集装箱市场深度调查及发展趋势研究报告》

CCFI指数自去年4月份以来复苏明显

资料来源:公开资料整理

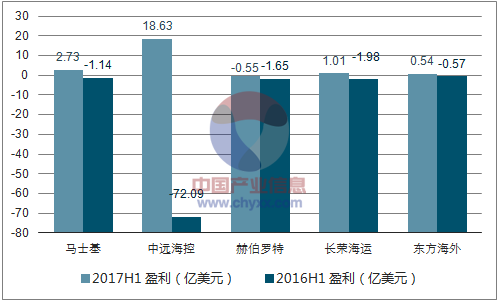

集运业盈利能力改善,带动集装箱量价齐升。随着下游集运业的复苏及供需结构的改善,集运企业的盈利能力大幅改善,马士基2017年上半年集运业务盈利2.73亿美元,而去年同期亏损1.14亿美元。在此背景下,集运企业增加资本开支的能力与意愿增强。

2017上半年全球主要集运企业盈利能力走势

资料来源:公开资料整理

2017上半年全球主要集运企业盈利能力排名

集运企业 | 全球运力排名 | 2017H1 盈利(亿美元) | 2016H1 盈利(亿美元) |

马士基 | 1 | 2.73 | -1.14 |

中远海控 | 4 | 18.63 | -72.09 |

赫伯罗特 | 5 | -0.55 | -1.65 |

长荣海运 | 6 | 1.01 | -1.98 |

东方海外 | 7 | 0.54 | -0.57 |

资料来源:公开资料整理

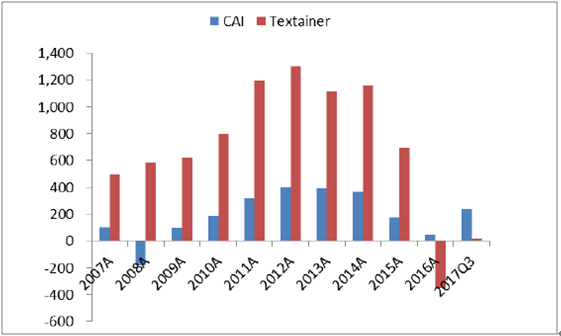

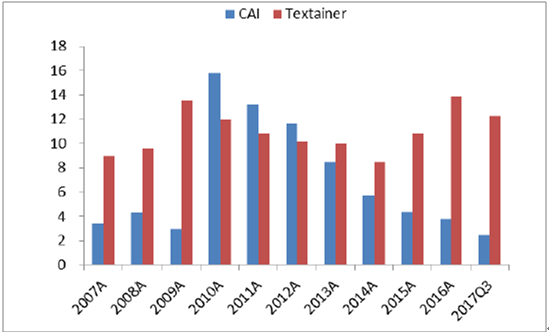

租箱公司盈利能力增强,资本开支扩大。租箱公司是集装箱采购的另一重要力量。在经历了2016年的行业萧条之后,全球主要的租箱公司均迎来了新一轮的复苏。以Textainer和CAI为例,2017年前三季度的净利润水平已经明显回升;与此同时,资本开支强度增加。租箱公司的集装箱采购需求随着行业趋势上升将具备可持续性。

租箱公司2017年前三季度盈利能力复苏

资料来源:公开资料整理

租箱公司2017年前三季度资本开支增加

资料来源:公开资料整理

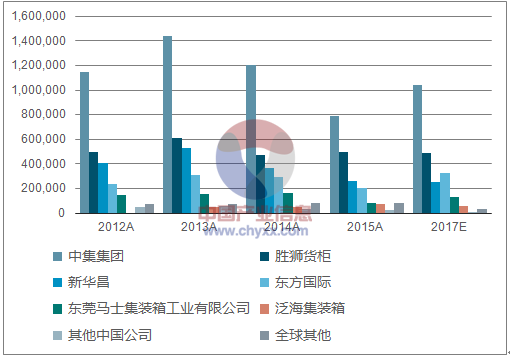

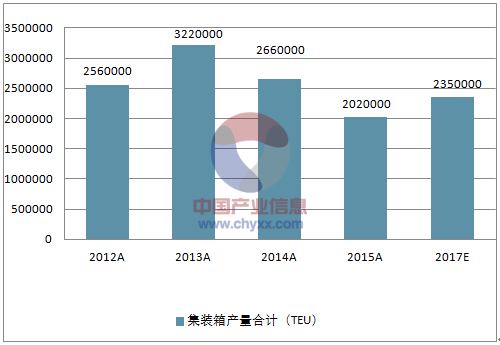

集运企业盈利能力的改善及业内水性漆环保自律公约的实施带动了集装箱的量价齐升。

全球各企业集装箱产量(TEU)

资料来源:公开资料整理

全球各集装箱产量(TEU)

资料来源:公开资料整理

二、2018年全球集装箱行业发展趋势

随着全球主要发达经济体经济复苏,出口形势向好。预计2018年全球集装箱贸易量持续上升,增速有望达到5%。良好的外部贸易环境,将使得集装箱行业维持高景气度。一方面,海外经济复苏驱动需求增长;另一方面,海外基础投资品价格抬升将维持较高的钢材价格中枢,这将使得集装箱价格维持刚性。考虑到2017年集装箱价格呈现“前低后高”态势,基数效应下, 2018年集团集装箱业务还将呈现“量价齐升”态势。

全球集装箱贸易量、增速及预测

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业市场运行态势及发展战略研究报告

《2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业市场运行态势及发展战略研究报告》共十五章,包含2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业投资机会与风险分析,2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业投资战略研究

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。