一、三大航提价效果的测算

以1.03元作为初始的客公里收益最高基准价(1.03=0.75*1.25*1.1,其中0.75元是2004年提出的客公里收益基准价,最高可上浮25%,2014年调整国内航线基准价计算方法,同时规定每条航线每航季基准票价上调幅度不得超过10%,这里以10%作为平均涨幅),参考中航线公布的航线数据确定各类航线的折扣率和客座率,确定各类航线的座公里收益。

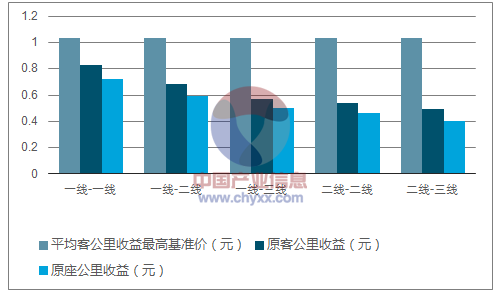

分航线原座公里收益假设情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国航空航天市场专项调研及投资方向研究报告》

分航线原座公里收益假设

航线分类 | 平均客公里收益最高基准价(元) | 原折扣率 | 原客公里收益(元) | 原客座率 | 原座公里收益(元) |

一线-一线 | 1.03 | 81% | 0.83 | 86.1% | 0.72 |

一线-二线 | 1.03 | 66% | 0.68 | 86.4% | 0.59 |

一线-三线 | 1.03 | 55% | 0.57 | 88.4% | 0.50 |

二线-二线 | 1.03 | 52% | 0.54 | 85.0% | 0.46 |

二线-三线 | 1.03 | 47% | 0.49 | 82.0% | 0.40 |

资料来源:公开资料整理

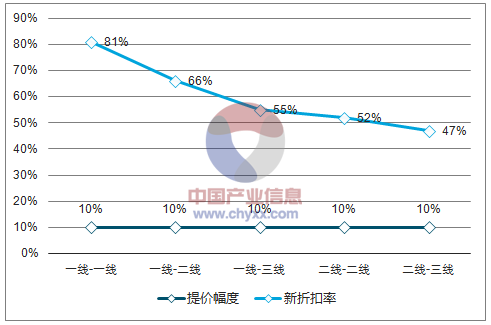

从短期的角度看,由于提价的数量和幅度都受到限制,假设提价幅度为10%,同时航空公司优先选择客流量大的航线进行提价,南航、国航和东航的年化归母净利润增量分别为25、21、20亿元。

所有航线均提价幅度及新折扣率

资料来源:公开资料整理

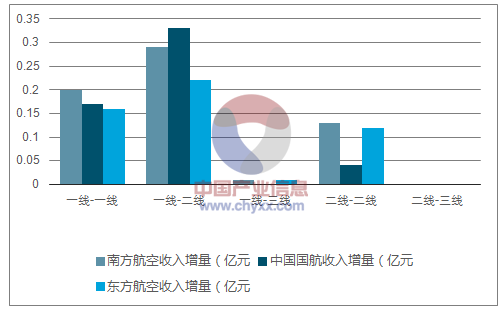

三大航收入增量情况

资料来源:公开资料整理

所有航线均提价10%、折扣率不变的情形

提价幅度 | 折扣率下滑幅度 | 新折扣率 | 座公里收入增量(元) | 收入增量(亿元) | |||

南方航空 | 中国国航 | 东方航空 | |||||

一线-一线 | 10% | 0% | 81% | 0.07 | 0.2 | 0.17 | 0.16 |

一线-二线 | 10% | 0% | 66% | 0.06 | 0.29 | 0.33 | 0.22 |

一线-三线 | 10% | 0% | 55% | 0.05 | 0.01 | 0 | 0.01 |

二线-二线 | 10% | 0% | 52% | 0.05 | 0.13 | 0.04 | 0.12 |

二线-三线 | 10% | 0% | 47% | 0.04 | 0 | 0 | 0 |

资料来源:公开资料整理

考虑南方航空在厦航、河北航空、江西航空、重庆航空,国航在深圳航空、昆明航空,东航在上海航空、中联航的权益;此处暂不考虑客座率变动,假设航空公司可通过折扣率主动调节客座率,下同。

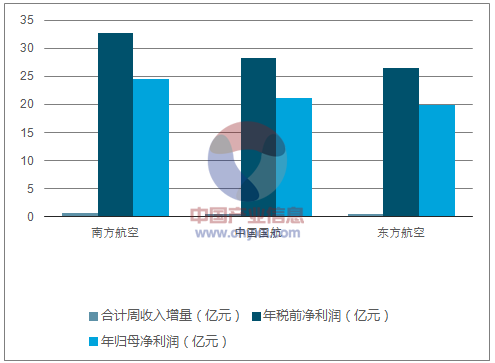

所有航线均提价10%、折扣率不变的年化业绩增量

资料来源:公开资料整理

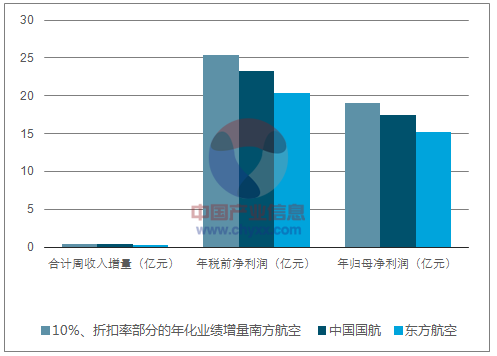

如果考虑提价10%后,五类航线折扣率分别下滑0%、2%、4%、5%、6%,,对应的归母净利润增量分别为19、17、15亿元。

所有航线均提价10%、折扣率部分下滑的情形

- | 提价幅度 | 折扣率下滑幅度 | 新折扣率 | 座公里收入增量(元) | 收入增量(亿元) | ||

南方航空 | 中国国航 | 东方航空 | |||||

一线-一线 | 10% | 0% | 81% | 0.07 | 0.20 | 0.17 | 0.16 |

一线-二线 | 10% | 2% | 65% | 0.05 | 0.23 | 0.26 | 0.17 |

一线-三线 | 10% | 4% | 53% | 0.03 | 0.00 | 0.00 | 0.01 |

二线-二线 | 10% | 5% | 50% | 0.02 | 0.06 | 0.02 | 0.05 |

二线-三线 | 10% | 6% | 44% | 0.01 | 0.00 | 0.00 | 0.00 |

资料来源:公开资料整理

所有航线均提价10%、折扣率部分的年化业绩增量

资料来源:公开资料整理

从长期看,航空公司涨价的幅度和提价航线数量都会突破原来的限制,完全实现均衡价格。假设新增市场化航线全部提价,五类航线的提价幅度分别为80%、50%、40%、30%和20%,同时假设除一线对飞航线外,其他航线折扣率均下滑10%,南航、国航和东航的年化归母净利润增量分别为141、120、110亿元。

长期提价假设

- | 提价幅度 | 折扣率下滑幅度 | 新折扣率 | 座公里收入增量(元) | 收入增量(亿元) | ||

南方航空 | 中国国航 | 东方航空 | |||||

一线-一线 | 80% | 0% | 81% | 0.57 | 1.59 | 1.38 | 1.37 |

一线-二线 | 50% | 10% | 59% | 0.21 | 1.39 | 1.37 | 1.04 |

一线-三线 | 40% | 10% | 50% | 0.13 | 0.05 | 0.02 | 0.06 |

二线-二线 | 30% | 10% | 47% | 0.08 | 0.59 | 0.30 | 0.33 |

二线-三线 | 20% | 10% | 42% | 0.03 | 0.02 | 0.01 | 0.02 |

资料来源:公开资料整理

长期提价假设对应的年化业绩增量

资料来源:公开资料整理

二、春秋航空、吉祥航空提价效果的测算

与三大航不同,春秋吉祥受益于本次价格改革并不是直接通过价格上限的逐步打开。相对低价是中小航空公司争夺份额、提升市占率的重要手段,因而这些公司的与三大航之间通常都保持着较大的价差。当三大航受益价格上限打开、平均票价提升后,春秋航空和吉祥航空有望在三大航提价的所有航线都受益于价格提升带来的挤出效应,从而提升平均收益。

在对三大航的测算中,全票价提升10%、折扣率不变和全票价提升10%、折扣率部分下滑的情况下,提价航线的平均座公里收入增量分别为0.05和0.06元,在对春秋航空和吉祥航空的收入增量计算中,分别假设座公里收入增量为0.04、0.06和0.08元进行讨论。如果座公里收益提升0.04元,对应的年化归母净利润增量分别为2、3亿元;如果座公里收益提升0.06元,对应的年化归母净利润增量分别为3、6亿元;如果座公里收益提升0.08元,对应的年化归母净利润增量分别为4、8亿元。

春秋航空和吉祥航空利润增量测算

座公里收益提升幅度(元) | 0.04 | 0.06 | 0.08 | |||

周收入增量(亿元) | 年化归母净利润增量(亿元) | 周收入增量(亿元) | 年化归母净利润增量(亿元) | 周收入增量(亿元) | 年化归母净利润增量(亿元) | |

春秋航空 | 0.05 | 2.06 | 0.08 | 3.08 | 0.11 | 4.11 |

吉祥航空 | 0.1 | 3.94 | 0.15 | 5.92 | 0.2 | 7.89 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![中国东航砸近300亿,买38架飞机,国产C919飞机也在内[图]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)