一、2017年锂电池行业发展情况分析

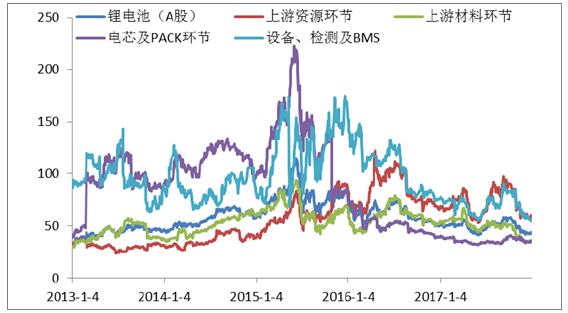

1、锂电池指数全年波动情况分析

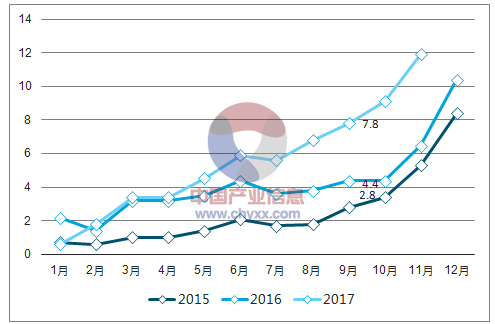

2017年全年,锂电池指数累计上涨8.88%,跑输沪深300指数11.72个百分点,跑赢创业板指19.61个百分点。

2017年全年锂电池指数走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国锂电池铝塑膜市场专项调研及投资方向研究报告》

锂电池指数全年波动较大,主要由于其明显的政策驱动性:(1)2017年初补贴退坡对行业整体产生影响,一季度行业整体产销冷淡,上半年锂电池指数整体较为低迷;(2)2017年6月13日,工信部起草《乘用车企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》(征求意见稿),从新能源汽车数量和产业结构上利好行业整体发展,概念股齐涨;(3)9月8-10日,2017中国汽车产业发展(泰达)国际论坛举行,消息称我国工信部也已启动了相关研究,制订停止生产销售传统能源汽车的时间表,指数维持高位运行;(4)2017年9月28日,工信部、财政部、商务部、海关总署、质检总局五部门联合公布政策文件,双积分政策落地,延期一年至2019年执行,叠加2018年补贴再次退坡传言,锂电池指数开始一路回调。

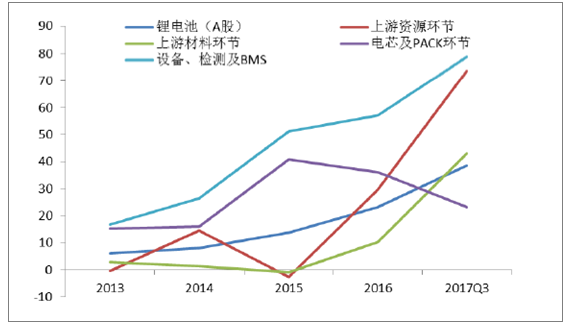

2、锂电池行业估值情况分析

锂电池行业及其细分子行业近五年的估值变化情况(已剔除负值),可见自2015年新能源汽车爆发式发展,带动锂电池行业一路猛涨之后,锂电池行业整体经历了2016和2017年两年的缓慢回调,目前估值已基本回归2013-2014年水平。

子行业方面,2017年以来,除上游资源环节维持历史较高估值外,其他各细分子行业均处于历史较低位置,其中,以电芯及PACK环节弹性最大,截至12月底估值已回落至历史低位,考虑是因为电芯及PACK环节各企业锂电池相关业务占比较大,与行业直接相关度高导致。

锂电池行业及其细分子行业近5年估值水平

资料来源:公开资料整理

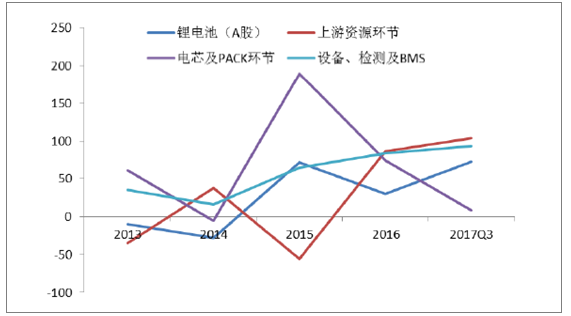

3、锂电池行业供需格局分析

锂电池行业及其各细分子行业近几年的收入增速、利润增速及毛利率情况。行业整体收入增速呈持续上涨趋势,到2017年第三季度,增速为38.55%;净利润增速则有所波动,但整体维持在50%左右,高于收入增速;行业整体毛利率在2017年第三季度较前几年稍有上升,5年内首次突破20%。

细分子行业方面,设备环节、上游材料环节与行业整体基本保持同一收入增长趋势,上游资源及电芯环节的收入增速和净利润增速趋势则背道而驰,这是因为经历了2015年以来新能源汽车行业的爆发式增长后,锂、钴等上游资源已明显呈现供不应求的格局,这一点在上游资源价格的疯涨上也有所体现,相关公司业绩与股价齐涨。

锂电池及其细分子行业营业收入增速变化

资料来源:公开资料整理

锂电池及其相关子行业归母净利润增速变化

资料来源:公开资料整理

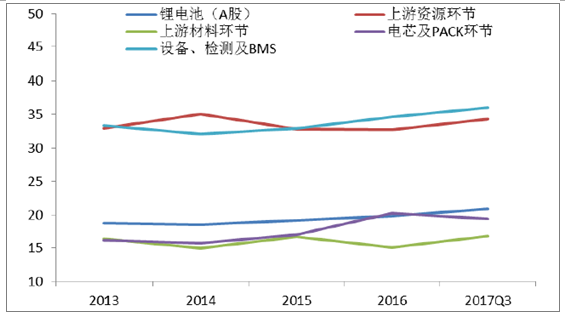

2017年三季报显示,毛利率最高的是设备、检测及BMS环节以及上游资源环节,而毛利率始终处于劣势的为上游材料及电池环节,考虑这是由于材料环节在上游资源的强势格局及下游车企在退补中的降本诉求对中游环节产生了双重压迫导致。

锂电池行业及其细分子行业近5年估值水平

资料来源:公开资料整理

4、下半年新能源汽车产销情况分析

2017年1-11月,国内新能源汽车产销分别完成63.9万辆和60.9万辆,同比分别增长49.7%和51.4%,其中纯电动汽车产销分别完成53.2万辆和50.万辆,同比分别增长56.6%和59.4%;插电式混合动力汽车产销分别完成10.7万辆和10.5万辆,同比分别增长22.5%和21.8%。

2015年-2017年新能源汽车单月销售数据,可以看出2017年除1月受补贴退坡政策影响,销量较前两年偏低外,其他月份单月销量均超过往年水平,且差距逐步拉大,到11月,单月销量数据分别超出2016年和2015年5.4万辆和6.6万辆。新能源汽车市场回暖态势基本符合在2017年年中的预期,预测2017年全年新能源汽车销量将大概率突破75

2015-2017年新能源汽车产销量单月数据

资料来源:公开资料整理

2017年12月16日,蔚来ES8正式上市,为纯电动车型,采用7座布局,由江淮代工厂生产,综合工况续航里程为355km。电动邦对蔚来

5、前三季度动力电池出货量及集中度分析

2017年1-9月全球动力电池出货量达42.6GWh,宁德时代位列全球出货量第二,沃特玛位列第四;国内前三季度动力电池出货量32.02Gwh,同比增长42.1%,其中,动力电池前十企业产量达24.48GWh,占整体的76.5%,与2016年全年集中度基本持平。

2017年前三季度全球及国内动力电池出货量排名

序号 | 全球 | 国内 |

1 | 松下 | 宁德时代 |

2 | 宁德时代 | 沃特玛 |

3 | LG | 比亚迪 |

4 | 沃特玛 | 国轩高科 |

5 | 比亚迪 | 孚能科技 |

6 | 三星 | 比克 |

7 | 国轩高科 | 力神 |

8 | 孚能科技 | 上海德朗能 |

9 | AESC | 亿纬锂能 |

10 | 比克 | 福斯特 |

资料来源:公开资料整理

二、2018年锂电池行业展望

锂电池行业最主要下游之一的新能源汽车市场受政策驱动性极强,2017年的几次指数大幅波动均与政策变化息息相关。政策对新能源汽车、动力电池的技术指标要求持续提高,其中能量密度仍然是最重要的性能指标之一。2016年实行的补贴政策并未对能量密度提出要求;2017年补贴政策中提出乘用车能量密度大于120wh/kg及商用车能量密度大于115wh/kg的车型享受1.1倍的补贴调整系数;网传的2018年补贴新政将获得超额补贴系数的能量密度调整到了140wh/kg。因此,建议投资者关注与提高能量密度直接相关的环节,例如正极材料、软包电池及其材料。

1、2018年国内三元材料需求量测算

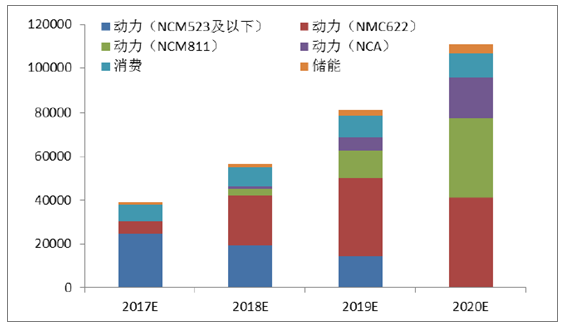

电池系统的能量密度主要取决于正负极材料本身的能量密度及匹配性,目前常用负极材料的单体比容量均在250mAh/g及以上,基本能够覆盖目前的应用需求,而目前常用正极材料的单体比容量除NCM811及NCA之外,均在200mAh/g以下,缺口较大,高镍化三元材料已为确定性趋势。

国内三元材料的总需求量在2017年约为3.9万吨,到2020年有望达到11.1万吨,复合增长率为41.72%。其中,动力电池需求市场始终占据主导地位,且高镍替代低镍趋势明显。

2017-2020年国内三元材料需求量测算

资料来源:公开资料整理

在国际上,LG和AESC为最具代表性的动力软包电池生产商,包括雪弗兰、日产、福特及沃尔沃等汽车品牌均采用了LG所生产的软包电池。

国内动力软包电池也已经开始放量。2017年8月,国能电池与野马汽车签订了战略合作协议,未来双方将在电池供应、产品开发等领域展开深度合作;9月,孚能科技与北汽集团、北京市顺义区政府正式签署战略合作协议,三者将在顺义区共同建设新能源汽车动力电池研发与制造基地,形成年产8GWh电芯与电池包生产能力,孚能科技将成为北汽集团主要动力电池供应商之一。

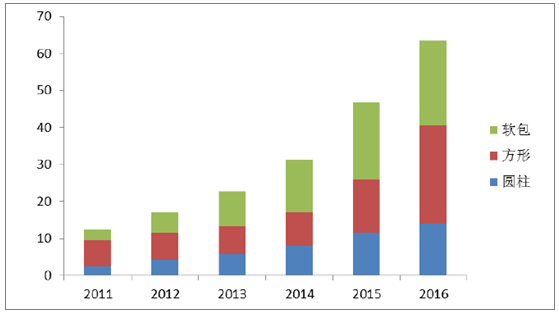

2016年国内圆柱、软包、方形锂电池产量分别为13.92GWh、22.99GWH和26.64GWh,占比分别为21.9%、36.2%、41.9%,软包电池产量接近方形电池,位列第二。目前软包电池中约有75%用于消费电子领域,其中主要是3C(计算机、手机、相机)数码产品,据此比例计算,另考虑到还有极少量应用针对储能领域,则2016年国内软包电池用作动力电池的仅有5.5Gwh左右,不足动力电池总出货量的20%。

2011-2016年国内锂电池出货结构

资料来源:公开资料整理

截止2017年底可确认的产能为24.62Gwh,与2016年国内软包电池出货量相差不大,供需格局尚可,到2020年可确认的产能将超过90Gwh。

忽略储能电池)。据了解,电池体积越小,单位电池容量铝塑膜用量将越大,动力电池铝塑膜用量约为150万平方米/Gwh,3C电池铝塑膜用量约为550万平方米/Gwh。

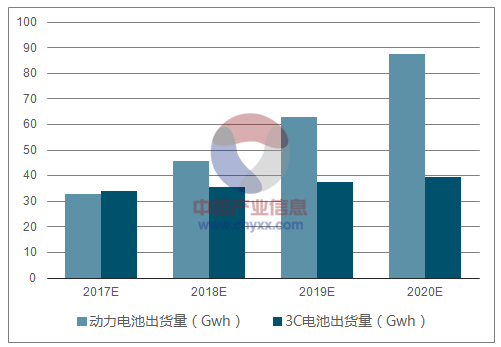

2017-2020年国内动力电池、3C电池出货量测算

资料来源:公开资料整理

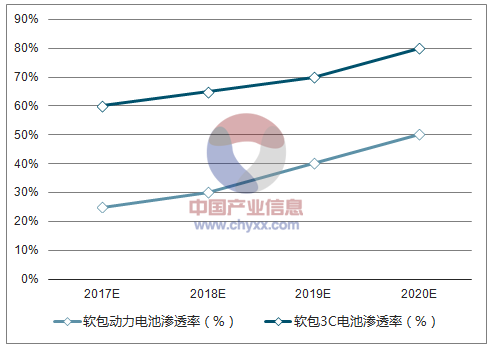

2017-2020年国内软包动力电池、软包3C电池渗透率量测算

资料来源:公开资料整理

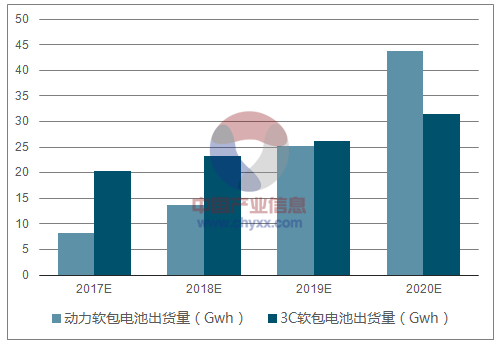

2017-2020年国内动力软包电池、3C软包电池出货量测算

资料来源:公开资料整理

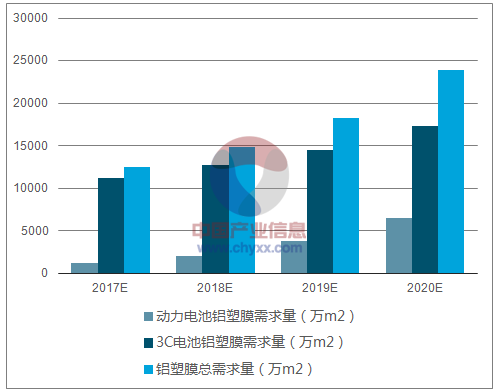

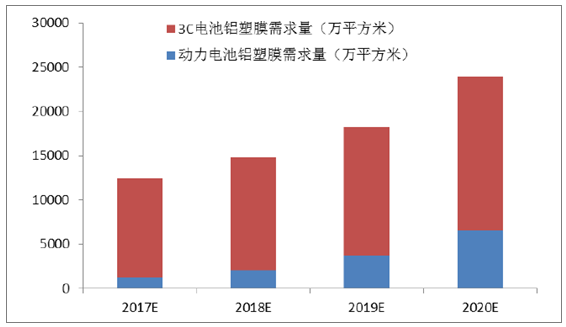

2017-2020年国内铝塑膜需求量测算

资料来源:公开资料整理

2017-2020年国内铝塑膜需求量测算

预测年份 | 2017E | 2018E | 2019E | 2020E |

动力电池出货量(Gwh) | 32.74 | 45.73 | 62.95 | 87.43 |

3C电池出货量(Gwh) | 34.04 | 35.74 | 37.53 | 39.41 |

软包动力电池渗透率(%) | 25% | 30% | 40% | 50% |

软包3C电池渗透率(%) | 60% | 65% | 70% | 80% |

动力软包电池出货量(Gwh) | 8.19 | 13.72 | 25.18 | 43.72 |

3C软包电池出货量(Gwh) | 20.42 | 23.23 | 26.27 | 31.53 |

动力电池铝塑膜需求量(万m2) | 1228 | 2058 | 3777 | 6557 |

3C电池铝塑膜需求量(万m2) | 11234 | 12778 | 14449 | 17339 |

铝塑膜总需求量(万m2) | 12462 | 14836 | 18226 | 23896 |

资料来源:公开资料整理

国内软包电池铝塑膜总需求在2017年约为1.25亿平方米,到2020年有望达到2.39亿平方米,由于3C电池单位电池容量铝塑膜用量显著高于动力电池,故3C电池需求处于较为主导的地位。

2017-2020年国内铝塑膜需求量预测

资料来源:公开资料整理

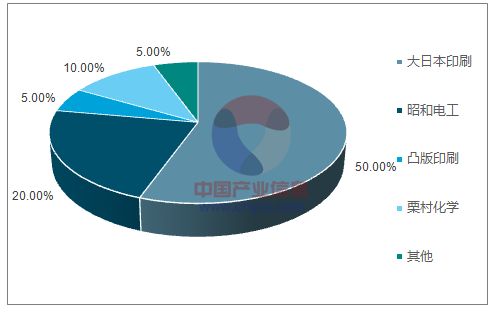

铝塑膜的供给方面,目前全球铝塑膜市场基本由日本及韩国企业垄断,日本及韩国的4家企业(大日本印刷、昭和电工、凸版印刷、栗村化学)在铝塑膜市场的总体市占率达到约95%,其他企业仅瓜分5%的市场份额。

全球铝塑膜供给结构

资料来源:公开资料整理

由于中高端铝塑膜的垄断格局,进口铝塑膜价格居高不下,在国内下游终端持续向上游压缩成本的形势下,铝塑膜国产化进程进一步加快。国内多家企业已展开布局铝塑膜产业(如下表所示,排名不分先后),此外亦有企业通过并购消化的模式切入铝塑膜市场。目前国内能够确认的产能约8000万平方米/年,但据了解其中多数企业的产能利用率仍然极低。2016年中国锂电池铝塑膜市场需求量9500万平方米,国内铝塑膜产量达494万平方米,市场占有率超5%,增长幅度超过50%以上。预计2017年,国内锂电池铝塑膜市场需求量将达12850万平方米,国内产量将达1200万平方米,国产铝塑膜市场占有率有望在2017年突破10%。

2、碳酸锂供求情况分析

碳酸锂是锂离子电池制造的关键原料。2015年,国内碳酸锂价格在供需格局的驱使下一路猛涨,由年初的4.5万元/吨左右上涨至年末的10万元/吨以上,上涨幅度超过200%,此后,碳酸锂价格始终维持较高位运行。

近三年碳酸锂价格变化情况

资料来源:公开资料整理

2016年全球锂矿储量约1400万吨,主要集中在智利、中国、阿根廷和澳大利亚,其中智利储量占比过半。

全球锂资源分布占比

资料来源:公开资料整理

锂矿的下游应用包括锂离子电池、玻璃陶瓷、润滑脂、聚合物生产、冶金等,玻璃及陶瓷是传统应用中长期占比最大的产业,2015年开始,随着新能源汽车产业的爆发式增长,锂离子电池应用占比超越玻璃陶瓷成为锂产业的最大下游。

由下表可见,目前国内外主要锂盐生产厂商的碳酸锂产能已达到30万吨/年以上,且仍在持续扩产中;但由于以下几个原因,全球锂盐产能利用率及扩产速度不容乐观:(1)全球碳酸锂约70%来自盐湖提锂,30%来自矿石提锂,而盐湖提锂具有明显的季节性;(2)锂资源开采条件复杂,例如国内盐湖锂资源多分布于青藏高原生态脆弱、交通不便地区,难以快速大规模开采、提取;(3)锂矿资源品位不一,实际开采难以达到理论水平。2016年全球锂资源原矿层面供给量20.15万吨(折算成碳酸锂当量),2017-2019年全球产量有望分别达到23.56万吨、28.06万吨及36.22万吨。

2017年-2020年碳酸锂需求量分别为25.14万吨、29.54万吨、36.40万吨及48.90万吨,电池级碳酸锂的增速占据重要地位。其中涉及到的假设和引用如下:

(1)2017年-2020年全球范围新能源汽车产量分别为134万辆、186万辆、253万辆和359万辆;

(2)1Gwh电池的碳酸锂单耗约为700吨,根据不同的正极材料(三元材料、磷酸铁锂、钴酸锂)、不同的三元材料镍含量而有所浮动,且高镍三元材料对氢氧化锂的需求量已换算为碳酸锂当量;

(3)锂离子电池的下游应用主要有动力电池、3C电池和储能电池,由于目前储能电池市场暂未打开,规模较小,故在此次预测中忽略。

2017-2018年碳酸锂供需仍未紧平衡状态,到2019年能够基本实现供需平衡,且考虑到碳酸锂扩产不及预期的概率较其他产业更高,碳酸锂景气周期大概率持续,价格有望持续较高位运行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国消费类锂电池行业市场全景评估及未来趋势研判报告

《2024-2030年中国消费类锂电池行业市场全景评估及未来趋势研判报告》共十一章,包含中国消费类锂电池重点企业布局案例研究,中国消费类锂电池行业市场前景预测及发展趋势预判,中国消费类锂电池行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。