1、PCB 国内转移趋势不可逆转,行业集中度逐渐上升

以内需市场供应链为基础,不断扩大产品规模调整产品结构,提升综合竞争力:从 PCB 百强企业数量看国内厂商的崛起:根据数据显示,2016 年中国企业上榜数量为 45家,占比约 40%,台湾与日本分别为 25 家、19 家,产能国内转移的趋势不可逆转。Prismark研究表明,2016 年我国大陆地区 PCB 产值为 271.04 亿美元,成为全球唯一实现增长的地区,全球占比由 2000 年 8%逐年上升至 50%,伴随着产能逐渐转移至国内市场份额有望进一步提升。

2008-2016 年各地区 PCB 产值(单位:亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PCB板市场行情动态及发展前景预测报告》

我们认为中国厂商成为高端 PCB 产品的制造商至少还需要 2 年的时间,但是从中长期角度来看,国内充分的资金支持将会使本土厂商成为 PCB 行业的中流砥柱。纯内资的国内厂商规模较小,但是增速较快远高于其他同行,行业集中度逐渐上升,上市公司通过资本市场进行投资与并购等提升市场份额。尽管大多数国内 PCB 制造商的竞争力仍然在于低端产品,但是部分厂商已经逐渐进入国际大客户苹果的供应链。

(1)聚焦 Auto PCB ,日本 FPC及IC 载板逐渐衰退

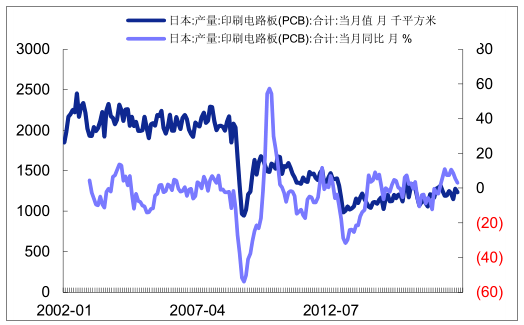

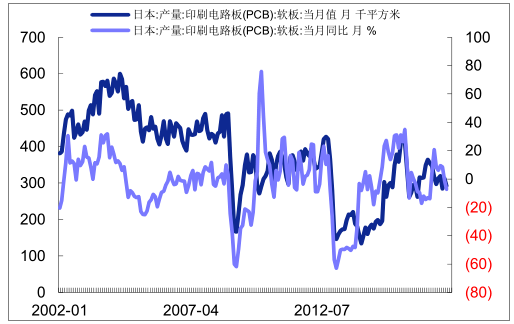

伴随着日本电子产业制造规模的下滑,PCB 作为其基础元器件,也呈现出下滑的趋势,尽管日本在高端 HDI 、软板及载板方面仍占据技术优势,但是整体的份额 逐步萎缩。日本产业经济相关数据表明,截止 2017 年 7 月,日本印刷电路板(PCB)月产能由 2002 年 5 月 220万平方米下滑至 123 万平方米,相应的软板产能由 2002 年 5 月 50 万平方米下降至 29 万平方米,产能下降约 42%。

2002-2017 年 7 月日本 PCB 月产能(千平方米)

数据来源:公开资料整理

2002-2017 年7 月日本软板月产能(千平方米)

数据来源:公开资料整理

聚焦汽车 PCB 板,传统优势产品 FPC 及 IC 载板逐渐衰退:尽管日本企业在技术方面具有绝对的领先优势,但日本 PCB 厂商过去几年经营毛利率一直在低位徘徊。除了汽车板之外,日企逐渐退出刚性 PCB 领域,传统优势产品 FPC 以及 IC 载板也逐渐衰退。5 年前,日本三大 FPC 厂商(NOK 旗胜、SEI 住友电工、Fujikura 藤仓)占据了超过 70%的份额,盈利能力的下滑使得 NOK 和 SEI 无法投资 FPC 业务,目前日本企业在苹果 FPC 的份额仅有 50%左右。

NOK FPC 业务营收/营业利润(十亿日元)

数据来源:公开资料整理

SEI FPC 业务营收/ 营业利润(十亿日元)

数据来源:公开资料整理

(2)RF PCB 助力韩国 PCB 企业再进阶

近几十年以来,韩国的 PCB 行业发展呈现出三大特点:规模高速发展、产业垂直整合凸显、逐渐转向高附加值 PCB 产品。韩国近 90 家 PCB 制造企业,刚性 PCB“五强”企业分别为:三星电机、Simmteh、韩国电路(永丰集团旗下)、ISU-Petasys、大德电子(大德集团旗下);韩国挠性 PCB 大型企业主要包括:永丰电子公司(永丰集团旗下)、Inter Flex 公司(永丰集团旗下)、BH Flex 公司、SI Flex 公司、New Flex 公司等,其中永丰电子、InterFlex 和SI Flex 被业界称为(FPC 企业三强)。

总结韩国 PCB 产业规模快速扩张的经验,我们可以总结出以下三点:1 )韩国三星、LG 等企业极大带动了本土消费电子产业链的崛起;2)国 韩国 PCB 企业的全产业链覆盖,从设备材料到制造环节,国产化率非常高;3) 不断从日本、美国引进领先技术,PCB 产品逐渐转至高附加值 PCB 产品,包括多层板、HDI 板、FPC 软板、RF-PCB、IC 基板等,不断调整产品结构升级换代,但是我们也能看到韩国 PCB 产业的危机,过度依赖于三星、LG 等企业,随着全球智能终端(智能手机等)景气度逐渐下降,PCB 产业的增速有所下滑,相关企业也受到了严重的冲击,2014 年开始韩国 PCB 产值也呈现出逐年下滑的趋势,Prismark 相关数据指出,2016 年,韩国 PCB 的产值仅为 62.34 亿美元,同比下滑 6.1%,全球占比下降至11.5%。

2013-2016 年韩国 PCB 总产值及全球份额占比(亿美元)

数据来源:公开资料整理

2、 FPC 国产化率仍然较低,加速发展值得期待

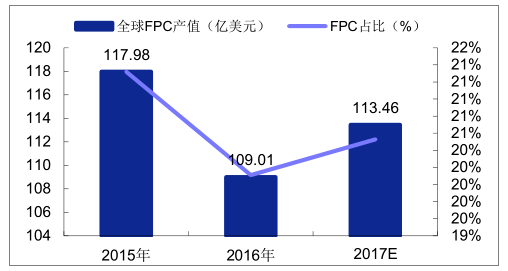

FPC 作为 PCB 中增速最快的子行业,发展势头乐观。2016 年由于消费电子领域需求相对疲弱,全球 FPC 市场规模相对 2015 年有所下滑,2016 年 FPC 产值为 109.01 亿美元,根据最新报告预计 2017 年全球 FPC 规模为 113.46 亿美元,同比增长 4.1%,占全球 PCB 总产值的比率约为 20.5%。目前,中国大陆地区从事生产制造 FPC 的企业中约有三分之一为外商投资企业,而其总产值约占大陆 FPC 总产值的 80%以上。

2015-2017 全球 FPC 产值及占比(亿美元)

数据来源:公开资料整理

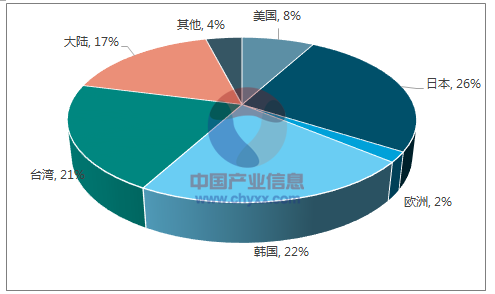

2016 年全球 FPC 厂商营收占比

数据来源:公开资料整理

从全球范围来看,FPC 制造企业仍然以日本、韩国、台湾以及国内企业为主,按照技术水平可以划分为三大层级: 首先是高端 FPC ,以日本旗胜为代表,日本 FPC 上下游产业链发达且日本拥有全球大约一半以上的 FCCL 产能,研发能力雄厚,处于全球领先地位; 第二 是中端FPC ,主要以台湾、韩国的企业为主,尽管其技术水平低于日本的企业,但是总体出货规模具备竞争优势,台湾以臻鼎为代表,韩国则以 FPC 企业三强永丰电子、InterFlex 和 SI Flex为标杆。 第三是低端 FPC ,主要集中在国内市场竞争者众多,然而我国以生产中低端柔性印制电路板为主,高精度 FPC 和刚挠结合板的生产还处于起步阶段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国PCB行业市场全景评估及投资前景规划报告

《2024-2030年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2024-2030年PCB企业投资潜力与价值分析,2024-2030年PCB企业投资风险预警,2024-2030年PCB产业投资机会及投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2019年中国印刷电路板(印刷电路板)产能产量稳定增长,未来市场空间较大[图]](http://img.chyxx.com/2020/10/20201016134422.png?x-oss-process=style/w320)