1、中小尺寸 OELD 优势凸显,苹果入局强化产业趋势

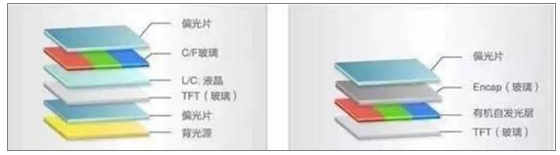

OLED 是继 D LCD 后下一代显示技术,相较于 D LCD 结构更为简洁。OLED 是自发光,相对于 LCD 而言省去了背光模组,同时 OLED 采用将发光材料蒸镀到 TFT 背板上,与 LCD 两层玻璃夹住液晶相比,结构上也更简单。

OLED 相对于 LCD 结构更为简洁

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国OLED产业深度调研与发展前景咨询报告》

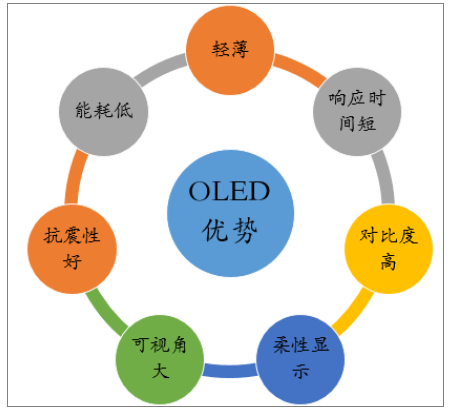

OLED 具备轻薄、省电、高对比度等多重优势。与 D LCD 相比,OLED 具备以下多重优势:1)更轻薄,最低可做到 1mm 左右,远低于 LCD 显示模组;2)可视角更大;3)对比度更高;4)刷新频率高响应时间短;5)能够在不同材料上制造,可以实现柔性显示;6)发光效率高,能耗低;7)固态结构,抗震性更好等。

OLED 具备多重优势

数据来源:公开资料整理

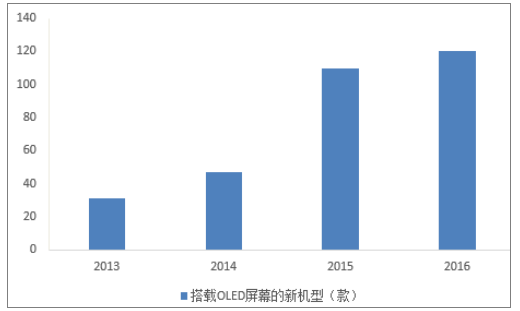

Iphone X 采用 D OLED 屏,进一步强化产业趋势。自三星推出 OELD 屏后,经过近十年的发展,下游客户认可度快速提升,从 ZOL 统计数据来看,2016 年以来采用 OLED 屏幕的机型数量快速增加,尤其是苹果新品Iphone X 放弃使用多年的 IPS 屏,转而使用柔性 OELD 屏幕,进一步强化了产业趋势。此外,在全面屏大趋势下,柔性 OLED 屏幕加工更为容易,随着产能释放,将逐步成为中高端机型标配,进一步助推 OELD 加速替代。

搭载 OLED 屏幕的机型数量大幅增长

数据来源:公开资料整理

2、 OLED 紧随韩国,较 LCD 时代领先许多

回顾 D LCD 历史,产业经历了日本- - 韩国- - 台湾- - 大陆的转移历程。LCD 显示屏最先由美国公司发明,但商业化应用则是由日本厂商完成,在 90年代初期基本垄断了全球面板供给。因为液晶周期的存在,行业在 90年代中期进入周期性低谷,日本企业因为没有深刻意识到行业规律,开始裁员、减产,与此同时此时的韩国企业则将“被裁”的日本工程师招于麾下,开始疯狂投资更高世代的液晶面板,当更大面板的需求被创造时,日本企业已经跟不上产业节奏,份额逐步下滑。在韩国成功经验的引领下,台湾厂商随后跟进,逐步成为市场重要参与者,随后大陆厂商持续加大投入,尤其是 2010 年后国内高世代线陆续建成,目前大陆 LCD面板行业产能已经位居全球首位,成功崛起。

大陆 LCD 业务发力时处于第四级

数据来源:公开资料整理

2017年国内面板行业产能将超过韩国

数据来源:公开资料整理

对比 D LCD 时代来看,D OLED 领域国内企业面临的产业环境好很多。

首先,目前 D OLED 领域,国内企业布局紧追韩企。LCD 时代,国内企业直至 2005 年后才开始规模化投资,当时日本、韩国、台湾的 LCD 产业都已相对成熟,国内处于 LCD 的第 4 级。而目前在 OLED 领域,目前韩系企业处于领先地位,国内企业奋起直追,在产业化方面,已经远远领先于日本与台湾企业,卡位优势领先许多。

国内在 OLED 领域卡位远好于 LCD 时代

数据来源:公开资料整理

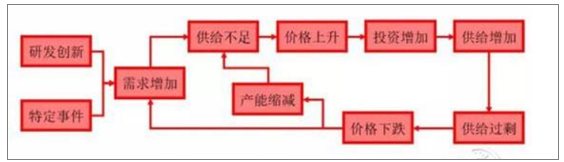

其次,LCD 行业存在明显周期性,后进入者需要经历多轮周期洗礼方可长大。行业存在明显周期性,后进入者需要经历多轮周期洗礼方可长大。LCD 相对成熟且存在液晶周期,比如当某尺寸屏幕满足了市场需求之后,面板企业都会蜂拥而至,开始投资生产这一尺寸的液晶面板,很快就供过于求,各家利润骤减甚至陷入亏损。但是面板价格下跌带来的高性价比又让液晶显示的应用范围迅速扩大,又导致产能不足价格上涨,企业再次投资扩产。对于后进入者需要承受多年亏损,经过多轮液晶周期洗礼,才有可能成为行业执牛耳者。

LCD 业务周期性明显

数据来源:公开资料整理

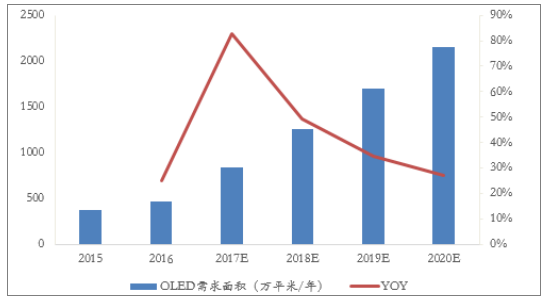

而 OLED 呈现供不应求产业格局,有望大幅缩短后入者盈利周期。对比OLED 来看,目前供给侧三星一家独大,需求侧,以手机为代表的智能终端产品采用需求迫切,在智能手机应用带动下,HIS 等机构预计 2020年全球 OLED 出货面积将超过 2000 万平米,是 2016 年 440 万平米的 5倍左右,年均复合增速接近 40%,且随着产品价格逐步下降,应用领域有望进一步拓展,带动需求量持续超预期。我们预计未来 2-3 年内,OLED都将处于供不应求的产业格局,国内企业虽然为后进入者,但盈利周期有望大幅缩短。

预计 2020 年全球 OLED 出货量将超过 2000 万平米/年

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国OLED行业市场现状调查及发展前景研判报告

《2024-2030年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。