一、需求端:海外补库推动全球农药景气向上

全球农药市场销售规模逐步恢复。根据数据显示,2006-2016 年,全球农用农药市场销售额从 325.1 亿美元增长至 499.2 亿美元,年复合增速为 4.4%。在油价下跌等诸多因素影响下,2015 年全球农药市场销售额为 512.1 亿美元,同比下滑9.6%。随着海外农药巨头库存去化充分,进入补库存阶段,农药供给趋紧,从 2016 年下半年开始部分农药品种价格上行,农药市场逐步复苏。

全球农药销售额降幅收窄

数据来源:公开资料整理

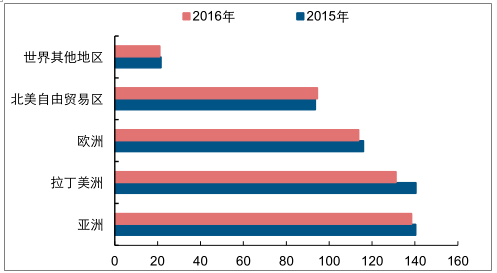

从品种来看,2015 年全球农药市场中,除草剂销售额占比为 42%,位于农药行业第一位,杀虫剂、杀菌剂分别居第二、三位。从地区分布来看,全球农药销售居前的地区为亚洲、拉丁美洲、欧洲等。

2015 年全球农药市场销售占比

数据来源:公开资料整理

2015 年和 2016 年全球农药按地区销售情况(百万美元)

数据来源:公开资料整理

全球农药库存处于低位,开启补库存周期。由于 2015-2016 年全球农药市场连续衰退,农药巨头经历了连续的去库存过程。杜邦的库存连续四年下滑,2016 年库存下滑至 56.7亿美元,创四年来新低。经历两年多的去库存周期后,国际农化巨头完成去库存,进入新一轮补库存周期。根据数据显示,2017 年三季度末,杜邦和陶氏的库存有较大幅度增涨。

陶氏和杜邦库存情况

数据来源:公开资料整理

中国农药出口旺盛。经过多年的发展,我国已形成了包括原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系,农药产能和产量居世界前列。受益于全球农化巨头补库存,我国作为农药出口大国,2016 年起出口改善较明显。2016 年我国农药出口数量为 140.0 万吨,同比增长 19.1%,2017 年前 10 个月,我国农药出口数量为132.0 万吨,同比增长 15.3%。

我国农药出口增速较快

数据来源:公开资料整理

二、供给端:多因素催化再塑农药新格局

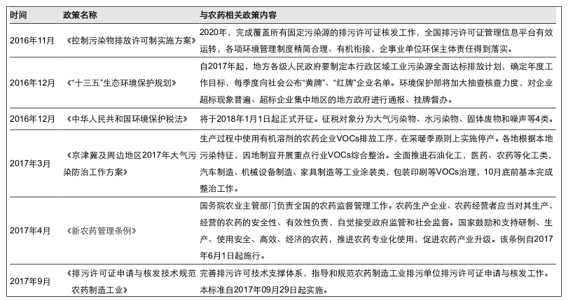

环保趋严,加速产能出清。2015 年起国内开始施行新修订的《中华人民共和国环境保护法》,环保部门加强了对违法行为的处罚力度。2016-2017 年,环保部组织了四批环保督察,再加上国家推进京津冀大气治理,环保执行力度持续强化,小散乱污的农药企业相继限产或者停产。环保部已按计划在 2017 年底完成包括化学农药行业在内的 15个重点行业排污许可证核发工作。部分未在 2017 年 12 月 31 日前取得排污许可证的化学农药企业将无法继续生产。2018 年,国内将开始征收环保税和启动第二轮环保督察,环保不达标的企业产能将会退出,农药产业集中度继续上升,供给格局将会继续改善。

我国农药行业相关环保政策

数据来源:公开资料整理

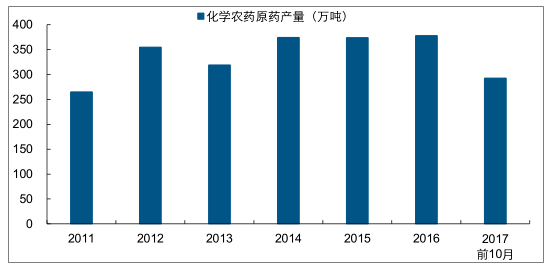

农药原药供给减少。由于环保趋紧,农药供给端收缩,化学农药产量增速放缓。2016年化学农药原药产量与 2015 年基本持平。2017 年前 10 个月,化学农药原药产量为292.5 万吨,同比下降 3.6%。

国内化学农药原药产量

数据来源:公开资料整理

全球农药龙头抱团取暖,逆势求变。在农药市场景气度低迷时,各大企业纷纷寻找合作伙伴携手度过价格的低潮期。杜邦与陶氏联姻,中国化工收购先正达,拜耳拟并购孟山都,农药巨头行业走向集中。并购重组有利于企业之间优势互补,减少资源重复投入,避免恶性竞争,提高抗风险能力。

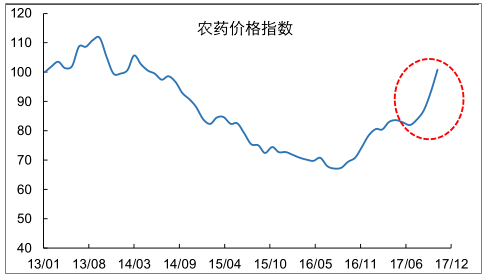

综合来看,中国农药行业供需格局改善,进入景气向上周期,价格上涨,带来盈利持续向上。根据统计数据显示,今年以来,农药价格指数较去年同期大幅上涨,11 月份农药价格指数(CAPI)为 100.9,同比上涨 42.4%。随着农药价格上涨,上市公司业绩大幅增加。根据数据显示,2017 年前三个季度,农药板块(申万分类)23家上市公司归属于母公司股东的净利润达到 46.2 亿元,同比大幅增长 79.8%。

中国农药价格指数反弹(更新至 2017 年 11 月)

数据来源:公开资料整理

农药板块上市公司业绩大幅回升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国农药市场调查研究及投资机会分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。