啤酒市场具备典型的地域失衡特征,中西部消费力相对较弱。以 2016 年为例,全国人均啤酒消费量约为 33 升/人,仅有北京、山东等 13 个省份的人均消费量达到全国平均线,且基本分布在东部,其中北京和山东的人均达到 60 升/人以上;而其余省份则均明显低于全国平均线,如海南的人均消费量仅是全国平均值的 1/6 左右,地域分布上大多数位于中西部省份。

人均消费量低于全国平均水平的省份大多数位于中西部

数据来源:公开资料整理

我们认为中西部啤酒市场具备一定的潜在提升空间,主要体现在以下两个方面:

1 )从需求端来看,虽然中西部市场的人均啤酒消费量较低,但具备一定的提升潜能。从 GDP 增速来看,2010-2016 年期间,大部分(如重庆、贵州、新疆等)中西部主要省份的 GDP 增速均高于全国水平,相对较高的经济增速有助于财富效应的显现,增强消费者对酒精饮料的消费意愿;从基建投资来看,固定资产投资完成额增速低于全国水平的中西部省份数量从 2010 年的 6 个减至 2016 年的 3 个,基建投资较快增长也会在一定程度上带动啤酒消费。

中西部主要省份 GDP 增速对比

固定资产投资完成额增速 | 2016 | 2015 | 2014 | 2013 | 2012 |

贵州 | 21.10% | 21.62% | 23.59% | 29.03% | 36.72% |

云南 | 19.84% | 18.02% | 15.09% | 27.38% | 27.32% |

江西 | 14.03% | 15.79% | 18.03% | 19.82% | 18.56% |

湖北 | 13.10% | 15.98% | 19.66% | 24.08% | 24.22% |

四川 | 13.07% | 10.16% | 14.71% | 19.51% | 20.77% |

陕西 | 13.31% | 8.26% | 15.87% | 24.16% | 28.51% |

重庆 | 12.13% | 17.07% | 17.93% | 19.52% | 16.88% |

海南 | 11.67% | 10.39% | 15.76% | 27.18% | 29.10% |

安徽 | 11.65% | 12.98% | 16.46% | 21.06% | 24.45% |

甘肃 | 10.52% | 11.17% | 21.11% | 27.13% | 30.23% |

青海 | 9.90% | 12.74% | 22.04% | 26.35% | 32.42% |

河北 | 8.42% | 10.55% | 15.54% | 18.45% | 21.07% |

全国 | 8.14% | 10.04% | 15.04% | 19.43% | 20.65% |

江苏 | 7.55% | 10.47% | 15.48% | 18.08% | 15.81% |

山西 | 0.83% | 14.76% | 11.46% | 25.17% | 25.55% |

新疆 | -5.15% | 16.20% | 22.89% | 25.83% | 31.79% |

数据来源:公开资料整理

2)从供给端来看,东部市场竞争激烈而中西部市场尚未饱和的现状促使啤酒企业加码中西部市场布局。

根据报道,嘉士伯在 2013 年 10 月奠基大理百万吨啤酒生产基地,而后通过要约收购重庆啤酒股权,以布局西部市场;百威英博的南宁项目于2014 年 5 月中旬在广西-东盟经开区正式竣工投产;华润雪花也通过建新厂等方式拓展着西部市场。具有一定潜力的中西部市场成为各大啤酒厂商新兴市场的布局选择。

我国的啤酒产量和啤酒企业主要分布在东部地区,中西部相对较少

数据来源:公开资料整理

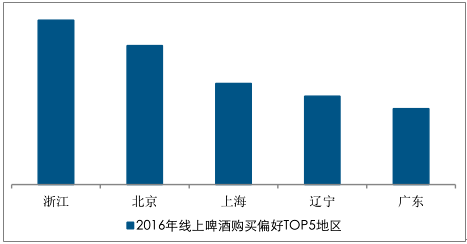

根据数据显示,线上啤酒购买偏好的前五地区分别为浙江、北京、上海、辽宁、广东,主要为经济发达区域,而线上啤酒多次购买销售额前五均为中高端啤酒品牌;同时在高端啤酒品类上,消费能力强的一线城市消费者越来越多,啤酒消费升级趋势在经济发达区域表现的较为显著。高阶消费者在线上首次购买啤酒时喜欢国外品牌和精酿啤酒,入门和进阶人群在多次购买时更倾向选择国外品牌的啤酒,这一方面显示出啤酒线上消费等级更高,另一方面也显示出进口以及国内外中高端品牌更切合家庭及个人消费场景的升级需求。

线上啤酒购买主要集中在经济发达区域

数据来源:公开资料整理

线上啤酒销售额前五均为中高端啤酒

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国啤酒行业市场全景评估及投资潜力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。