1、品牌 OTC 进入提价周期,品牌价值凸显

品牌企业进入提价周期。随着新媒体的诞生,营销越来越分散,过去靠集中砸电视广告做品牌的历史很难再重新上演,品牌再造的难度明显加大,预计未来品牌企业的稀缺性会更强,定价权也会更强。此外,原材料本身的稀缺性,进一步提升了企业的定价能力,从零售终端看,最具有代表性的为东阿阿胶、片仔癀:

(1)东阿阿胶:打造国补品牌,阿胶块持续走价值回归之路

品牌稀缺性:东阿阿胶具有三千年传承的民族品牌,系国家高新技术企业、国家级创新型企业、国家胶类中药工程技术研究中心、国家胶类中药标准制定者,国家综合性新药研发技术大平台产业化示范企业,国家级非物质文化遗产东阿阿胶制作技艺唯一传承人企业。

原材料稀缺性:随着机械化程度提升、毛驴繁殖率低,毛驴存栏量逐年下降。根据数据显示,国内 1961~1991 年毛驴数量缓步上升,1991 年存栏量达到高峰 1100 万头,1999 年开始存栏量直线下降,2014 年约 600 万头,预计目前不到 500 万头;然而,阿胶企业越来越多,导致驴皮市场供不应求。

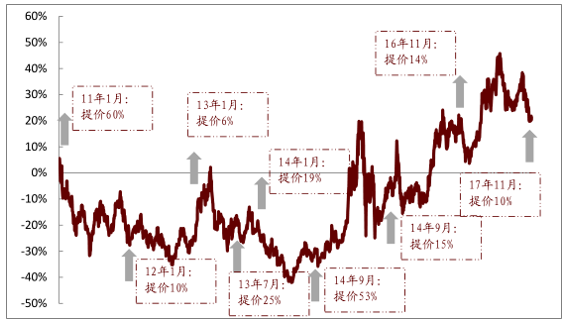

东阿阿胶 2011 年至今历史提价图(对应股价收益率)

数据来源:公开资料整理

(2)片仔癀:天然麝香产量受限,主打产品具持续提价能力

品牌稀缺性:片仔癀具有近 500 年历史,其工艺和处方被列入国家“双绝密”,传统制作技艺被列入国家非遗名录,并被列入国家一级中药保护品种,被评为中国中药名牌产品。

原材料稀缺性:林业局对天然麝香的使用具有严格管理,使得公司在产品供给上受制于原材料供应水平。

片仔癀 2011 年至今历史提价图(对应股价收益率)

数据来源:公开资料整理

2、连锁药房与连锁服务行业集中度持续提升

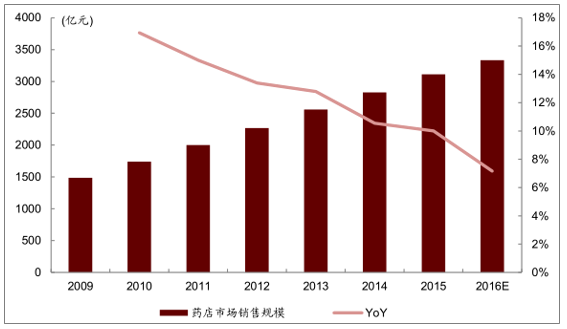

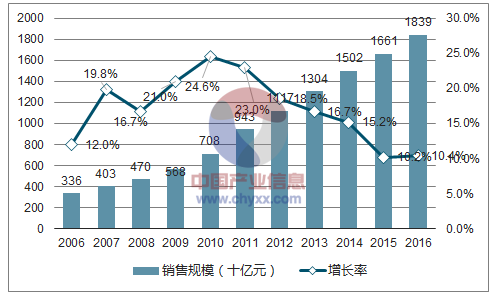

处方药外流,零售市场需求端具千亿增量空间。近年来,零售药店逐渐成为药品销售的主要渠道之一,市场规模从2010年的1739亿元增长到2015年的3111亿元,复合增长率12.3%,保持平稳增长。

国内零售市场销售规模

数据来源:公开资料整理

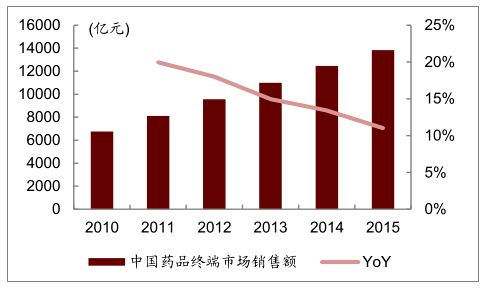

根据数据显示,2015 年中国药品终端市场销售额高达 1.38 万亿,零售终端占比 22%。而对更为成熟,实现医药分家的美国市场而言,零售渠道占药品终端市场接近 80%。随着我国医改工作的推进,以下几个方向将有利于处方药从医院终端流向零售终端:公立医院取消药品加成(中药饮片除外),院内药房成为成本中心;公立医院药占比(不含中药饮片)总体降到 30%左右;患者可自主选择在医院或零售药店购药;推进分级诊疗。

国内药品终端规模

数据来源:公开资料整理

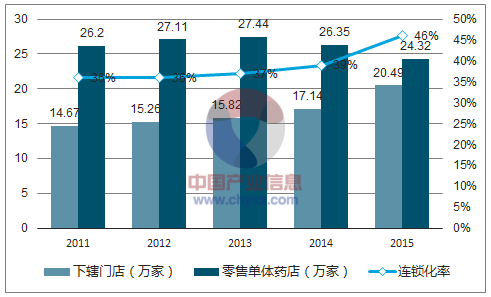

资本整合加速,连锁药房集中度提升是大趋势。 。2015 年,我国实体药店总数达 448057 家,其中连锁企业数量 4981 家(对应门店 204895 家),同比增加 16.76%;单体药店 243162 家,同比下降 7.71%,出现近九年最大跌幅。连锁化率达到 45.7%,同比提升 6.3 个百分点。单体药店在采购等环节议价力弱,且管理能力欠佳,随着大中型连锁企业不断整合扩张,预计连锁化率会不断提升。

零售药店连锁化率

数据来源:公开资料整理

《2015 年药品流通行业运行统计分析报告》数据显示,2015 年国内收入前 3 的零售企业收入占比约 7%,较美国高度集中的零售市场而言,集中度具有很大提升空间。

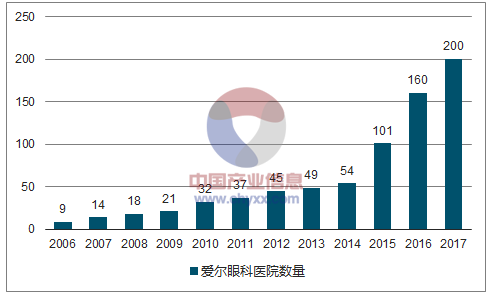

受益于居民端的消费升级,专科连锁服务行业也呈现较快的发展趋势。各类连锁类医疗服务在近年来加速跑马圈地,以尽快搭建全国化的连锁平台。特别是 2014 年后国家发展和改革委员会、卫计委、人力资源社会保障部等各部委陆续发布如《关于非公立医疗机构医疗服务实行市场调节价有关问题的通知》等政策措施,引导和鼓励社会资本加快进入医疗卫生领域,连锁类医疗服务扩展提速。如爱尔眼科 2015-2017年每年分别新设增加 30、60、40家眼科医院;美年健康则在 2015-2017年美年分别增加 16、154、136 家体检中心。连锁扩张的同时行业集中度进一步提升。

爱尔眼科近年医院增加迅速

数据来源:公开资料整理

美年健康近年体检中心增加迅速

数据来源:公开资料整理

3、两票制驱动商业流通集中度提升

(1)流通进入稳健增长时代

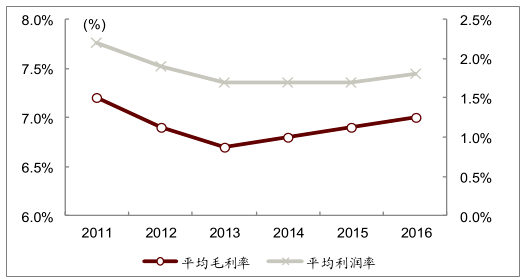

大环境压力仍存,流通稳健增长将成为新常态。当前行业增速趋缓的主要原因是各地医保控费政策和招标政策陆续出台、基层用药政策调整、“限抗令”的实施等影响使得药品价格下降。医保扩张驱动医药行业快速增长的时代已经过去。根据数据显示,2016 年全国七大类医药商品销售总额 18,393 亿元,扣除不可比因素同比增长 10.4%,我们预计 2017年全年行业增长~9%。当前流通企业平均毛利率维持在 6.5%~7.0%,平均利润率维持在1.5%~2.0%。

2006~2016 年药品流通市场销售规模以及增速

数据来源:公开资料整理

2011-2016 年药品流通直报企业收入及增速

数据来源:公开资料整理

2011-2016 年药品流通直报企业利润水平

数据来源:公开资料整理

(2)两票制重构商业生态,预计需一年过渡期

政策出台速度符合预期,各地政策向“国家级”方案看齐。全国 31 个省市自治区两票制政策基本出台完毕。此外,青海、陕西将医用耗材也纳入实施方案中,江苏提及鼓励有条件的地区实施耗材两票制,安徽于 11 月正式发文推出耗材两票制。根据数据显示,11 个试点省份药品销售额占全国的 44.7%,前三大市场上海、浙江、江苏市场份额为 8.3%,7.3%和 7.2%,三者合计占据全国 1/5 市场。

2016 年 11 个试点省份流通市场份额

数据来源:公开资料整理

调拨业务从 2017 年二季度开始受到影响,预计需一年左右时间消化。目前超过一半省份陆续开始执行两票制。实施情况来看,分销商基本上从今年二季度开始调整供应,调拨业务受到冲击,龙头企业纯销业务增长高于当地行业平均。短期来看,两票制执行可能带来行业阵痛,调拨业务占比小的公司受影响小;长期来看,有利于行业集中度提升,且对于利润率也会有一定提升。

(3)龙头厚积薄发,期待 18 年下半年拐点来临

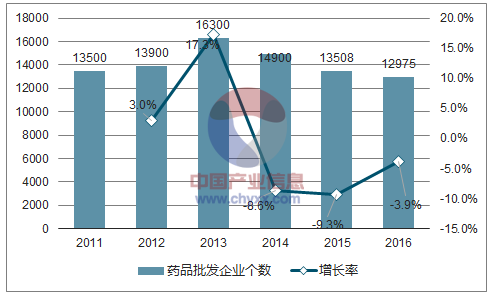

预计 2018 ”年全国将全面推广“两票制”,全国性龙头长期受益。按照当前政策执行进度,我们认为明年年底有望全国推行两票制。根据报告显示,分销商数量从 2013 年的 16,300家下降至 2016 年的 12,975 家。2016 年主营收入前三的批发企业市占率为 33.53%(同比+0.1%),主营收入前五的批发企业市占率为 39.8%(同比+ 0.5%),批发百强企业市占率为70.9%(同比+2.0%)。终端能力强、获得上游品种能力强和融资能力强的企业将会长期受益。

2011~2016 年药品批发企业个数

数据来源:公开资料整理

政策推动 服务模式转型与创新。药品批发企业:1)加大空白医院开发力度,试水县级医院集中配送的同时,利用其医疗机构的资源开展形式多样的创新业务提供医院增值服务,例如开展物流延伸服务等;2)加强对于上游好品种的获得能力;3)侧重于提供专业化药学服务和多样化、个性化服务,如发展专业药房,打造现代社区药店,药店+诊所等新型零售方式,建立 DTP(高值药品直送)药房和基于移动互联的慢病管理平台等。

(4)新增长引擎:器械配送和基层业务

医疗器械行业增速高于药品行业,整合空间大。目前医疗器械市场大概约 4,480 亿,约为药品市场的 30%,2010 年至 2017 年的复合增长率为 19.9%。按发达国家来看,药品规模与医疗器械业务规模相当,预计未来 3-5 年医疗器械行业仍然将保持 10%

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。