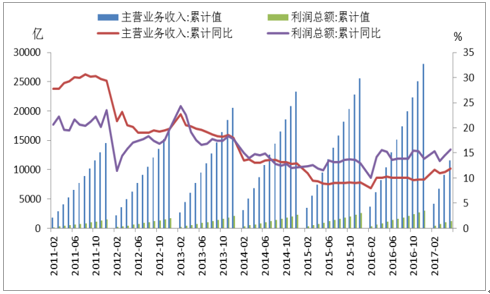

2017 年 1-10 月医药制造业实现主营业务收入 24,102.90 亿元,同比增长13.10%,相比 2016 年 10.30%的增速高了 4.50 个百分点;利润总额 2713.20 亿,同比增长 18.20%,相比 2016 年 15.20%的增速高了 2.70 个百分点。总体来看,随着供给侧结构性改革全面推进,创新的政策扶持力度不断加大,健康消费升级及市场需求依然强劲,医药工业延续回暖态势,上升趋势良好。

医药制造业经济运行情况

数据来源:公开资料整理

17 年的蓝筹白马行情有市场风格的原因,更有其产业逻辑,而随着政策的接连出台以及整个产业发生的变化,医药行业“强者恒强”的逻辑又得到加强。 18 年我们将围绕两条主线来挖掘医药产业的投资机会:无论从政策、人才还是投入来看,国内创新药都将迎来前所未有的发展机遇,同时资本市场创新药估值体系的重新构建也带来创新药企的价值重估;医药供给侧改革逐步推进,从一致性评价以及两票制推广以来,大量规模小、研发实力弱的企业逐步被淘汰,行业集中度进一步提升,未来龙头企业强者恒强。

医药创新是产业升级及可持续发展的主要推动力,在传统药品市场面临降价与竞争双重压力的情形下,竞争少、价格高、盈利能力强的高端创新类药品成为企业重要的利润增长点。

国内部分已上市重磅创新药

|

药品名称

|

上市时间

|

公司

|

价格(最新)

|

销售额

|

2016 年

|

|

|

增速

|

毛利率

|

|||||

|

埃克替尼(凯美纳)

|

2011 年

|

贝达药业

|

1399 元/盒(125mg*21 片)

|

10.35 亿元

|

13.36%

|

96.83%

|

|

康柏西普(朗沐)

|

2014 年

|

康弘药业

|

5550 元/支(0.2ml:0.2mg)

|

4.76 亿元

|

71.08%

|

71.98%

|

|

阿帕替尼(艾坦)

|

2014 年

|

恒瑞医药

|

1360 元/盒(250mg*10 片)

|

近 10 亿元

|

>100%

|

91.23%(公司全部抗肿瘤药品)

|

数据来源:公开资料整理

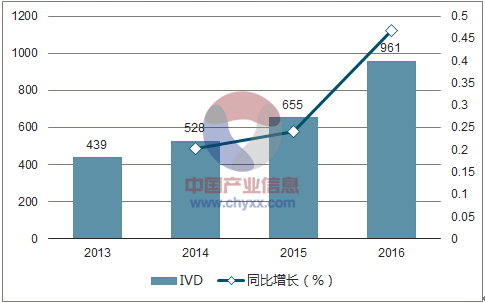

我国在研新实体化合物数量持续上升,已由 2011 年的219 个增长至 2015 年的 656 个;依据《2016 年度药品审评报告》, 2013-2016年新药临床试验(IND)申请批件快速增长, 2016 年已增至 961 件,增速高达46.72%,批准率也高达 84% ,超过 2015、 2014 年的 62%左右。近几年我国医药创新研发储备丰富,进展逐步加快, 随着政策、人才以及投入的加大,未来几年国内创新研发将取得丰硕成果。

2013-2016 年我国 IND 申请及同比增长

数据来源:公开资料整理

2015 年以来,政府陆续发布各项医药创新鼓励政策,持续提高市场创新积极性,加速国内医药创新发展。 2017 年 10 月 8 日,中共中央办公厅、国务院办公厅进一步发布重要纲领性文件《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,从改革临床试验管理、加快上市审评审批、促进药品创新和仿制药发展、加强药品医疗器械全生命周期管理、提升技术支撑能力、加强组织实施全方位鼓励药品医疗器械创新,全方面加速优化我国医药创新市场发展。

鼓励医药创新的政策及相关内容

|

药品名称

|

上市时间

|

公司

|

价格(最新)

|

销售额

|

2016 年

|

|

|

增速

|

毛利率

|

|||||

|

埃克替尼(凯美纳)

|

2011 年

|

贝达药业

|

1399 元/盒(125mg*21 片)

|

10.35 亿元

|

13.36%

|

96.83%

|

|

康柏西普(朗沐)

|

2014 年

|

康弘药业

|

5550 元/支(0.2ml:0.2mg)

|

4.76 亿元

|

71.08%

|

71.98%

|

|

阿帕替尼(艾坦)

|

2014 年

|

恒瑞医药

|

1360 元/盒(250mg*10 片)

|

近 10 亿元

|

>100%

|

91.23%(公司全部抗肿瘤药品)

|

数据来源:公开资料整理

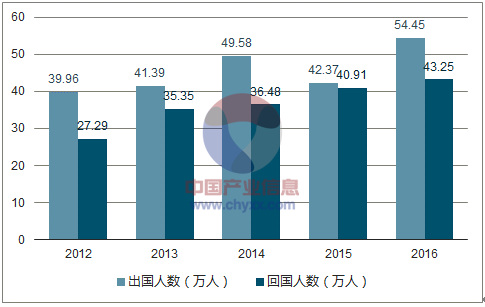

人才是产业创新发展的重要支撑,国家经济实力的不断提升,以及一系列人才鼓励计划的吸引下,海外高层次及留学人才回国人数加速增长,大批相关领域人才纷纷投入国内医药创新, 推动国内研发技术水平快速提升与国际接轨,在国内掀起一片医药创新热潮。截至 2016 年底,我国留学回国人员总数达 265.11 万人, 十八大以来占比达70%, 其中 2016 年回国 43.25 万人,再创新高。 出国与回国人数比例已从 2006年的 3.15∶1 下降到 2016 年的 1.26: 1。

2012-2016 年出国留学与留学回国人数

数据来源:公开资料整理

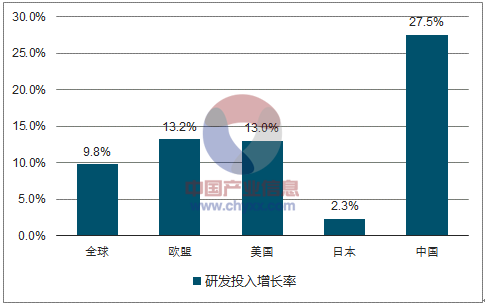

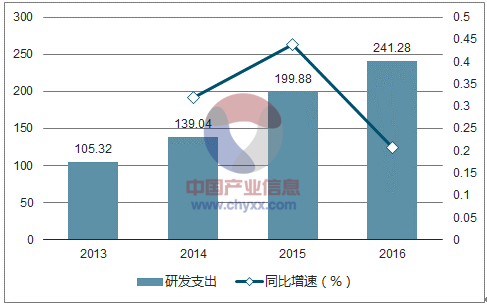

一个新药从研发到上市需要付出大量的资金,近几年国内医药研发投入持续加大,新药研发已逐渐从低端仿制转型到市场前景广阔的高端创新。我国研发投入增长最快, 2016 年同比增长 27.5%,远超全球 9.8%的增长率。医药生物上市公司研发支出从 2013 年的 105 亿元迅速增长到 2016 年的 241亿元,短短几年内翻了 2 倍多。

2016 年全球及各国研发投入增长率

数据来源:公开资料整理

2013-2016 年医药生物上市公司研发支出及同比增速

数据来源:公开资料整理

生物制药有着突出显著的疗效, 生物制药产业是医药产业中发展最快、活力最强、技术壁垒最高的领域之一。 从 2016 年全球销售额 TOP10药品来看,生物药就占到 8 个,包括 5 个单抗,一个融合蛋白,一个疫苗和一个胰岛素类似物,以单抗为代表的生物药已经成为最可能出现重磅产品的领域,反观国内生物药特别是抗体领域将迎来巨大发展机遇。

2016 年世界十大畅销药,生物药占 8 席

|

药品

|

公司

|

适应症

|

销售额(亿美元)

|

所属行业

|

|

Humira(阿达木单抗)

|

AbbVie(艾伯维)

|

自身免疫疾病

|

160.78

|

生物药

|

|

Harvoni(复方索非布韦/雷迪帕韦)

|

Gilead(吉利德)

|

丙肝

|

90

|

小分子药

|

|

Enbrel(依那西普)

|

Amgen(安进) /Pfizer(辉瑞)

|

自身免疫疾病

|

88.74

|

生物药

|

|

Remicade(英夫利昔单抗)

|

Merck(默克) /Johnson(强生)

|

自身免疫疾病

|

87

|

生物药

|

|

Rituxan(利妥昔单抗)

|

Roche(罗氏)

|

非霍奇金淋巴瘤

|

73

|

生物药

|

|

Revlimid(来那度胺)

|

Celgene(新基)

|

多发性骨髓瘤

|

69.74

|

小分子药

|

|

Avastin(贝伐珠单抗)

|

Roche(罗氏)

|

肿瘤

|

67.83

|

生物药

|

|

Herceptin(曲妥珠单抗)

|

Roche(罗氏)

|

乳腺癌

|

67.82

|

生物药

|

|

Prevnar(肺炎链球菌疫苗)

|

Pfizer(辉瑞)

|

链球菌性肺炎

|

57.18

|

生物药

|

|

Lantus(甘精胰岛素)

|

Sanofi(赛诺菲)

|

糖尿病

|

52

|

生物药

|

数据来源:公开资料整理

国内部分高端生物制药企业能够凭借绝对的技术优势和壁垒一段时间内将持续占据所属领域的制高点,且随着持续的创新发展更有望成为国内生物巨头, 推荐关注: 智飞生物、沃森生物、康泰生物、通化东宝、安科生物。

国内生物药企业及其产品布局

|

公司名称

|

产品类型

|

产品名称

|

状态

|

|

智飞生物

|

疫苗

|

AC-Hib 三联疫苗

|

已上市, 国内独家

|

|

四价 HPV疫苗

|

已上市,国内独家代理

|

||

|

沃森生物

|

疫苗

|

23 价肺炎多糖结合疫苗

|

已上市

|

|

13 价肺炎球菌多糖结合疫苗

|

III期临床

|

||

|

二价 HPV疫苗

|

III期临床

|

||

|

单抗

|

注射用重组抗 HER-2人源化单克隆抗体

|

III期临床

|

|

|

注射用抗 TNF-α人数钱和单克隆抗体

|

III期临床

|

||

|

康泰生物

|

疫苗

|

无细胞百白破 b 型流感嗜血杆菌联合疫苗

|

已上市,国内独家

|

|

23价肺炎多糖疫苗

|

生产现场检查

|

||

|

冻干人用狂犬病疫苗(MRC-5细胞)

|

生产现场检查

|

||

|

13价肺炎结合疫苗

|

III期临床

|

||

|

sIPV

|

临床试验, 纳入优先审评审批

|

||

|

通化东宝

|

二代胰岛素

|

重组人胰岛素

|

已上市;欧洲 III期临床

|

|

三代胰岛素

|

甘精胰岛素

|

报产

|

|

|

地特胰岛素

|

临床获批

|

||

|

赖脯胰岛素

|

临床试验申请获受理

|

||

|

GLP-1

|

利拉鲁肽

|

临床试验申请获受理

|

|

|

安科生物

|

生长激素

|

粉针

|

已上市

|

|

水针

|

报产

|

||

|

单抗

|

注射用重组抗 HER-2人源化单克隆抗体

|

III 期临床

|

|

|

CAR-T

|

CD-19

|

科研临床研究

|

数据来源:公开资料整理

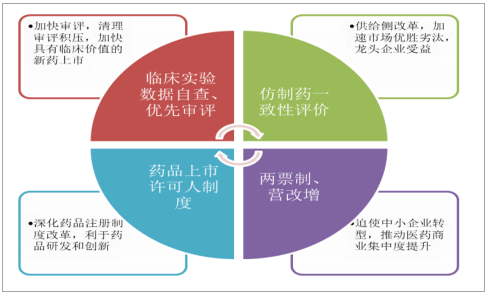

医药供给侧改革逐步推进,覆盖从研发、生产到流通等各个环节。临床试验数据自查、优先审评及药品上市许可制度等政策,清理了审评积压,满足了临床疾病治疗的实际需求, 将加速具有临床研发价值的新药上市,利好真正的研发型企业;仿制药一致性评价将对国内仿制药行业重新洗牌,资金及研发实力强的企业将脱颖而出;两票制的出台将缩短流通环节,大量中小流通企业将被迫转型,而大型流通企业将进一步扩大市场份额,医药商业集中度进一步提升。

医药供给侧改革逐步推进

数据来源:公开资料整理

作为近年来医药行业最重要的供给侧改革政策, 仿制药一致性评价工作的开展对我国医药市场竞争格局的优化具有深远意义。各方主体积极参与,工作持续加速推进,目前已迎来关键时期。

2012 年 1 月,国务院印发的《国家药品安全“十二五规划”》首次提出仿制药一致性评价。 2016 年 3 月,国务院办公厅印发《关于开展仿制药质量和疗效一致性评价的意见》, 我国仿制药一致性评价工作正式启动。 此后一系列意见与指导原则等政策接连出台, 有序推动工作落地实施, 加速一致性评价进程。

仿制药一致性评价主要政策及相关内容

|

时间

|

印发部门

|

政策名称

|

相关内容

|

|

2012.01

|

国务院

|

《国家药品安全“十二五规划”》

|

首次提到全面提高仿制药质量, 分期分批与被仿制药进行质量一致性评价。

|

|

2013.02

|

CFDA

|

《关于开展仿制药质量一致性评价工作的通知》

|

2015-2020 年,全面完成基本药物质量一致性审查,开展并完成其他临床常用品种质量一致性评价工作。

|

|

2015.8

|

国务院

|

《关于改革药品医疗器械审评审批制度的意见》

|

加快仿制药质量一致性评价,力争 2018 年底前完成国家基本药物口服制剂与参比制剂质量一致性评价。

|

|

2015.11

|

CFDA

|

《关于化学药生物等效性试验实行备案管理的公告》

|

BE 将由审批制改为备案制。

|

|

2016.03

|

国务院办公厅

|

《关于开展仿制药质量和疗效一致性评价的意见》

|

化学药品新注册分类实施前批准上市的仿制药,凡未按照与原研药品质量和疗效一致原则审批的,均须开展一致性评价; 自首家品种通过一致性评价后,其他药品生产企业的相同品种原则上应在 3 年内完成一致性评价, 逾期未完成的,不予再注册; 同品种药品通过一致性评价的生产企业达到 3 家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种。

|

|

2016.05

|

CFDA

|

《关于发布仿制药质量和疗效一致性评价工作程序的公告》

|

规范仿制药质量和疗效一致性评价工作申报流程。

|

|

2016.05

|

CFDA

|

《关于落实<国务院办公厅关于开展仿制药质量和疗效一致性评价的意见>有关事项的公告》

|

在中国境内用同一条生产线生产上市并在欧盟、美国或日本获准上市的药品,由受理和举报中心负责申报资料受理;一致性评价办公室通知食品药品监管总局药品审评中心对原境内、外上市申报资料进行审核,通知食品药品监管总局食品药品审核查验中心(对生产现场进行检查。经一致性评价办公室审核批准视同通过一致性评价。

|

|

2016.08

|

CFDA

|

《于 2018 年底前须仿制药质量和疗效完成一致性评价品种批准文号信息》

|

发布 2018 年底前须仿制药质量和疗效完成一致性评价的 289 个品种的批准文号。

|

|

2017.08

|

CFDA

|

《关于企业开展 289 目录内仿制药质量和疗效一致性评价基本情况信息》

|

对 289 品种持有文号的生产企业、计划开展评价的企业、正在开展评价的企业数量进行了整理,以便指导企业有选择性的开展相关药品评价。

|

|

2017.08

|

CFDA

|

《关于仿制药质量和疗效一致性评价工作有关事项的公告》

|

原研药清单,为参比试剂提供参考; 支持中国境内企业生产的在欧盟、美国或日本批准上市的药品在中国上市。

|

|

2017.11

|

CDE

|

《关于公开征求<可豁免或简化人体生物等效性试验(BE)品种>意见的通知》

|

首批拟推荐豁免或简化生物等效性试验(BE)的品种名单,针对 289 基药目录内品种,包括可豁免及简化 BE 的品种共计 57 种。

|

数据来源:公开资料整理

仿制药一致性评价工作从参比制剂备案到最终获批预计需要 20-28 个月,其中 BE 备案到最终通过一致性评价约需 13 个月时间,截止目前到 2018 年底,仅余 12 个多月, 289 个基药品种的参比制剂已全部发布(不包括 44 个豁免 BE试验和 13 个简化 BE 试验的品种), BE 临床试验迎来高峰期, 登记数量近千个。

仿制药一致性评价流程图

数据来源:公开资料整理

截止 12 月 20 日,药品审评中心(CDE)官网发布的进入受理的一致性评价仿制药包括 39 个品种的 70 个受理号。 企业方面,华海药业以 8 个品种 10个受理号居于榜首, 其次分别为石药集团、复星医药等企业;品种方面,苯磺酸氨氯地平、 草酸艾斯西酞普兰片(非 289 目录产品)以 3 个企业 5 个受理号并列榜首,其次分别为阿莫西林胶囊(3 个企业 4 个受理号)、瑞舒伐他汀钙片(3 各企业 3 个受理号,非 289 目录产品)。 39 个品种中, 289 目录占 18 个,占比 46.2%。

各企业一致性评价受理情况(截止 2017 年 12 月 20 日)

|

公司

|

品种数

|

受理号

|

药品名称

|

|

华海药业

|

8

|

10

|

奈韦拉平片、 盐酸帕罗西汀片、 福辛普利钠片、 厄贝沙坦片、赖诺普利片、 氯沙坦钾片、利培酮片、厄贝沙坦氢氯噻嗪片

|

|

石药集团(欧意药业、中诺药业)

|

5

|

7

|

阿莫西林胶囊、 头孢呋辛酯片、盐酸曲马多、阿奇霉素片、卡托普利片

|

|

复星医药(湖南洞庭、重庆药友、江苏黄河)

|

5

|

7

|

盐酸阿米替林片、 阿法骨化醇片、 瑞舒他汀钙片、草酸艾斯西酞普兰片、 苯磺酸氨氯地平

|

|

京新药业

|

3

|

3

|

瑞舒伐他汀钙片、左乙拉西坦片、盐酸舍曲林片

|

|

中国生物制药(正大天晴)

|

3

|

3

|

厄贝沙坦氢氯噻嗪片、 恩替卡韦分散片、 瑞舒他汀钙片

|

|

扬子江

|

3

|

4

|

马来酸依那普利片、 苯磺酸氨氯地平、格列美脲片

|

|

海正药业(海正辉瑞)

|

2

|

5

|

厄贝沙坦片、 他克莫司胶囊

|

|

齐鲁制药

|

3

|

4

|

富马酸替诺福韦二吡呋酯片、 吉非替尼片、盐酸特比萘芬片

|

|

江苏豪森

|

2

|

3

|

奥氮平片、 甲磺酸伊马替尼片

|

|

江西青峰

|

2

|

2

|

恩替卡韦分散片、 恩替卡韦胶囊

|

|

信立泰

|

1

|

2

|

硫酸氢氯吡格雷片

|

|

德展健康(北京嘉林)

|

1

|

2

|

阿托伐他汀钙片

|

|

联邦制药

|

1

|

1

|

阿莫西林胶囊

|

|

康恩贝

|

1

|

1

|

阿莫西林胶囊

|

|

科伦药业

|

1

|

1

|

草酸艾斯西酞普兰片

|

|

恒瑞医药

|

1

|

1

|

盐酸氨溴索片

|

|

现代制药

|

1

|

1

|

头孢克肟颗粒

|

|

上海医药(常州制药)

|

1

|

1

|

卡托普利片

|

|

上海诺华贸易

|

1

|

3

|

苯磺酸氨氯地平

|

|

山东京卫

|

1

|

3

|

草酸艾斯西酞普兰片

|

|

苑东生物

|

1

|

2

|

富马酸比索洛尔片

|

|

先声药业

|

1

|

1

|

蒙脱石散

|

|

维澳制药

|

1

|

1

|

蒙脱石散

|

|

迪赛诺生物

|

1

|

1

|

依非韦伦片

|

|

英联生物

|

1

|

1

|

洛索洛芬钠片

|

|

倍特药业

|

1

|

1

|

富马酸替诺福韦二吡呋酯片

|

|

拜耳医药

|

1

|

1

|

氯雷他定片

|

数据来源:公开资料整理

11 月 29 日, CFDA 食品药品审核查验中心(CFDI)官网工作动态栏目显示,CFDA 于 11 月 23 日启动了首批仿制药一致性评价品种的有因现场检查工作,首批一致性评价品种有望在 2017 年底或 2018 年初获批通过。本次现场检查的7 个品种是在 CDE 完成立卷审查的基础上开展的,监察中心共派出 6 个检查组,分别奔赴北京、重庆、浙江、江苏、湖南、江西等省、直辖市,多家研究机构分析,涉及的品种可能为复星医药的盐酸阿米替林、阿法骨化醇片、草酸艾斯西酞普兰片、苯磺酸氨氯地平片,德展健康的阿托伐他汀钙片,江西青峰的恩替卡韦分散片,康恩贝的阿莫西林胶囊。依据政策及 CFDA 上市药品数据库统计,原则上应在 2018 年前完成一致性评价的 289 个基药品种涉及 17740 个批文、 1800 多家企业, 2016 年 289 个基药目录一致性评价品种仅在医院端销售规模就高达 614亿元。 BE 试验迎来高峰期,首批一致性评价获批品种即将获批通过,未来一年庞大的仿制药市场面临大洗牌,行业即将迎来竞争新格局。

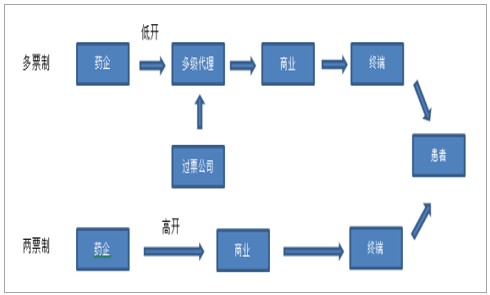

2016 年 4 月 26 日,国务院正式发文,明确医改试点省份推广“两票制”,2017 年 1 月,国务院医改办等 8 部委出台《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》, 综合医改试点省(区、市)和公立医院改革试点城市要率先推行“两票制”,鼓励其他地区执行“两票制”,争取到2018 年在全国全面推开。“两票制”是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。目前医药企业主要有两种营销模式: 底价招商和佣金招商模式。底价招商模式指企业将所有营销事务全权委托给代理商,以底价方式开票、发货给代理商,企业只负责生产的一种模式,该模式大大降低了企业的经营风险和管理成本;佣金招商模式是药企控制渠道,代理商控制销售终端,药企根据代理商的销售量向其支付佣金,该模式采用高价开票,一般需要药企自建销售终端队伍。国内之前大部分药企采用底价招商模式,营销主要交给经销商完成, 通过过票、走票形式洗钱,逃税漏税的问题广泛存在。 两票制推广后,大多数采用底开代理模式的药企将转为高开,中间流通环节将会大幅压缩,有利于规范药品流通秩序,便于药监部门对药品全流程监管。

两票制前后的医药流通模式

数据来源:公开资料整理

截至 2016 年 11 月底,全国共有药品批发企业 12975 家,有业内人士预测,未来 5 年内将该数量将缩减到 3000 家左右。 两票制的推行,将带来医药流通领域的大洗牌,大量过票走票公司以及中小型商业公司将被淘汰出局或转型,市场集中度将大大提升, 信誉度高、规范性强、拥有下游渠道优势的大型商业公司将迎来并购整合机遇。建议投资者关注中国医药、上海医药等全国性商业龙头以及柳州医药、南京医药等区域性商业龙头。

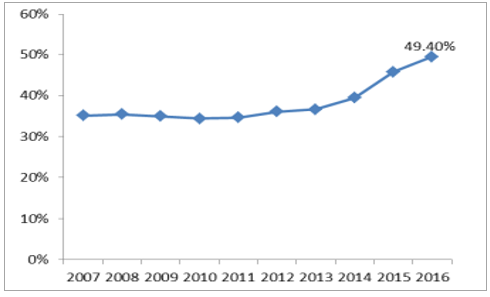

零售药店连锁率和集中度进一步提升。截至 2016 年 11 月底,全国共有药品批发企业 12975 家;零售药店门店总数 447034 家,药品零售连锁企业 5609 家,下辖门店 220703家,药店连锁化率达到 49.40%;零售单体药店 226331 家, 占比进一步萎缩的同时绝对数量也是呈现大幅下降的趋势。与之对应的国内零售药店的连锁化率呈现稳步上升的趋势。

国内零售药店历年连锁化率变化趋势

数据来源:公开资料整理

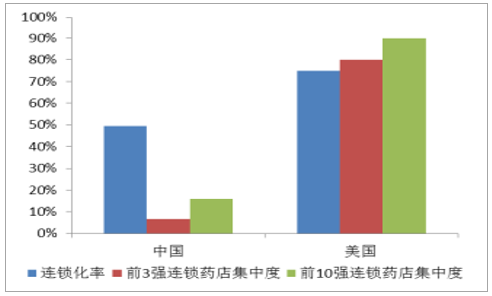

中美零售企业连锁化率及集中度

数据来源:公开资料整理

国内销售额前 100 位的药品零售企业门店总数达到 54391 家,占全国零售药店门店总数的12.2%;销售总额 1070 亿元,占零售市场总额的 29.1%;销售额前 3 位的药品零售企业市场份额占比达到 6.7%,前 10 位药品零售企业市场份额占比 16.8%。美国零售药店连锁化率达到 75%,排名前 3 的零售药店市场份额占比达到 80%。对比美国,我国医药零售行业集中度仍处于较低水平。同时国内《药品流通行业发展规划(2016—2020 年)》提出目标,药品零售百强企业年销售额占药品零售市场总额 40%以上;药品零售连锁率达 50%以上。

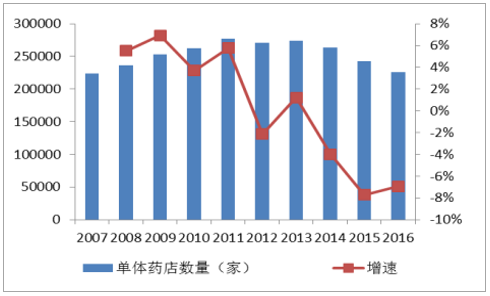

国内单体药店数量及变动趋势

数据来源:公开资料整理

随着新版 GSP 的落地以及两票制等政策的出台,零售药店面临更加严格的监管环境,特别是很多单体药店,在软硬件和执业药师等方面都不达标,而大型连锁药店一般都注重合规经营,同时由于规模大在采购方面也有很大优势,营销能力也都普遍较强。 2013 年 6 月开始实行新版 GSP 认证,从图中可以看出从 13 年开始单体药店进入了快速下降趋势。 对于单体药店来说,加盟连锁药店可能是比较好的出路,国内零售药店的连锁化以及集中度将进一步提升。处方外流带来千亿市场。 目前医改已经进入攻坚阶段,“医药分开”是其中的重点内容,其主要目的就是打破以往以药养医的公立医院补偿机制, 把药品收入从医疗机构的收入当中剔除出去,切断医药招投标、医疗机构、医护人员与药企和医药经销商之间直接的利益关联,建立诊疗和用药分开运行的体制机制。从发达国家的行业发展趋势来看,“医药分离”是长期发展趋势。欧洲 90%以上患者通过零售药房获得药品,美国 80%以上的药品通过零售药房出售,日本这一比例也达到了 50%以上。但目前我国医药零售市场的终端仍以医院为主,医疗机构终端销售额占到 71%,而零售终端占比不到 30%。2015 年全国处方药市场规模约 9900 亿元,假设仅仅流出十分之一,那也有将近 1000 亿的市场,市场上规模较大的连锁药房或将因此而出现业绩井喷。

处方外流相关政策

|

时间

|

相关主要内容

|

|

2015 年 5 月

|

国务院发布《关于城市公立医院综合改革试点的指导意见》,力争 2017 年试点城市公立医院药占比总体降到 30%左右。

|

|

2016 年 4 月

|

《深化医药卫生体制改革 2016 年重点工作任务》提出,采取多种形式推进医药分开,禁止医院限制处方外流,患者可自主选择在医院门诊药房或凭处方到零售药店购药。

|

|

2017 年 5 月

|

《深化医药卫生体质改革 2017 年重点工作任务》明确指出, 2017 年 9 月底,全国所有公立医院取消药品加成(中药饮片除外),同时 2017 年前四批 200 个试点城市公立医院药占比总体降到 30%左右。

|

数据来源:公开资料整理

但是目前在公立医院没有建立合适的补偿机制之前,医院本身并没有动力降低药品的收入份额。随着新医改政策的进一步推进,相信医药分开的政策会逐步落到实处,那么医药零售市场将真正能够承接千亿的外流处方市场。医保定点资质放开,医药零售监管趋严。 2015 年 10 月,国务院发布了《关于第一批取消 62 项中央指定地方实施行政审批事项的决定》,明确取消基本医疗保险定点零售药店资格审查; 2015 年 12 月,人社部发布《关于完善基本医疗保险定点医药机构协议管理的指导意见》,明确要求全国所有统筹地区于 2015 年底前,全面取消社会保险行政部门实施的“基本医疗保险定点医疗机构资格审查”和“基本医疗保险定点零售药店资格审查”的“两定”资格审查,同步完善社会保险经办机构与医药机构的协议管理,提高管理服务水平和基金使用效率。医保定点资质的放开,有利于促进零售药店的公平竞争,医药零售市场的总体规模有望增加;但与此同时,协议管理意味着监管部门将执行更为严格的申请、监督和管理制度。单体药店将面临更大的压力,大型连锁药店由于注重合规经营将显著受益。

相关报告:智研咨询发布的《2018-2024年中国医药行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告

《2024-2030年中国医药制造外包(CMO/CDMO)行业市场发展态势及未来趋势研判报告》共八章,包含中国医药制造外包产业链结构及全产业链布局状况研究,中国医药制造外包行业重点企业布局案例研究,中国医药制造外包行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。