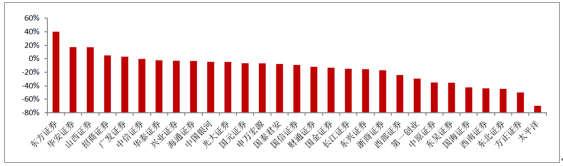

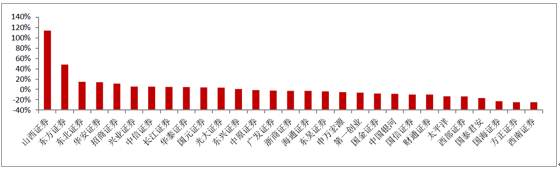

2017年前三季度,29家上市券商共实现营业收入1946亿元,同比下降1.13%;共实现净利润661.3亿元,同比下滑7.7%,与17年中报业绩同比降幅持平。同时,券商之间的业绩表现持续分化,在归母净利润同比增速方面,共有五家券商实现同比增长,分别为东方证券(40.2%)、华安证券(17.3%)、山西证券(17.02%)、招商证券(4.85%)和广发证券(2.95%);在收入同比增长方面,增速前五位的券商分别为山西证券(113.7%)、东方证券(48.05%)、东北证券(14.88%)、华安证券(13.94%)和招商证券(11.21%)。

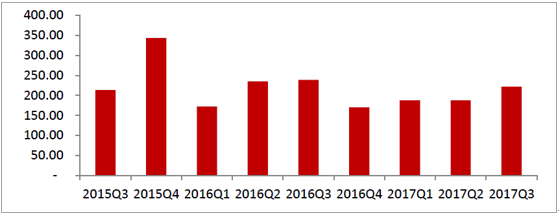

年内单季业绩最佳,全年业绩同比表现有望提升。从单季度数据来看,上市券商(为了保证数据可比性,剔除部分次新上市券商),2017Q3单季度归母净利润222亿元,环比提升18.16%,是近四个季度以来的最高水平,且考虑到16Q4受债市影响业绩为近年来的低点,17Q4若能够保持基本平稳,则17全年业绩同比表现有望好转。测算可知:若17Q4单季业绩与17Q3相同,则上市券商全年归母净利润同比仅下滑0.55%。

强者恒强逻辑不断得到验证,大券商优势显著。我国的证券市场近似于寡头垄断格局,在近两年的行业发展中,我们关注到一个重要的现象:行业集中度迅速提升,反映到业绩上体现为上市券商业绩好于行业整体,大券商业绩好于小券商。我们将上市券商按照17Q3净利润规模分为三挡:1-5名,6-15名及16-29名,选取净利润同比增速与ROE两个维度对每一档券商的业绩情况进行分析对比。1)从净利润同比增速来看,这三挡券商分别为-2.32%、-6.5%和-25.88%,整体水平为-7.7%;2)从ROE角度来看,这三挡券商分别为8.03%、7.83%和5.46%,而上市券商整体水平为7.5%。两个对比视角都验证了一个结论,即大券商业绩具有显著的相对优势。

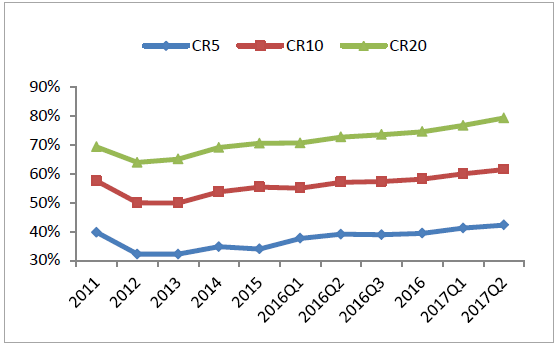

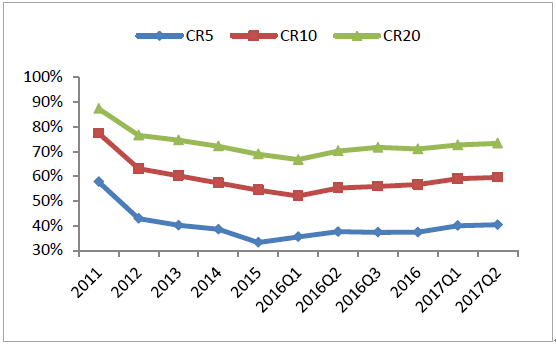

事实上,券商集中度提升这一现象从2015下半年就开始了,我们统计了券商收入与净利润CR5、CR10和CR20的情况,可以看到从2015开始,行业集中度都进入了上升通道。具体来看,净利润CR10在2016Q1为52%,在2017Q2为60%;收入的这一指标变动情况为55%提升至62%。我们认为,这一现象产生的原因在于,2015下半年的股市巨震暴露了较多的风险隐患,使得行业进入了强监管的周期。在这一环境下,经营管理效率高、资本实力强劲的券商更有优势去抵御风险、顺利过冬;同时,由于不论大小券商都开启了多元化业务布局的脚步,行业竞争日趋激烈,而最终脱颖而出的也往往是布局完善、资质优良的大券商,小券商可以单点突破找到业绩增长点,但全面发展难以实现,大券商乘政策东风、且受益于自身的经验积累,得以强者恒强。

17Q3上市券商归母净利润同比增速情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国券商资管市场运营态势与发展前景预测报告》

17Q3上市券商营业收入同比增速情况

资料来源:公开资料整理

17Q3单季净利润为近四个季度以来的最高水平(亿元)

资料来源:公开资料整理

从净利润增速以及ROE两个角度来看大券商的业绩优势

- | 归母净利润增速 | ROE |

1-5名 | -2.32% | 8.03% |

6-15名 | -6.50% | 7.83% |

16-29名 | -25.88% | 5.46% |

合计 | -7.70% | 7.50% |

资料来源:公开资料整理

券商营业收入的市场集中度情况

资料来源:公开资料整理

券商净利润的市场集中度情况

资料来源:公开资料整理

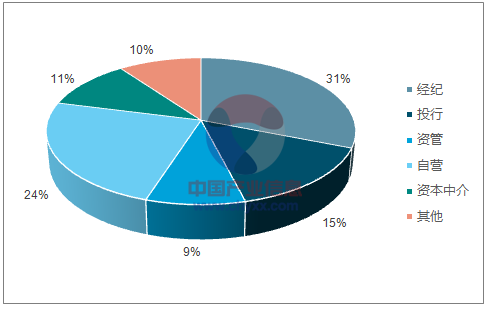

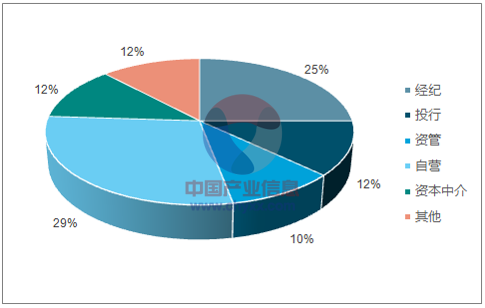

与16年同期对比来看,上市券商业务结构最大的变化点在于自营收入占比超过经纪业务,券商多元化经营初见成效。2017前三季度,上市券商收入结构中,经纪业务贡献比例25%,自营贡献比例29%。而2016年前三季度,经纪与自营贡献比分别为31%和24%。对于上市券商而言,自营超越经纪业务成为最重要的业绩贡献方。且不同于经纪业务受佣金率价格战而稳步下滑,自营受市场表现影响较大,因此是业绩最重要的弹性所在,也是券商业绩与券商股Beta特性的最重要来源。

从收入结构来看,券商多元化转型成效颇丰。多元化转型意味着券商进一步降低对经纪业务的依赖程度,提升主动性。具体来看,资本中介、资管、自营业务都实现了贡献比例提升,16Q3/17Q3占比分别为11%/12%,9%/10%、24%/29%。

2016Q3上市券商收入结构

资料来源:公开资料整理

2017Q2上市券商收入结构

资料来源:公开资料整理

2017Q3上市券商收入结构

资料来源:公开资料整理

成交量与佣金率双降带动经纪业务收入下滑。2017年前三季度,上市券商代理买卖证券业务净收入492.4亿元,同比-20%。经纪业务收入的下滑主要来自于成交额与佣金率双降,其中2017年前三季度累计日均股票成交额4609亿元,相比于16全年的5185亿元下滑了11.1%。佣金率方面,29家上市券商有26家在17Q3佣金率实现了环比下滑。

事实上,近年来,无论市场成交量上涨与否,佣金率下滑已经成为确定的趋势,“底”大概率在万2.5左右,近期监管表态预示佣金率下滑趋缓。经纪业务作为券商最传统的业务领域,也是券商业绩旱涝保收的重要板块,担负着客户引流的重要职责,是各券商的“兵家必争之地”。

2013年后,互联网券商高速发展,行业佣金率迈上下滑之路,佣金宝的推出更是点燃了价格战之火。根据行业整体数据,2013年,行业平均佣金率万7.86,2017H1即下滑至万3.43。考虑到目前新开户佣金率在万2左右,未来佣金率下滑趋势仍将有所持续。同时,我们从17年券商评级要求中可以看到,对于经纪业务收入排名要扣除“交易额*万2.5”,这也意味着,整体佣金率偏低的券商,在监管口径下略微处于劣势。这一新的监管要求体现了监管层步希望券商在经纪业务方面恶性竞争的初衷。我们认为,综合考虑大小券商成本线差异与监管要求,万2.5可能是佣金率的一个坚实的底部水平。

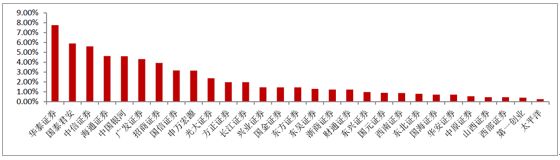

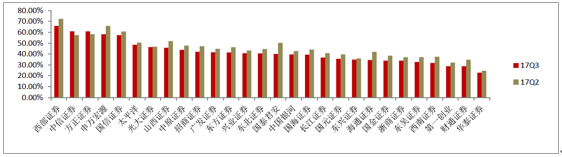

17Q3上市券商经纪业务市占率情况

资料来源:公开资料整理

17Q3上市券商经纪业务佣金率相较于17Q2有所下降(‰)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国券商行业市场运行格局及发展前景研判报告

《2024-2030年中国券商行业市场运行格局及发展前景研判报告 》共十五章,包含2024-2030年中国券商行业投资前景,2024-2030年中国券商企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国券商行业企业对比分析:中信建投 VS广发证券VS中金公司 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)