(一) 智能手机推动 OLED 市场规模扩大,柔性 OLED 潜力巨大

苹果和三星推出 OLED 屏智能手机,预示手机屏幕进入新阶段。今年 9 月,搭载 SuperRetinaOLED 全面屏的年度旗舰手机 iPhoneX 千呼万唤始出来,肯定了 OLED 作为手机屏幕的无限潜力,引领新一轮智能手机设计趋势,加上三星为“万元机”高端消费者量身打造的极窄下边框的 5.8”OLED 全面屏手机,标志着手机屏幕时代进入了一个新的阶段。

iPhone X 拥有更窄的上下边框

数据来源:公开资料整理

与LCD 相比,OLED 屏优势明显,市场空间巨大。OLED 是自发光产品,无需背光光源,这是其最大的优点,与 LCD 屏幕相比,OLED 屏还具备功耗低,可视角宽,对比度高,响应速度快和使用环境温度范围广等优势,配备OLED 屏幕的智能手机有望加速渗透。

据预测,中小型 OLED 出货量在未来 5 年将保持约 15%-20%的年增长,2020 年智能手机 OLED面板出货量将达近 9 亿个。

OLED 出货量及价值

数据来源:公开资料整理

配合全面屏,柔性 OLED 潜力巨大。虽然硬性 OLED 屏的厚度小于 LCD,但是我们预计,未来几年两种将因同质化而不可避免的面临残酷的正面价格战。当前,全面屏设计是智能手机的主流趋势,全面屏手机需要对屏幕进行 R 角,C 角及 U 型槽等异形切割,拥有 PI 衬底和薄膜封装的 OLED 柔性屏将成为最佳选择,拥有 COF 和 COP贴合工艺的柔性 OLED 屏幕还能进一步缩小“下巴”高度至几乎与下边框平齐。据预测,未来三年柔性 OLED 屏幕的出货量增速将超过 50%。

柔性 OLED 出货量及增速

数据来源:公开资料整理

(二) 全球 OLED 屏幕需求旺盛,国内 OLED 面板厂商积极布局,抢占市场

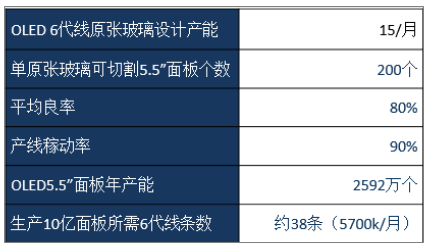

现有产能无法满足 OLED 屏需求。正如前文所说,2020 年全球智能手机 OLED 面板需求将达到 9 亿片,即使不包括未来可穿戴设备等上的新增需求,以现有 OLED 产能计算,产能缺口预计将超过 50%。

2020 年所需 6G 线面板条数计算

数据来源:公开资料整理

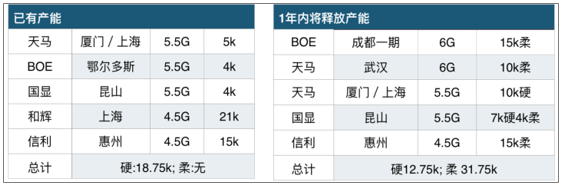

国内 OLED 面板 厂商 积极布局,抢占市场。目前,三星占据 95%以上的 OLED 屏市场,拥有绝对的定价权与垄断优势,其他具有先发优势的日本,台湾厂商却逐渐萎缩。而此时国内厂商在这种情况下,国内 6 大面板厂商京东方、天马、国显、和辉、信利、华星光电也加大投入,积极布局。

国内 6 大厂商 OLED 近期产能释放节奏

数据来源:公开资料整理

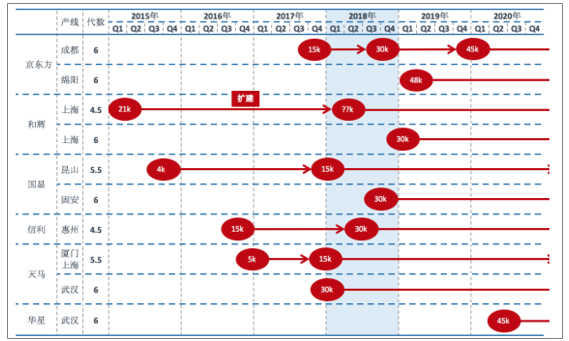

其中京东方已于今年 10 月宣布 6G 线量产柔性屏,明年维信诺天马等公司也将有柔性 OLED 产能释放,2018年将成产能释放顶点,大量的国产产能开出,将带动国内 OLED 产业大阔步前进。

国内 6 大厂商产能布局图

数据来源:公开资料整理

(三) 国内设备厂商崛起,充分受益于投资周期

OLED 生产工艺分为四个步骤:背板 TFT,有机物层 Evaporation,封装 Encapsulation 以及控制电路 Module,每个步骤会使用不同的设备,OLED 生产所需的设备按照工艺流程分为三部分:背板段设备、前板段设备以及模组段设备。

背板段设备切入难度大,模组段设备率先国产化。前段设备价值量更高,国内厂商短期切入难度大:前段设备即背板段设备,是通过叠加数层不同材质和图案的膜层形成 TFT 驱动电路,为发光层提供信号以及电源输入。和 LCD 相比,OLED 独有的工艺与设备包括基板 LTPS 结晶技术所使用的 ELA 设备,有机物沉积所使用的金属掩膜板 FMM 以及 TFE 薄膜封装设备等。这部分设备价值量更高,切入难度更大,国产替代仍任重道远。

国产厂商切入模组设备,开启 OLED 设备国产化:后段模组工艺以绑定、贴合、测试为主,所需设备率先开始国产化进程。

模组段主要工艺

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国OLED产业深度调研与发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国OLED行业市场现状调查及发展前景研判报告

《2024-2030年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。