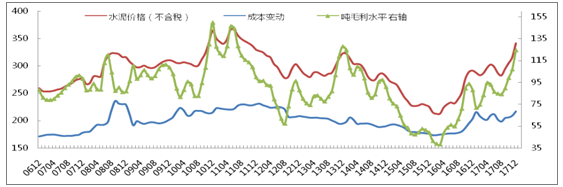

1、最早传导煤炭涨价压力,水泥盈利大幅抬升

水泥行业最早传导上游煤炭价格上涨压力。水泥价格大幅上涨,行业整体盈利水平持续抬升。

水泥产品单位价格、成本、吨毛利变动图谱(成本滞后2个月,考虑企业煤炭库存消化时间)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国水泥行业市场运营态势及投资战略咨询报告》

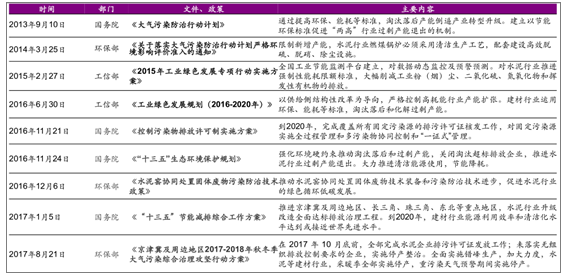

2、环保限产加强压缩供给,需求稳中有降

2013年以来水泥等建材行业的重要环保文件及政策

数据来源:公开资料整理

水泥等建材行业逐步通过强化环保约束来推动行业供给侧改革。水泥行业原有的错峰生产范围和时长逐渐加强并扩大。

2017年冬季错峰生产文件密集出台,反映出行业错峰生产常态化、扩大化

数据来源:公开资料整理

总体来看,行业供需边际变化以向好为主,即供给收缩大于需求下降幅度,当前水泥价格处于历史高位水平。

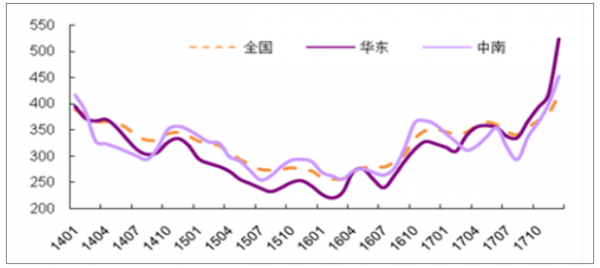

2003年以来全国、华东中南水泥均价运行(含税) 单位:元/吨

数据来源:公开资料整理

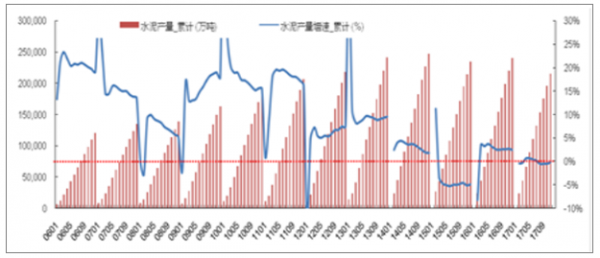

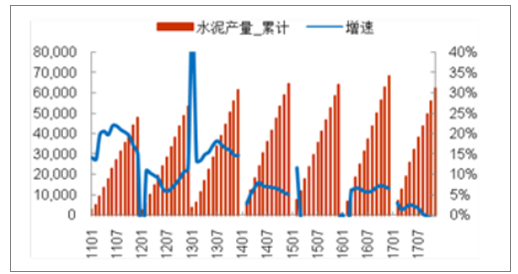

全国水泥行业累计产量与增速

数据来源:公开资料整理

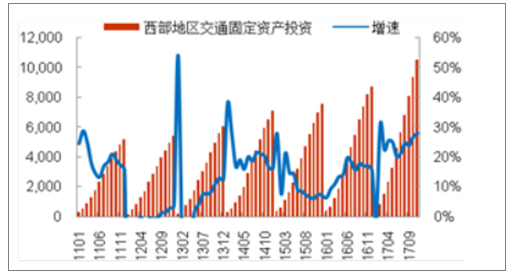

西部地区的基建建设重点在于完善综合交通运输体系建设和配套民生改善建设,2017年以来西部各省份接连出台大量基建建设投资项目规划,“十三五”期间规划和预计完成量均较“十二五”期间翻倍。

西部地区交通固定资产累计投资及增速 亿元

数据来源:公开资料整理

西部地区水泥产量及增速万吨

数据来源:公开资料整理

整体看,基建投资驱动,西部地区的水泥供需格局向好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。