1、手游进入快速成长期,ARPU 提升存在空间

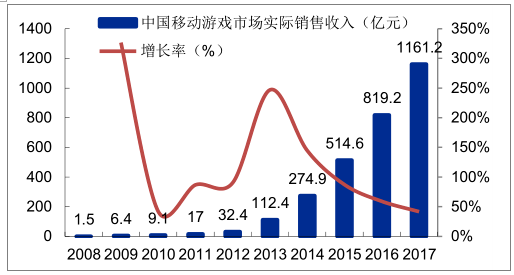

移动游戏市场进入快速增长期,预计2020 年可突破2000亿元。根据数据显示,近年来中国移动游戏市场呈现高速发展态势,2017 年中国移动游戏市场实际销售收入达到1161.2 亿元,同比增长 41.7%。而根据预计,中国移动游戏市场在未来几年仍将维持快速增长 2020 年中国移动游戏市场规模预计可以达到 2218 亿元。

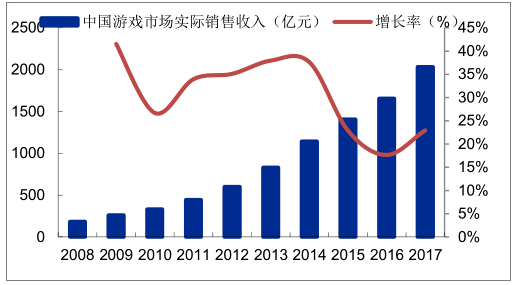

2008-2017 年中国游戏市场规模以及增长率

数据来源:公开资料整理

2008-2017 年中国移动游戏市场规模以及增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国游戏行业市场分析预测及投资战略研究报告》

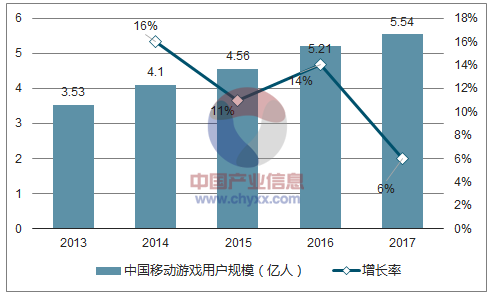

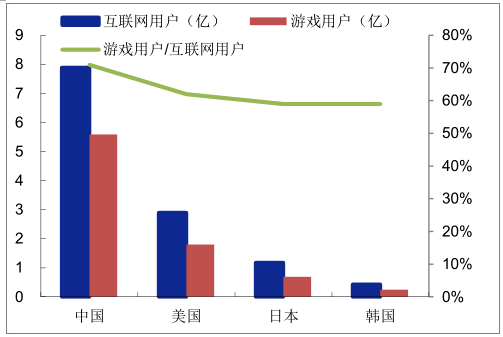

用户流量红利逐渐消失,高增的背后主要依靠 ARPU 的支撑。根据数据显示,2016 年中国移动游戏的用户规模为 5.21 亿人,预计 2017 年用户规模为 5.54 亿人,同比增长 6%。而根据数据,2016 年中国的游戏渗透率(游戏用户/互联网用户)高达 71%,高于美国、日本、韩国等国家的水平。由此可见,过去仅凭借游戏用户流量增长带动市场收入规模扩张的时代一去不复返,市场未来空间需要仰仗存量市场的开拓。

中国移动游戏用户规模

数据来源:公开资料整理

2016 年主要国家游戏渗透率

数据来源:公开资料整理

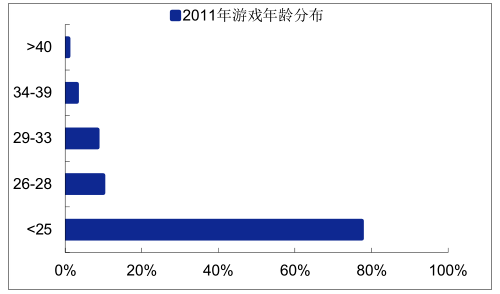

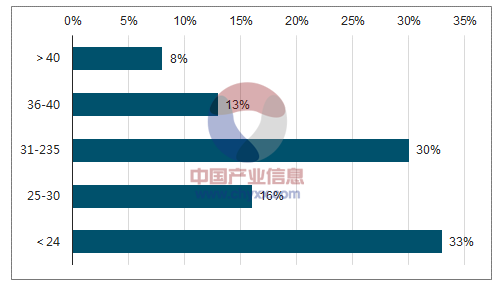

游戏用户年龄平均化趋势明显,用户支付能力逐渐上升。根据数据显示,2011 年中国游戏用户中,年龄在 25 岁以下的用户占比接近 80%,青少年是绝对的主力,而年龄在 40 岁以上的游戏用户仅占 1%。2017 年上半年,中国的游戏用户年龄图谱发生了明显的改变:年龄小于 24 岁的青少年游戏用户比例降至 33%,年龄在 31-35 岁之间的中青年游戏用户比例高达 30%,年龄大于 40 岁的游戏用户从 6 年前的 1%上升到 8%。由此可见,中国游戏市场全民化特征愈来愈明显,移动游戏用户年龄越来越平均化。随着游戏用户平均年龄的增长,游戏用户平均支付能力提升,单个游戏用户的平均支出有望进一步提高。

2011 年中国游戏用户年龄分布

数据来源:公开资料整理

2017H1 年中国游戏用户年龄分布移动

数据来源:公开资料整理

随着端游向手游转移,重度游戏占比提升有望进一步提高手游 ARPU 。根据数据显示,2017 年 1 月轻度游戏在手游游戏类别占比高达 77.24%,重度游戏仅占 11.99%。与手游以轻度游戏为主不同,端游高度集中于重度游戏,其中又以 MMORPG(大型多人在线角色游戏扮演)为主,用户忠诚度高,追求操作和游戏品质,因此,尽管端游的 ARPU 有所下滑,但 2016 年仍实现了 373 元的水平(智研咨询数据)。对比手游 ARPU,根据数据显示,2016 年第四季度公司手游 ARPU 值在人民币 145 元至 155 元之间。随着端游向手游转移,重度游戏类型比例的在手游中占比的逐渐提升,手游 ARPU 值的潜力有望进一步释放。

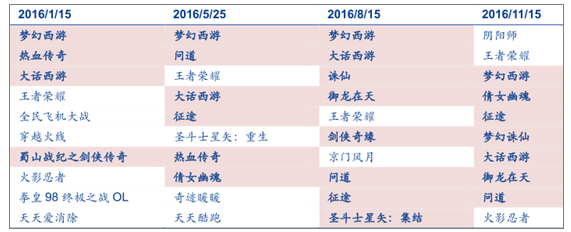

苹果 APP store 中国区游戏畅销榜 TOP10

数据来源:公开资料整理

2、网易腾讯两家独大,差异化运营+ 海外拓展联合打开新天地

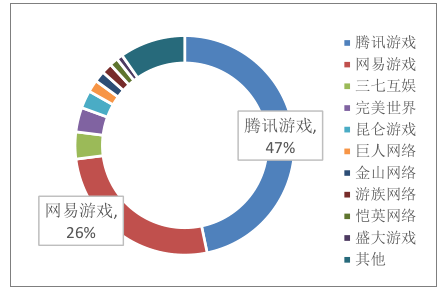

网易腾讯两家独大,挤占市场空间。根数据显示,2017 年上半年中国移动游戏市场格局仍有腾讯跟网易主导,其中腾讯凭借《王者荣耀》庞大的用户覆盖率,联合多个 IP 产品抢占了 47%的市场份额,而网易在上半年的收入主要来自于老牌产品《阴阳师》和和《梦幻西游》,虽与腾讯有一定差距,但仍占据了 26%的市场份额,遥遥领先于三七互娱、完美世界等其他游戏公司,稳居市场第一梯队。

小型厂商的差异化发展之路:着眼海外市场谋求新的发展。鉴于国内市场两家独大局面引发的激烈的市场竞争,小型厂商想要脱颖而出的机会渺茫,因此差异化发展路径成为众多小型厂商的选择,转变策略开始着眼海外市场,或直接将游戏授权给腾讯等一线公司代理发行。

海外移动游戏市场市场规模乐观,具有较大的发展空间。根据数据显示,2016 年亚洲、北美、欧洲三地移动游戏市场规模分别为 168.73 亿美元、84.36 亿美元、70.87 亿美元,不同于亚洲庞大的人口来说,欧美移动游戏市场能够创造目前的市场规模表明其极具发展潜力。

欧美等发达国家极强的消费能力以及印尼、越南、菲律宾等发展中国家庞大的用户基础是造成中国游戏企业出海的诱因之一。发达国家的人均可支配收入较发展中国家高,游戏用户消费能力极具优势。根据数据统计,目前,美国有 1.36 亿移动游戏玩家,付费率达到 43%。对于发展中国家来说,智能终端正在普及,拥有较好的用户基础,如印尼、越南、菲律宾、泰国、马来西亚、新加波等六国,智能机普及率分别约为 23%、20%、15%、49%、60%、87%。东南亚市场 Android 设备占有率超过 60%。拥有较好的新生用户基础。

2017H1 中国移动游戏市场竞争格局

数据来源:公开资料整理

亚洲、北美、欧洲 三地移动游戏市场规模(亿美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)