一、酒店行业景气度走势分析

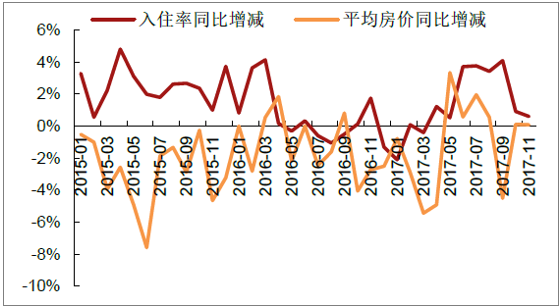

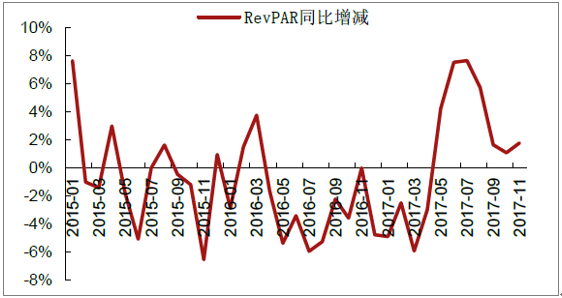

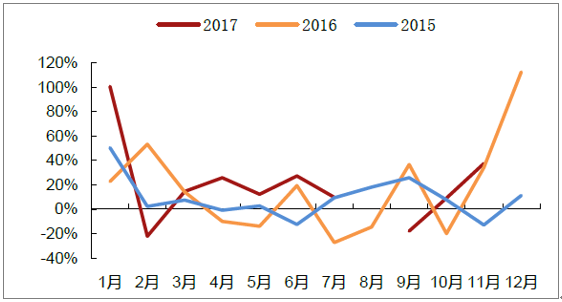

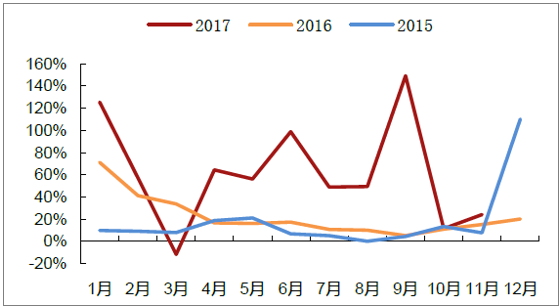

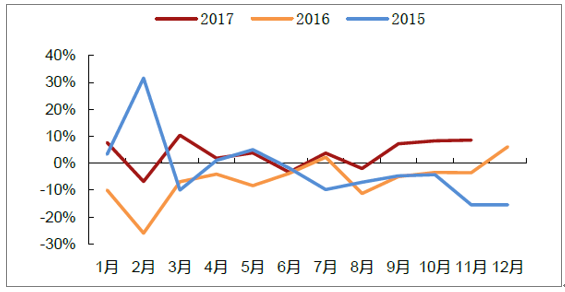

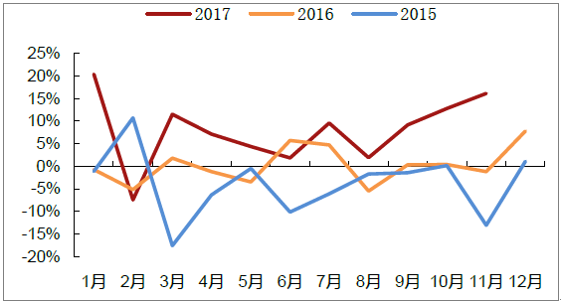

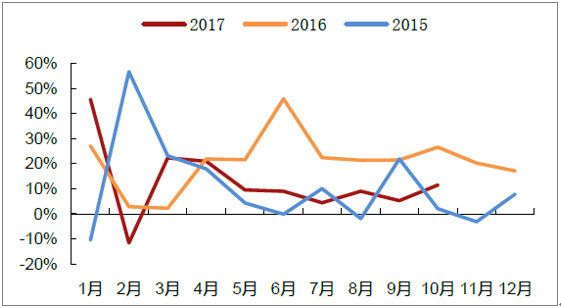

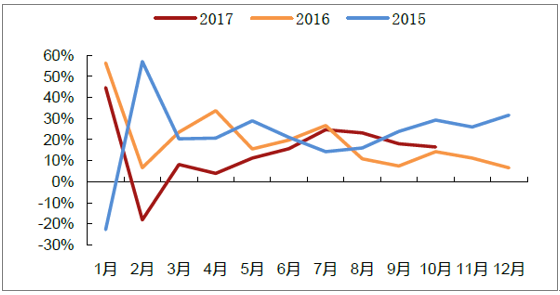

11 月国内星级饭店RevPAR 增速回落。2017年11 月,全国星级酒店出租率达到64.6%,同比上升0.6pct,平均房价358 元/间,同比增长0.1%,RevPAR 为233 元/间,同比上涨1.8%。入住率增速回落,平均房价维持稳定。11 月星级酒店入住率和平均房价表现延续10 月趋势,入住增速相对旺季处于低位,平均房价与去年持平,主要是去年同期入住率先行上涨,而平均房价仍处于下降趋势。

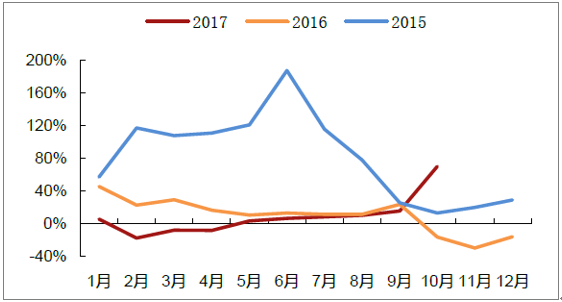

11 月全国样本星级饭店入住率增速回落

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国旅游产业竞争现状及未来发展趋势报告》

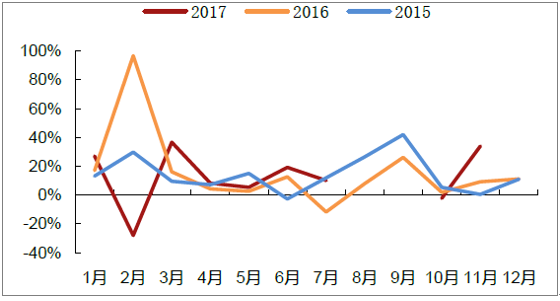

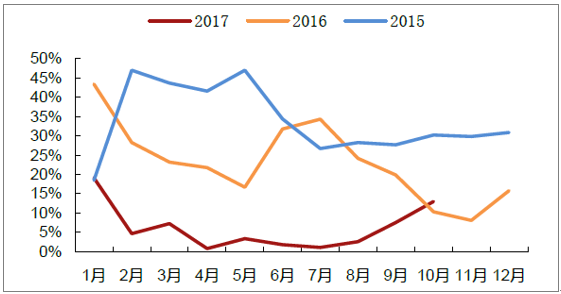

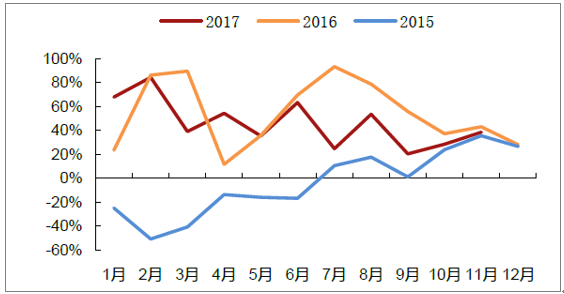

11 月全国样本星级饭店RevPAR 增长1.8%

资料来源:公开资料整理

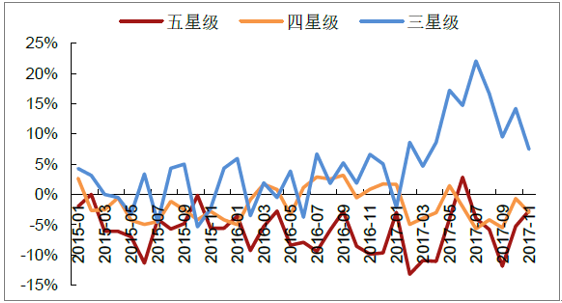

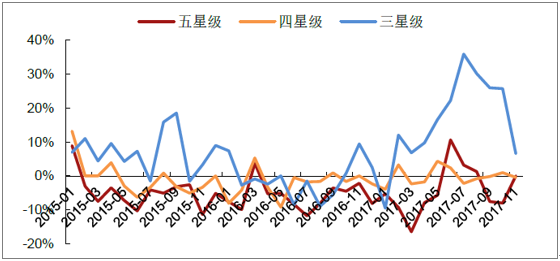

三星级酒店增速下滑,五星级酒店大幅反弹。分不同档次来看,三星级酒店11 月增速明显下滑,主要是去年同期RevPAR 大幅上涨,基数较高;四星级酒店RevPAR 平稳,尽管中档酒店市场需求旺盛,但单体酒店的增势不敌连锁酒店;五星级酒店RevPAR大幅反弹,11 月商旅活动旺季支撑高星级酒店住宿需求。

11 月,三星、四星、五星级饭店入住率同比增减-0.5pct /+1.6pct/+1.9pct,三星级酒店入住率同比下降,四、五星级酒店入住率上涨,11 月中高端商旅住宿需求旺盛。

11 月,三星、四星、五星级饭店平均房价同比增减+7.5%/-2.9%/-2.7%,三星级涨价明显,五星级房价跌幅收窄。

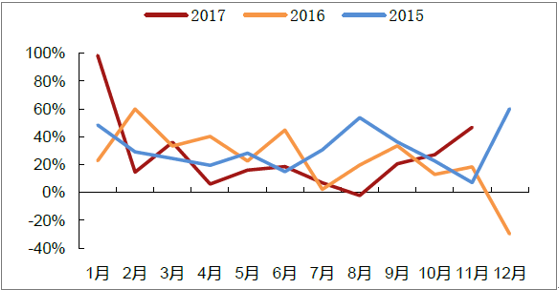

全国样本星级酒店每月入住率同比增减

资料来源:公开资料整理

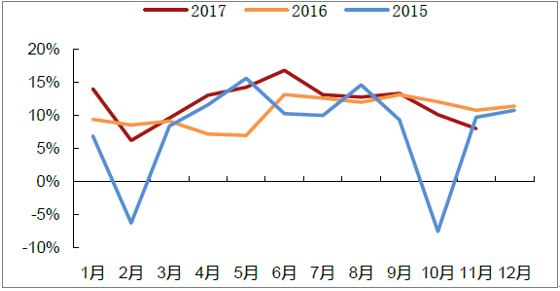

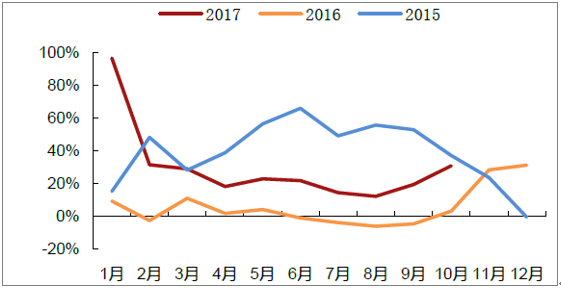

全国样本星级酒店每月平均房价同比增减

资料来源:公开资料整理

11 月,三星、四星、五星级饭店RevPAR 同比增减+6.6%/-0.4%/0.0%,入住率下滑、房价增速回落,三星级RevPAR 增速下滑,四星级RevPAR 略有回落,五星级RevPAR与同期持平。

全国样本星级酒店每月RevPAR 同比增减

资料来源:公开资料整理

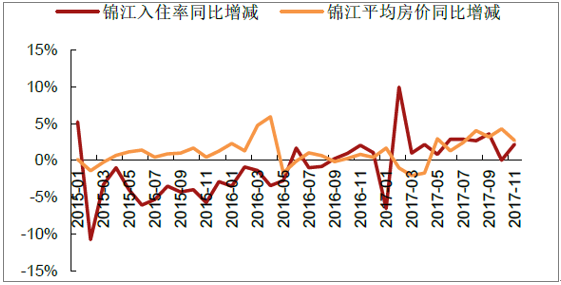

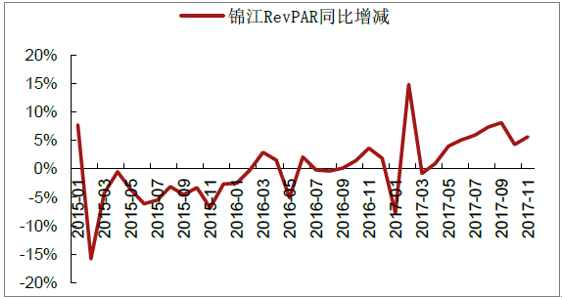

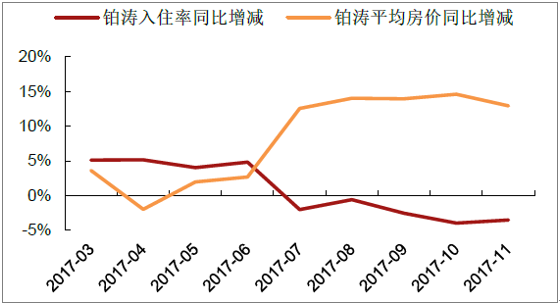

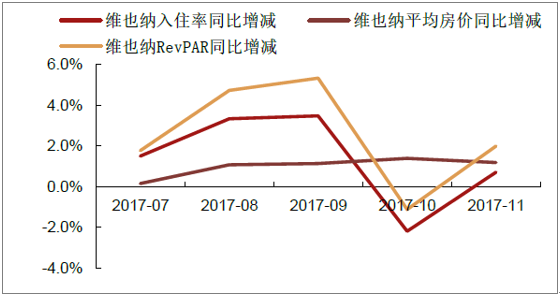

锦江11 月经营数据回升,RevPAR 继续保持较快增长。11 月锦江、铂涛、维也纳和卢浮RevPAR 同比增长5.7%/7.9%/2.0%/5.6% , 增幅相比10 月(+4.3%/9.1%/-1.1%/3.4%)扩大。锦江、维也纳和卢浮系RevPAR 增幅较10 月提升;铂涛系增幅略低于10 月,但增速依然较快。

锦江系RevPAR 增速回升,入住率、平均房价上涨。11 月,锦江酒店入住率77.7%/增长2.2pct,平均房价186 元/增长2.7%,RevPAR 为144 元/增长5.7%,增幅比10月的4.3%有所提升。

其中,经济型品牌锦江之星,11 月入住率/平均房价/RevPAR 增长2.0pct/1.3%/3.9%,入住率增长显著; 中端品牌锦江都城11 月入住率/ 平均房价/RevPAR 增长2.7pct/0.2%/3.9%。

11 月锦江酒店入住率、平均房价上涨

资料来源:公开资料整理

11 月锦江酒店RevPAR 增长5.7%

资料来源:公开资料整理

铂涛酒店维持较快增长,主要受房价驱动。11 月,铂涛酒店入住率76.0%/下降3.5pct,平均房价156 元/增长12.9%,RevPAR 为119 元/增长7.9%,增幅较10 月(+9.1%)略小,但仍保持较高水平。经济型品牌七天增长略有回落,入住率/平均房价/RevPAR增长-4.2pct/6.9%/1.3%;中端品牌麗枫、喆啡持续发力,RevPAR分别增长7.0%/19.6%。

11 月铂涛酒店平均房价大增12.9%

资料来源:公开资料整理

11 月铂涛酒店RevPAR 大增7.9%

资料来源:公开资料整理

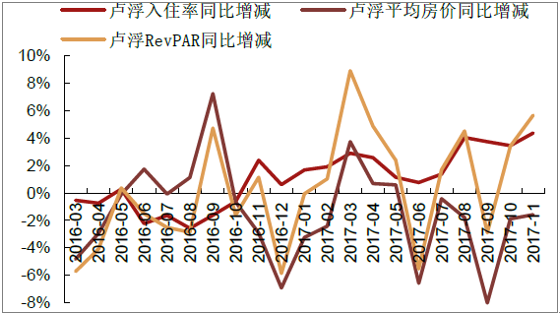

维也纳RevPAR反弹,扩张提速经营稳健。11 月,维也纳酒店入住率90.0%/增长0.7pct,平均房246 元/增长1.2%,最终RevPAR 为222 元/增长2.0%,主打品牌维也纳酒店、维也纳智好和维也纳国际表现较好。截至11 月底,维也纳开业酒店706 家,为中档酒店数量最多的品牌,待开业酒店856 家,未来将继续保持快速扩张趋势。卢浮经营指标加速增长,入住率持续提升。11 月,法国卢浮酒店入住率达到63.7%/增长4.4pct,平均房价57.3 欧元/下降1.6%,或受郁金香品牌调整影响,最终RevPAR为36.5 欧元/增长5.6%。受去年低基数,以及法国经济、旅游环境回暖影响,卢浮年初至今的RevPAR 表现强劲。

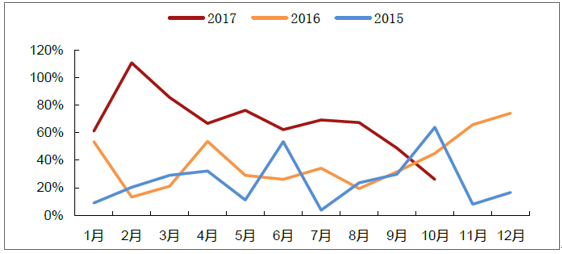

2017 年7-11 月维也纳酒店整体经营情况

资料来源:公开资料整理

2016~2017 年11 月法国卢浮酒店经营情况

资料来源:公开资料整理

锦江11 月新增开业酒店65 家,超额完成开业计划。11 月,锦江新增8 家,铂涛新增31 家,维也纳新增19 家,卢浮新增7 家,铂涛和维也纳继续快速扩张;11 月新增签约酒店144 家,其中铂涛和维也纳分别签约70 家和59 家,中档酒店市场继续火爆。分档次来看,中端酒店(维也纳、麗枫、喆啡)1-11 月开业超380 家,目前公司国内中档酒店预计超1100 家,占比超过20%。1-11 月,公司净开业741 家,考虑关店部分,开业数远远超过计划的700 家,持续超市场预期。

二、免税市场分析

客单价同比大幅提升,10 月离岛免税景气度旺盛。三亚旅游市场于2016 年四季度开始复苏,但10 月离岛免税依旧延续较快增速,免税购物人次大幅增长,客单价较同期提升。2018 年为海南建省30 周年,大量交通、旅游项目建成营业,三亚免税政策有望再次优化,客流与客单价有双重提升空间。

10 月,海南离岛免税商品销售额为6.32 亿元,同比增长42.0%,购物人数19 万人次,同比增长35.7%,客单价3326 元,同比增长4.7%。1-10 月,海南离岛免税商品累计销售额63.4 亿元,同比增长33.2%,购物人数193 万人次,同比增长39.8%。

海南离岛免税品销售额月度同比增速

资料来源:公开资料整理

海南离岛免税购物人数月度同比增速

资料来源:公开资料整理

11 月,三亚凤凰机场旅客吞吐量171.2 万人,同比增长11.6%。1-11 月份,三亚凤凰机场旅客吞吐量1749.67 万人,同比增长12.2%。

海南离岛免税客单价月度同比增速

资料来源:公开资料整理

三亚凤凰机场旅客吞吐量月度同比增速

资料来源:公开资料整理

三、景区客流情况分析

11 月国内多数景区进入旅游淡季,但客流增长优于去年同期。旅游淡季重点景区客流增长出色,一方面,是因为去年同期基数不高,另一方面,是受益于大众旅游时代,居民高频出行、错峰出行的大趋势。其中,黄山、张家界、长白山客流增速超过30%;桂林客流增速超过20%;三亚因全年气候温暖,客流无明显季节性,增速相对稳健。

11 月,黄山景区接待游客29.79 万人次,同比增长37.47%。1-11 月,黄山景区共接待游客331.92 万人次,同比增长7.02%。11 月,宏村景区接待游客24.94 万人次,同比增长34.01%,1-11 月,宏村景区共接待游客212.07 万人次,同比增长7.87%。

黄山景区游客数量月度同比增速

资料来源:公开资料整理

宏村景区游客数量月度同比增速

资料来源:公开资料整理

11 月,张家界市各景区接待游客630.12 万人次,同比增长46.82%。1-11 月,各景区共接待游客6933.87 万人次,同比增长18.57%。

10 月,丽江市接待游客382.12 万人次,同比增长23.44%。1-10 月,丽江市共接待游客3512.17 万人次,同比增长17.41%。

张家界市各景区游客数量月度同比增速

资料来源:公开资料整理

丽江市游客数量月度同比增速

资料来源:公开资料整理

11 月,三亚市接待过夜游客184.89 万人次,同比增长7.97%。1-11 月,三亚市共接待过夜游客1604.27 万人次,同比增长11.48%。

11 月,桂林市接待游客365.08 万人次,同比增长24.21%。1-11 月,桂林市共接待游客7577.90 万人次,同比增长60.25%。

三亚市过夜游客数量月度同比增速

资料来源:公开资料整理

桂林市游客数量月度同比增速

资料来源:公开资料整理

11 月,长白山景区接待游客3.24 万人次,同比增长32.24%。1-11 月,长白山景区共接待游客216.24 万人次,同比增长1.45%。

长白山景区游客数量月度同比增速

资料来源:公开资料整理

四、出境游情况分析

国际航线客运增速重回两位数,出境游成长趋势向好。10 月,我国民航国际航线客运量达467.9 万人次,同比增长13.0%。1-10 月,民航国际航线累计客运量达4614.3 万人次,同比增长6.0%。

民航国际航线客运量月度同比增速

资料来源:公开资料整理

民航国际航线客运量月度累计同比增速

资料来源:公开资料整理

12 月,中航信国际航线运输量指数同比增长17%,延续反弹;中航信国际航线价格指数同比增长2%。

中航信国际航线运输量指数月度同比增速

资料来源:公开资料整理

中航信国际航线价格指数月度同比增速

资料来源:公开资料整理

主流目的地增长出色,港澳、日本、奥利地线路相对突出。11 月,港澳游增速再创近年新高,日本线延续升温趋势,越南已逐渐成长为主流目的地,但韩国线仍在低谷;欧洲方面,奥地利增速回升至30%以上;美洲线表现相对平淡;澳洲线增速回归稳健。

11 月,香港接待大陆游客368.08 万人次,同比增长8.61%。1-11 月,香港共接待大陆游客4021.29 万人次,同比增长3.56%。

11 月,澳门接待大陆游客198.10 万人次,同比增长16.14%。1-11 月,澳门共接待大陆游客2012.77 万人次,同比增长7.82%。

中国大陆赴香港游客数量月度同比增速

资料来源:公开资料整理

中国大陆赴澳门游客数量月度同比增速

资料来源:公开资料整理

11 月,台湾接待大陆游客24.41 万人次,同比增长20.25%,增速较高主要因去年同期基数较低。1-11 月,台湾共接待大陆游客248.46 万人次,同比减少24.51%。

中国大陆赴台湾游客数量月度同比增速

资料来源:公开资料整理

11 月,日本接待中国游客56.71 万人次,同比增长31.03%,延续升温态势。1-11 月,日本共接待中国游客679.18 万人次,同比增长14.22%。

11 月,韩国接待中国游客29.92 万人次,同比减少42.13%。1-11 月,韩国共接待中国游客383.69 万人次,同比减少49.06%。

中国大陆赴日本游客数量月度同比增速

资料来源:公开资料整理

中国大陆赴韩国游客数量月度同比增速

资料来源:公开资料整理

10 月,泰国接待中国游客80.56 万人次,同比增长69.85%。1-10 月,泰国共接待中国游客819.96 万人次,同比增长5.26%。

11 月,越南接待中国游客34.87 万人次,同比增长38.59%。1-11 月,越南共接待中国游客359.44 万人次,同比增长44.93%。

中国大陆赴泰国游客数量月度同比增速

资料来源:公开资料整理

中国大陆赴越南游客数量月度同比增速

资料来源:公开资料整理

10 月,奥地利接待中国游客10.10 万人次,同比增长30.73%。1-10 月,奥地利接待中国游客79.59 万人次,同比增长23.23%。

10 月,芬兰接待中国游客1.06 万人次,同比增长12.97%。1-10 月,芬兰接待中国游客17.89 万人次,同比增长31.65%。

中国大陆赴奥地利游客数量月度同比增速

资料来源:公开资料整理

中国大陆赴芬兰游客数量月度同比增速

资料来源:公开资料整理

10 月,波兰全国住宿设施接待中国游客1.17 万人次,同比增长25.99%。1-10 月,波兰全国住宿设施共接待中国游客11.51 万人次,同比增长62.15%。

波兰住宿设施接待中国游客数量月度同比增速

资料来源:公开资料整理

6 月,美国接待中国游客22.38 万人次,同比减少10.61%。上半年,美国共接待中国游客130.90 万人次,同比减少3.23%。

10 月,加拿大接待中国游客5.36 万人次,同比增长11.51%。1-10 月,加拿大共接待中国游客62.05 万人次,同比增长9.90%。

中国大陆赴美国游客数量月度同比增速

资料来源:公开资料整理

中国大陆赴加拿大游客数量月度同比增速

资料来源:公开资料整理

10 月,澳大利亚接待中国游客10.06 万人次,同比增长16.57%。1-10 月,澳大利亚共接待中国游客114.33 万人次,同比增长13.00%。

11 月,新西兰接待中国游客4.18 万人次,同比增长7.87%。1-11 月,新西兰共接待中国游客37.85 万人次,同比增长1.44%。

中国大陆赴澳大利亚游客数量月度同比增速

资料来源:公开资料整理

中国大陆赴新西兰游客数量月度同比增速

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国青海省旅游行业市场现状调查及发展趋向研判报告

《2024-2030年中国青海省旅游行业市场现状调查及发展趋向研判报告》共九章,包含2024-2030年青海省旅游市场趋势与前景分析,2024-2030年青海省旅游市场投资风险及对策分析,青海省旅游企业投融资战略规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。