我们认为平板玻璃行业集中度低,龙头企业难以拉开和其他企业的差距的主要原因来自于成本端的“逆向选择”。

玻璃原片企业的盈利水平受到产品价格和生产成本的共同影响。平板玻璃产品和工艺同质化程度较高,生产商很难通过差异化竞争策略获得比其他厂商更高的议价能力,只能够被动接受市场价格的波动,从竞争角度来看,决定企业之间的盈利水平差异的主要是生产成本。

华东地区5mm 玻璃近两年价格

数据来源:公开资料整理

华南地区5mm玻璃近两年价格

数据来源:公开资料整理

玻璃生产成本占比最大的两项,一是原材料,二是能源;原材料主要是纯碱、石英砂、石灰石等,不同企业采购价的差异来自于各自布局能力(不同地区价格会有些差异);而玻璃生产和水泥、玻纤不一样的地方主要来自于能源成本,不像水泥生产都是用煤,玻纤生产都是用天然气,不同玻璃企业生产可以用不同的燃料系统;使用不同燃料,生产成本“天然”会有质的差异。同时环保处理成本也会有差异,更多的环保投入,生产线上加装脱硫脱硝等装置会提升了玻璃企业的产品成本。

玻璃制造成本占比

生产成本 | 占比 |

能源 | 20%-40% |

原材料 | 40%-50% |

其中:纯碱 | 30%-40% |

人工费用 | 5%-7% |

环保费用 | 5%-7% |

制造费用 | 10%-15% |

数据来源:公开资料整理

不同地区纯碱近两年价格对比

数据来源:公开资料整理

目前使用较多的燃料主要有五种:第一种是重油,自1980年开始到2009年之前,重油是玻璃生产企业最主要的燃料,由于重油较之其他燃料热值高,而且几乎没有灰渣,还能方便的进行自动化操作,容易提高玻璃熔化质量,成为早期筹建浮法玻璃生产线时的首选燃料;在2009年之后,原油价格大幅上涨带动重油价格一路上扬,成本上升使得玻璃企业便寻求其他更便宜的燃料替代,重油在油品结构中所占比例逐渐减少;生产过程中会产生氮硫化物。第二种是石油焦,石油焦由于成本较低,2009年之后开始大量使用,其中以中硫石油焦(含硫量1.5%-3%)为主,在燃烧过程中会产生硫污染。第三种是煤制气,主要在河北沙河地区使用,主要燃烧块煤,在燃烧过程中产生粉尘及氮硫氧化物的污染。第四种是天然气,是一种清洁能源,主要用在中高端生产线中,由于环保政策趋严,天然气生产线的占比不断提高。第五种是煤焦油,煤焦油煤炭干馏时生成的稠状液体,热值较高,生产过程中会出现氮硫化物。

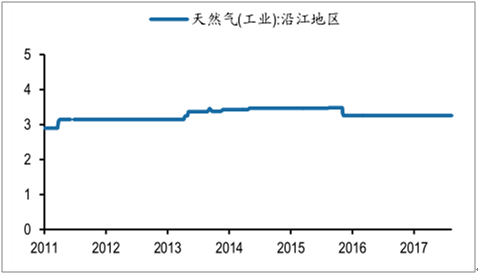

天然气历年价格走势相对平稳

数据来源:公开资料整理

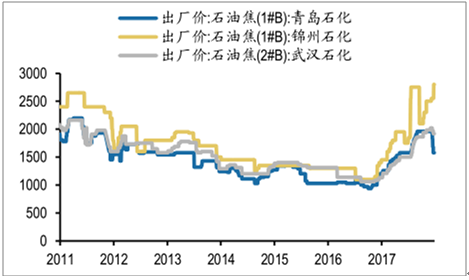

石油焦价格从去年下半年开始不断上涨

数据来源:公开资料整理

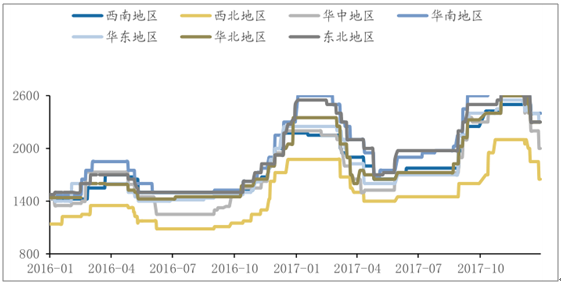

邢台主焦煤均价走势

数据来源:公开资料整理

煤焦油价格从2015 年底后不断上涨

数据来源:公开资料整理

重油价格在2016 年回落后已恢复到之前水平

数据来源:公开资料整理

不同燃料生产的玻璃品种有所差异,带来的污染程度也不一样;由于不同地区环保标准不一样,不同企业选择的战略路径(高中低端)不一样,使得各燃料均得以使用。根据统计,目前使用石油焦、重油、煤焦油、天然气、焦炉煤气、煤粉和煤制气的产线比例分别为35%、16%、17%、28%、8%、2%和22%。也就是说使用相对昂贵但相对清洁的燃料(重油和天然气)产线合计占比约40%,剩余60%的产线使用的是相对便宜的低品质燃料(有交叉使用的情况,仅粗略估计)。

使用不同的燃料系统(天然气、重油、石油焦、煤焦油、煤制气),生产成本差异较大。根据最新的四种燃料的价格(2017/12/29)测算,燃料价格最低的石油焦和燃料价格最高的重油一重箱玻璃成本相差大约21元,和采用天然气作为燃料的玻璃成本相差了大约13元。按照目前全国一重箱玻璃的均价来计算的话,石油焦与重油带来的成本差异约占26%,与天然气带来的成本差异约占比17%。

选择不同燃料带来的巨大成本差距,使得企业之间的成本分化明显。而往往污染越大、产品品质越差的企业生产成本反而越低,这种巨大的成本差距,优秀公司无法通过高效管理或者利用规模效应来弥补,成本端这种“劣币驱逐良币”的逆向选择使得过去行业格局较差。

一重箱玻璃燃料成本对比

- | 重油 | 天然气 | 煤制气 | 石油焦 | 煤焦油 |

燃料均价 元/ m 3 (kg) | 4.03 | 3.26 | 1.395 | 1.92 | 2.4 |

燃料用量 m 3 (kg) | 9.1 | 11 | 20 | 11 | 10.39 |

燃料成本 元 | 36.673 | 35.86 | 27.9 | 21.12 | 24.936 |

人工成本 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 |

环保成本 | 3 | 3 | 3 | 3 | 3 |

制造费用 | 5 | 5 | 5 | 5 | 5 |

一重箱玻璃成本 | 81.79 | 74.09 | 65.90 | 60.69 | 65.49 |

燃料占比 % | 49.27% | 44.00% | 37.04% | 31.64% | 36.65% |

数据来源:公开资料整理

上市公司管理费用率对比

数据来源:公开资料整理

上市公司期间费用率对比

数据来源:公开资料整理

除了由于企业采用的燃料不同造成的成本差距外,企业处理生产产品所产生的“三废”也是造成成本差距的一个原因。玻璃行业龙头企业生产线上加装脱硫脱硝的环保装置,大约单位运行成本将增加4-5元/重箱。

玻璃行业作为重污染、高排放的行业,一直是污染排查、整治的重要行业。但是过去执行情况并不理想。长期以来,一些落后企业、落后产能靠着高污染、高排放维持经营。而随着新的排污许可证制度和“费改税”环保税等政策落实,将对企业的污染排放、治理提出了更高的要求,行业将更加规范,将使得采用高污染燃料的企业运行成本上升,改变过去成本端的“逆向选择”,真正具备经营优势的企业能脱颖而出。

排污许可证的影响来自三个方面:一是无证排污的落后产能将面临停产;二是对于能源批建不符的产能将面临整改;三是以设计产能来核算许可排放量将对超出设计产能部分的产能作出限制。

截止到2017年12月29日,玻璃企业排污许可证核发率不到三成,目前核发比例较低(结合造纸和电镀行业先例,有延迟发放的可能性)。

相关报告:智研咨询发布的《2018-2024年中国玻璃市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。