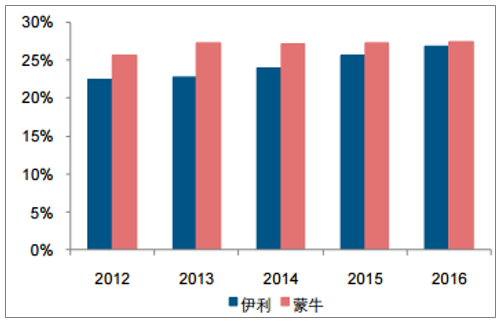

伊利、蒙牛两大龙头收入占乳制品行业收入比重从2004年的25%提高至2016年33%,伊利和蒙牛液态奶合计市占率从2012年48%提升至2016年54%,常温奶合计市占率从53%提升至59%。其中伊利市占率提升幅度高于蒙牛,伊利液态奶市占率从2012年22.4%提升至26.8%。

伊利和蒙牛液态奶占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场分析预测及投资战略研究报告》

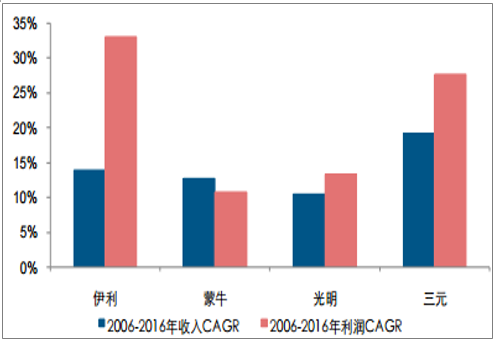

主要乳制品企业营业收入和利润复合增速

数据来源:公开资料整理

从乳制品的发展阶段看,以2008年三聚氰胺事件为分界点,行业进入以产品结构提升带动的黄金周期。1)2008年之前:行业的增长主要是由于量的增长驱动;2)2008年之后:行业量增长放缓明显,收入增速超过产量增速,收入增长驱动因素产品结构升级贡献明显,行业开始出现较明显的消费升级趋势。

行业毛利率水平从2000年25%-30%的水平提高至目前30%-40%,平均提高约7-8pct,体现了行业对消费者议价权的增强,产品单价在提升。但另一方面行业净利率水平2005年之前在5%左右,当前除伊利以外其他乳企利润率也均在5%以下,体现了行业竞争依然激烈,来自横向的竞争者之间争夺及纵向的下游渠道议价导致的费用率高企。但伊利的净利率水平从5%以下提高至接近10%,龙头的议价能力显著。

主要乳制品企业毛利率

数据来源:公开资料整理

主要乳制品企业净利率

数据来源:公开资料整理

城镇居民奶类消费量自2008年之后未出现增长,农村居民人均奶类消费量自2010年之后提升明显,农村居民人均奶类消费量年复合增速超过12%。2015年我国奶类人均消费量为12千克,农村居民人均奶类消费量为6.3千克,城镇居民2012年人均消费量为17.9千克,农村居民人均奶类消费量相比城镇消费仍然有2倍左右提升空间。

以一线城市北京和上海为例,2012年北京人均乳制品消费量为29.4千克,上海为30.8千克,城镇居民人均消费17.9千克,低线城市相比高线城市仍有1倍提升空间。

从人均液体奶消费量,我国一线城市北京、上海人均消费量已经接近日韩水平,但城镇人均消费量较日韩仍有将近1倍提升空间。我们判断,从我国与日韩对比、二三线与一线城市对比、农村与城镇对比看,行业成长天花板还远未到来。

我国液态奶人均消费量处于较低水平(千克/年)

数据来源:公开资料整理

近年来,随着规模化原奶企业的兴起,也出现了许多原奶龙头企业推出的自有品牌。对于消费品而言,行业初期,拥有资源禀赋优势是重要的竞争力,但行业发展中后期,资源就被置于末尾,品牌成为首要的竞争力。2017年现代牧业和圣牧乳业收入增速出现下滑,来自上游原奶企业的竞争压力减弱。

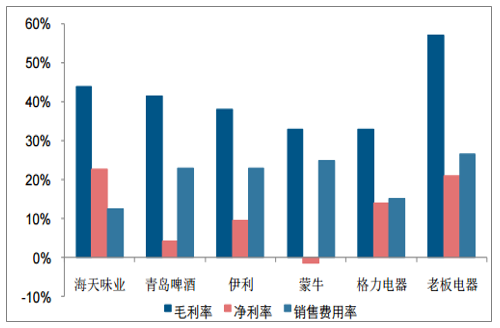

如果对比乳制品和其他消费品行业可以发现,乳制品的毛利率领先于其他消费品,但费用率却远远高于其他消费品。这说明企业在消费者议价中占优势,即消费者愿意花高价买产品,但在渠道议价权中却相对弱势,这主要由于竞争导致的市场推广费、渠道推广费高企。

消费品龙头盈利能力对比

数据来源:公开资料整理

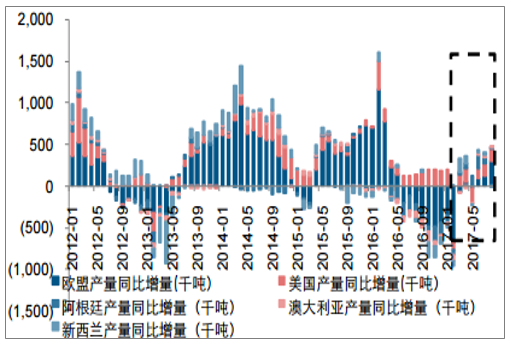

恒天然脱脂奶粉从2016年5月到12月,上涨58%,全脂奶粉上涨64%,主要是因为全球主要乳制品出口国原奶产量同比出现下滑,主要是供给端驱动。2017年恒天然大包粉价格开始下降,主要是由于主要乳制品出口国原奶产量开始恢复,同时饲料价格仍然位于底部。

恒天然大包粉价格稳中略降

数据来源:公开资料整理

全球主要原奶国产量同比增量

数据来源:公开资料整理

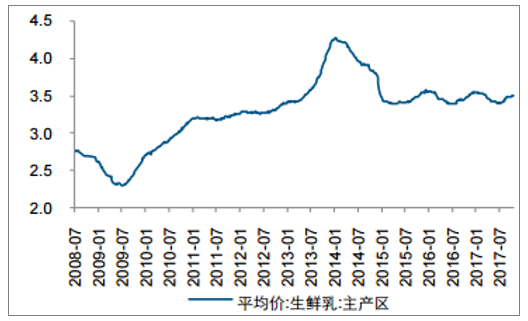

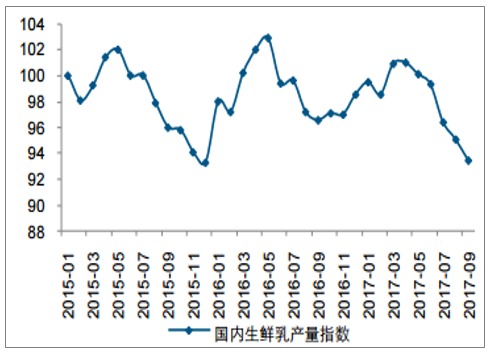

自2017年5月国内生产乳产量总体呈现下滑的趋势,1-10月生鲜乳产量同比减少1.5%,国内原奶供给下滑,生鲜乳价格温和上涨至3.52元/千克。

我们预计需求好转、供给退出后2018年国内原奶从供过于求进入供需相对紧张的状态,预计国内原奶价格进入上涨周期,但考虑到国际原奶价格在低位,且玉米等饲料价格处于低位,预计国内原奶价格上涨温和。

国内生鲜乳价格

数据来源:公开资料整理

国内生鲜乳产量指数

数据来源:公开资料整理

2002-2016年的收入年复合增速蒙牛(41%)>伊利(21%)>光明(10.5%)>三元股份(12.6%),伊利和蒙牛收入增速明显快于区域乳业,双寡头格局形成。伊利和蒙牛的差距逐渐拉开,伊利2016年液态奶市占率达到约27%,较2012年提升接近5pct,常温奶市占率达到约31%,较2012年提升约6pct。

伊利无论是液态奶、冰淇淋业务均为市场第一,奶粉业务市占率领先:液态奶市场份额26.8%,在婴儿配方奶粉产品全渠道零售额市占份额为5.0%,冰淇淋业务市场份额15%。

我们预计2017-2019年公司收入增速分别为12.9%、12.6%、11.0%,利润增速分别为12.8%、26.5%、23.4%,EPS分别为1.05、1.33、1.64元,2018年PE24倍,给予“买入”评级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。