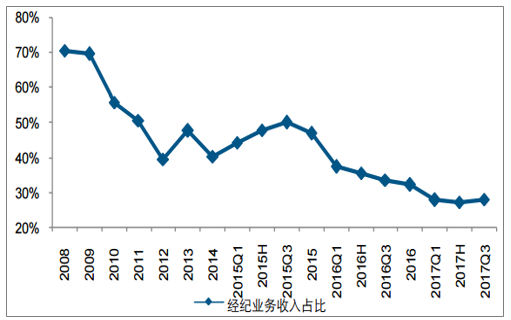

2017年前三季度行业实现经纪业务收入626.10亿元,同比下滑22.8%,收入占比降低至28.0%,经纪业务收入占比处于历史相对低位。我们通过对于不同日均成交额和不同净佣金费率进行敏感性测试,假设2018年前三季度在中性情况下,即日均成交额保持在4750亿元,净佣金率维持在万分之3.5,共有184交易日,预计2018年前三季度经纪业务收入的下降规模占2017年前三季度行业营业收入的比重为0.6%。极端情况下,假设净佣金率同比下降36.4%至万分之2.5,日均成交额下降至4000亿元,经纪业务收入的下降规模占2017年前三季度行业营业收入的比重为11.5%,影响相对可控。经纪业务对于券商盈利的影响程度已经极大弱化。

证券行业经纪业务收入占比持续下滑(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国证券行业市场专项调研及投资前景评估报告》

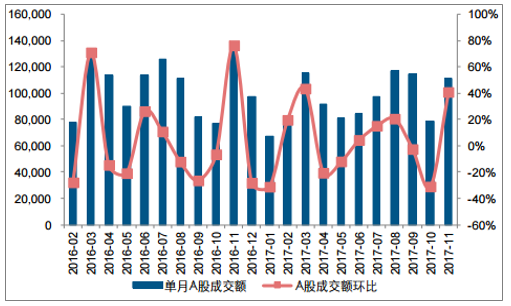

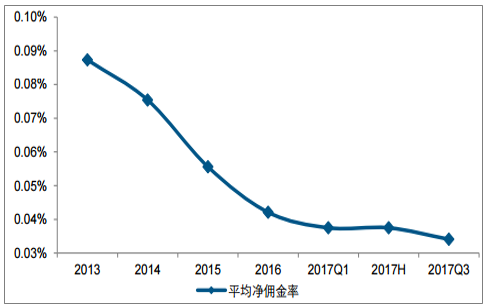

2017下半年以来,在指数持续回暖下市场交易规模逐步修复,1-11月两市成交金额103.86万亿元,同比下滑11.1%,较上半年收窄7.4个百分点,月度换手率15%-25%区间,基本回到2014年市场启动前的水平;另一方面,行业佣金率降幅收窄,截至2017年前三季度末,行业净佣金率大约为万分之3.41,较2016全年下降约19.0%,随着监管层在券商分类评级中划定“万分之2.5”的考核标准,中证协座谈会商议设定佣金价格底线进行佣金管理,随着市场交易恢复常态化,预计后期行业净佣金率的降幅相对有限。

2017三季度以来市场交易活跃度明显提升(单位:亿元)

数据来源:公开资料整理

行业经纪业务佣金费率阶段性触底(单位:%)

数据来源:公开资料整理

市场交易额快速放大时佣金费率下行压力较大(单位:亿元,%)

数据来源:公开资料整理

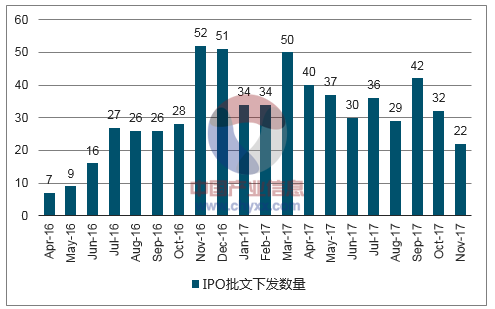

2016年以来证监会优化股票发行审核流程,不断提高审核效率,实现新股发行常态化。第一,2017年已审结企业数量达历史最好水平,截至10月底,2017年共审结IPO企业503家,其中核准发行359家,预计全年审结企业数量将大大超过以往任何一年水平。第二,IPO审核工作节奏有序,在审企业家数减少,IPO在审企业数量已由历史最高点的2016年6月底895家,下降到当前500家左右的水平,其中约300多家为2017年新受理企业。预计到2017年底,IPO在审企业将主要为2017年新受理企业,存量企业的排队时间结构相比以前大为改善,成为支持实体经济发展的“源头活水”。第三,审核周期大幅缩短,2017年,IPO企业从申请受理到完成上市,平均审核周期为1年3个月左右,较之前需3年以上的审核周期大幅缩短,市场可预期性增强。

2016下半年以来新股发行节奏加快(单位:家)

数据来源:公开资料整理

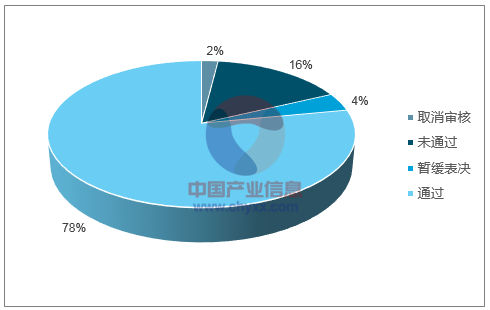

2017年1-11月期间,共有466家企业上会审核,其中有8家企业被取消审核,75家企业未通过审核,21家企业暂缓表决,未通过率高达22.3%,处于近年来的高位,远高于2016年的10.2%的水平。发审委对于IPO企业的审核已经不仅仅局限于公司财务数据本身,更加开始关注经营的可持续性、规范性等方面,甚至信息披露、商业模式以及募投项目合理性,均成为企业能否通过的重要因素。

2017年1-11月IPO申报结果分布情况

数据来源:公开资料整理

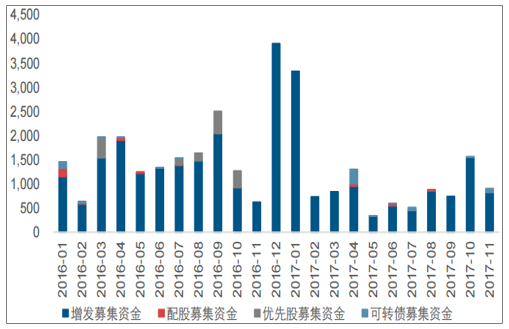

随着新股发行不断扩容,我国上市公司总家数和海外发达国家的差距在逐步收窄,截至2016年末,美国国内上市公司数量4331家,同期我国上市公司数量为3052家,截至2017年11月国内上市公司增至不足3500家。未来提升直接融资的路径或将从单一扩大上市公司数量到更加注重上市公司质量,再融资作为做大做强上市公司的重要方式,未来仍具备极大的发展空间,融资规模有望提升,融资品种逐步丰富,配股、可转债、优先股等融资工具的发展逐步开始改变定向增发一家独大的业务格局。2017年1-11月市场再融资规模达到1.18万亿元,同比下滑27.4%,其中定增、配股和可转债融资规模分别为11144.83、127.34和504.19亿元,可转债融资规模同比大增137.2%。

2017下半年再融资规模显著较上半年有所提升(单位:亿元)

数据来源:公开资料整理

2017年以来,利率上行极大限制了券商信用债承销业务的开展,2017年前三季度券商承销的公司债和企业债合计规模大约1.08万亿元,同比下滑61.4%。但是随着利率环境企稳,下半年债券承销规模开始逐步提升,同时地产融资逐步常态化,有望为信用债承销贡献重要增量,下半年万科、金地等多家地产公司均完成公司债发行,预计券商债承销业务有望持续回暖。

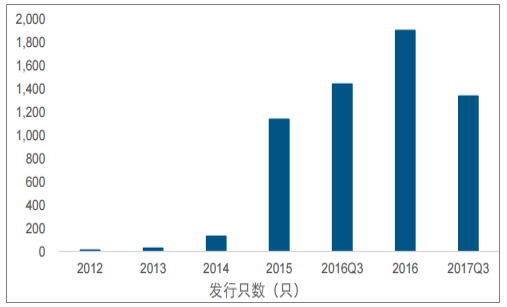

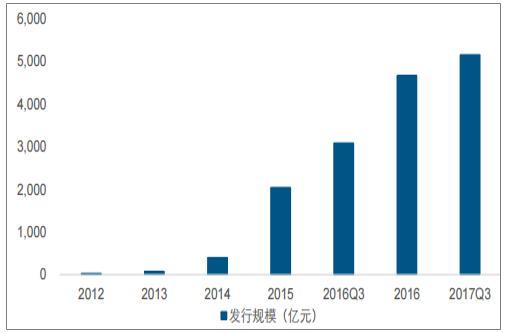

2017年前三季度完成企业ABS发行规模5160.20亿元,同比增长67.0%,企业ABS具备对主体信用级别要求不高、交易所现阶段审核相对简单、融资成本相较于银行低等优势,以丰汇租赁为例,其发行的二期ABS最高优先级较其发行的公司债利率低了330BP,预计在非标转标趋势下,未来企业ABS仍然具备极大的增长空间。

企业ABS发行只数同比略降(单位:只)

数据来源:公开资料整理

企业ABS发行规模持续保持增长(单位:亿元)

数据来源:公开资料整理

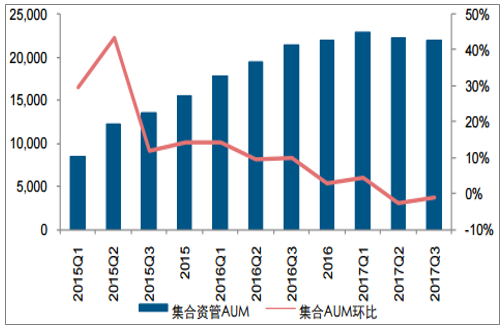

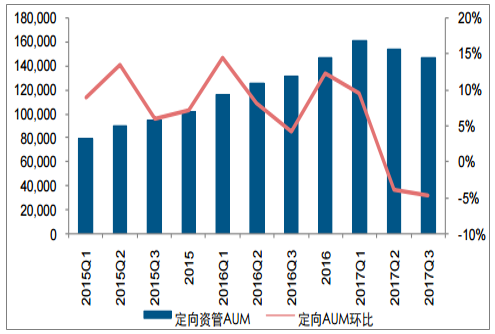

截至2017三季度末,行业集合、定向规模分别为2.19和14.73万亿元,同比虽然仍增长2.7%和12.5%,但是环比二季度下滑1.3%和4.6%,2017年一季度以来连续两个季度均保持下滑态势,资金池清理和通道业务规模收缩是行业集合和定向资管规模环比下滑的主要因素,监管效果已经逐步体现。

2017年三季度券商集合资管规模环比略降(单位:亿元,%)

数据来源:公开资料整理

2017年三季度券商定向资管规模环比略降(单位:亿元,%)

数据来源:公开资料整理

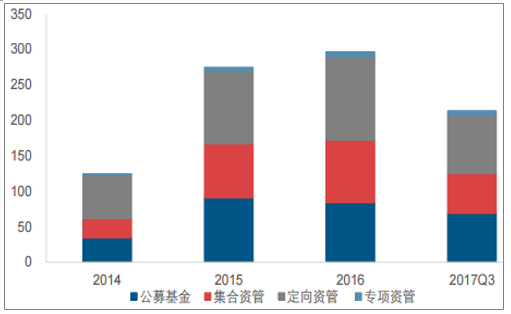

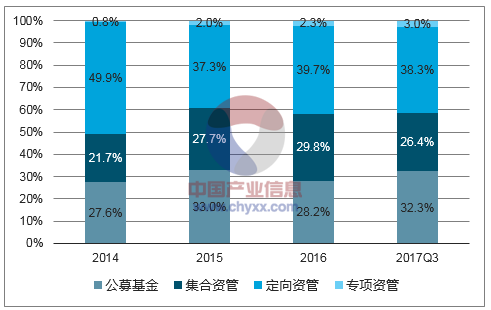

监管规范之下券商资管业务将加快回归主动管理本源,目前以通道业务为主的定向资管收入占整个券商资管收入比重区间大约为30%-40%,预计随着通道规模的持续收缩,定向资管的收入规模和占比均将呈现下滑态势。通过公募牌照承接大集合类资管产品是行之有效方式。目前已经有12家券商获批资管公募牌照,其中11家已经完成产品发行,依托各自禀赋进行差异化发展或为券商资管重要发展路径,华泰证券凭借丰富零售端客户资源布局货币类产品,东方资管依托强大的主动管理能力在混合类产品规模方面独占鳌头,中银国际背靠银行资源着力布局固定收益类产品,截至2017年前三季度,公募类产品规模增加至1676.20亿元。

2017年券商资管收入较2016年略有收缩(单位:亿元)

数据来源:公开资料整理

以通道为主的定向资管收入占资管收入比重30%-40%(单位:%)

数据来源:公开资料整理

2012-2016年期间,以FICC业务、股本业务和投资业务成为港股券商的重要业绩增长点;以海通国际为例,其经纪业务包括证券、期货、期权等衍生品合约的交易和孖展业务的损益贡献从0.51亿元增加至6.85亿元,同时考虑到孖展规模从47.0亿港元增加至208.17亿港元,传统交易通道的价值贡献相对较低,而从事债券买卖和做市、贵金属合约和杠杆外汇买卖业务的FICC业务线条损益规模从0.24亿增加至3.57亿元,增长了1362%,以股票及其衍生品做市交易业务为核心的股本业务和投资业务损益贡献则提升了2692%至1.83亿元。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)