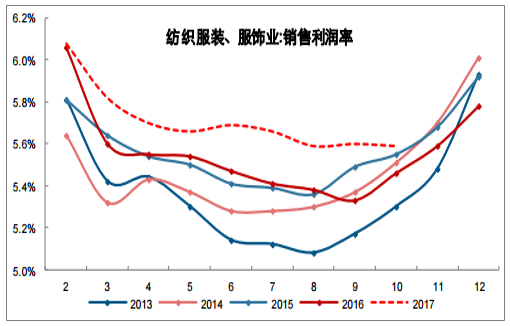

2017年10月,纺织业销售利润率为4.85%,处于5年来最低水平;同期,纺织服装、服饰业销售利润率为5.59%,处于5年来最高水平。根据我们对于本轮服装消费景气复苏的判断,2017年以来上游制造领域产成品盈利改善或大概率受益于下游渠道补库所带动的订单增加,而在总量消费温和增长的背景下,考虑到上游成本端压力短期骤增,从中间品到产成品的成本压力传导短期受阻。

受成本端压力影响,2017年以来纺织品领域盈利承压

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国纺织服装市场竞争现状及市场前景预测报告》

2017年以来纺织服装、服饰业受益于下游渠道补库盈利改善

数据来源:公开资料整理

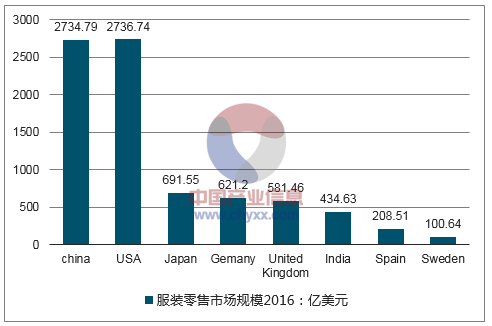

截至2016年,中国服装市场零售规模达2,734.79亿美元,与美国2,736.74亿美元的市场规模相差无几,而在过去15年间中国以7.63%的年复合增速(同期美国/日本/德国/英国/印度分别为-0.37%/-1.43%/-0.71%/-0.18%/4.23%)成为全球最具吸引力和成长性的服装消费市场;广阔的消费市场空间、持续爆发的消费潜力以及鼓励市场经济发展的社会环境和氛围共同推动了国内品牌服装企业的大发展,而这其中又以通过加盟模式实现规模扩张最为简便有效。

截至2016年,美国/中国/位列全球第一/第二大服装消费市场

数据来源:公开资料整理

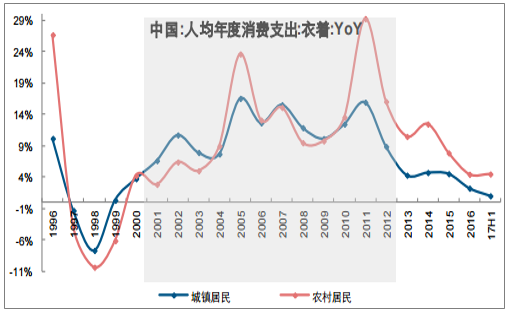

中国人均衣着消费支出经历了10年左右的快速增长

数据来源:公开资料整理

国内外服装品牌企业单店零售额差别显著(2016年数据)

数据来源:公开资料整理

一般来说店铺面积越大坪效越低,Zara在大店中坪效相对较高

数据来源:公开资料整理

影响服装店铺坪效的因素包括但不限于进店率、开单率、连带率、客单价、正价率等因素,而诸多因素背后最根本的是产品。

截至2017年以西班牙、葡萄牙、摩洛哥、土耳其等为代表的临近区域供应商数量占比接近50%、实际生产占比仍居绝对优势;此外,为匹配每周向门店配送2至6次,其中欧洲店配送时间不超过24小时、美国和亚洲店不超过48小时的物流配送方案,集团持续加大仓储和物流等供应链相关环节投入,遍布全球的高效物流仓储体系以及供应链管控系统正如毛细血管一般搭起了连接前端生产与终端销售的生命线。

一般而言企业毛利率与存货周转率负向相关

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)