根据中汽协数据,2017年1-10月,新能源汽车累计生产51.7万辆,销售49万辆,比上年同期分别增长40.2%和37.7%,其中乘用车累计生产41.2万辆,同比增长61.9%,销售39.3万辆,同比增长61.3%。商用车累计生产10.5万辆(根据数据,商用车生产10.2万辆,其中客车4.4万辆,同比下滑36%,专用车5.8万辆,同比增长421%),同比增长4.6%,销售9.7万辆,同比增长3.9%。2017年由于补贴政策调整幅度较大,上半年商用车及电池企业均处于产品调整、重新上目录阶段,因此销量受压制,而进入6月份,商用车开始起量,但是由于2017年3万公里门槛限制,截至目前增长较缓慢,但由于明年补贴预期退坡,我们看好11、12月的商用车放量。

乘用车销量集中于两个市场,一是一二线限购城市,这类市场以A级乘用车为主导,二是小城市,集中山东、河南、浙江、江西等地,以A00级乘用车为主导,由于经济性突出,2017年A00级乘用车在这类市场渗透迅猛。2017年1-10月,纯电动乘用车销量30.05万辆,其中A00级19.7万辆,占比66%,同比增长189%;A级7.79万,占比26%,同比增长21%。

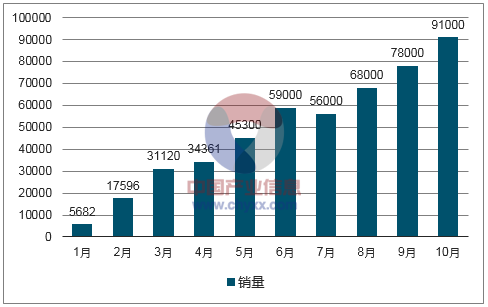

2017年各月电动车销量逐步攀升(辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电动汽车行业市场全景调查及投资战略研究报告》

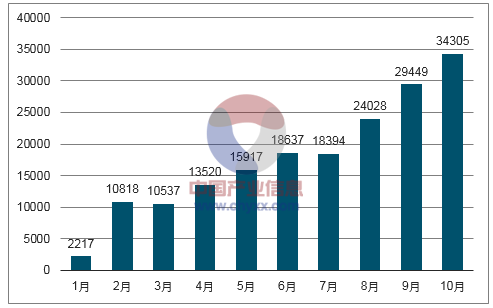

2017年1-10月A00级乘用车销量(辆)

数据来源:公开资料整理

2017年1-10月装机电量17.6gwh,同比增长26%。2016年全年装机电量为27.9gwh,考虑回补4gwh,实际装机电量预计为32gwh,2016年11、12月由于车企抢装去库存,最后两个月装机电量14gwh。我们判断11、12月客车和专用车抢装和电池企业去库存,也有望带来装机电量的增长,预计全年30-33gwh,加上2017年换电3gwh,全年动力电池需求预计为33-36gwh,基本与2016年持平。

新能源车车装机电量统计

节能网 | 2009-201706各车型平均电量(kwh) | 合计装机电量(kwh) | 合计 | ||||||||

月份 | 纯电乘用纯 | 纯电客车 | 纯电专用 | 插电乘用插 | 插电客车 | 纯电乘用 | 纯电客车 | 纯电专用 | 插电乘用 | 插电客车 | 装机电量总计(kwh) |

2014年全年 | 20.34 | 173.77 | 24.72 | 12.762 | 21.74 | 949,933 | 2,214,2959 | 99,681 | 212,017 | 291,540 | 3,767,467 |

2015年全年 | 22.33 | 102.08 | 39.021 | 14.171 | 18.243 | 3,361,937 | 8,981,506 | 1,860,807 | 903,453 | 435,883 | 15,547,777 |

2016年全年3 | 32.27 | 141.62 | 51.63 | 14.26 | 30.65 | 8,016,487 | 16,378,3603 | 3,132,111 | 1,058,269 | 599,948 | 27,926,730 |

2017年1-10月 | 26.94 | 153.07 | 50.71 | 14.91 | 40.04 | 7,961,597 | 5,242,945 | 2,956,143 | 1,080,948 | 388,416 | 17,558,332 |

数据来源:公开资料整理

2018年新能源补贴政策确定为动态调整,将预计2017年新能源车销量、车型结构进行调整。调整政策尚未发布,我们预计将在12月下旬发布,我们判断补贴政策调整方向:1.整体降补,同时支持力度继续向乘用车倾斜;2.提高补贴门槛,包括提高能量密度、续航里程等指标。此外,三万公里门槛有望进行调整,或将按照不同车型不同用途制定不同标准。

新能源汽车补贴金额预测

- | - | 2016年 | 2017E | 2018E |

单车补贴(万/辆) | 乘用车 | 4.2 | 3.7 | 3.6 |

客车 | 40.0 | 20.0 | 16.0 | |

专用车 | 9.3 | 6.9 | 4.1 | |

补贴金额(亿) | 乘用车 | 130.0 | 190.0 | 259.2 |

客车 | 512.0 | 200.0 | 128.0 | |

专用车 | 56.0 | 69.0 | 41.4 | |

合计补贴 | 698.0 | 459.0 | 428.6 | |

数据来源:公开资料整理

明年乘用车结构将发生变化,A00级占比缩小(2017年A00级占比达到50-60%,偏高),高续航里程乘用车数量增加(除了一线城市,将在二三线城市培育新市场,如出租、政府用车、运营等),平均单车带电量将提升,2017年前10月单车带电量是27kwh,处于一个比较低的水平。我们判断,一方面明年高续航里程车型占比将提升,另一方面A00级车型为了拿更高补贴,将增加装车电量,提高续航里程,因此我们预计明年单车电量有可能会回升到35kwh(2016年的时候为32kwh)。

我们预计2018年新能源车销量95万左右,其中乘用车销量70万辆左右,专用车销量15万辆,客车销量10万辆左右,同比增长预计为38%。对应动力电池需求43.6gwh,同比增长40%,三元动力电池22gwh,同比增长77%,磷酸铁锂21gwh,增长平稳。

根据我们测算,需30-40万新能源车以满足油耗负积分,但由于车企已加速电动化,新车型陆续推出,且19年补贴退坡带来抢装,预计2018年乘用车销量可达70万辆(2017年预计乘用车50万辆)。而2019年、2020年需要满足10%,12%积分要求,且两年积分可合并抵扣,因此预计2019年新能源乘用车销量100万辆左右,2020年新能源乘用车销量150万辆左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国增程式电动汽车行业投资潜力分析及发展前景展望报告

《2024-2030年中国增程式电动汽车行业投资潜力分析及发展前景展望报告》共十二章,包含增程式电动汽车市场发展趋势与及策略建议,2024-2030年增程式电动汽车行业投资机会与风险分析,2024-2030年我国增程式电动汽车行业投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。