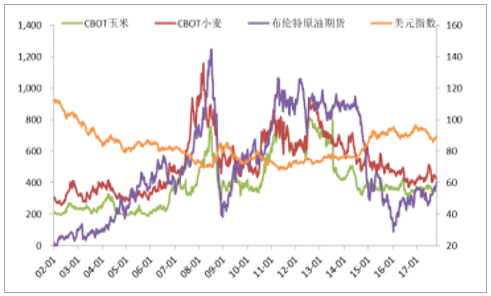

国际粮价处于近15年来的底部。 自2002年至今,国际粮价经历了两波牛市。第一波是在05-08年期间, CBOT玉米、小麦等原粮价格上涨了两倍以上,主要驱动因素是美国玉米制燃料乙醇的发展新增了需求。第二波是在10-13年,国际粮价上涨了一倍以上,主要驱动因素是中国进口量的大增影响了国际贸易。近年来,国际粮价步入熊市, CBO玉米、小麦价格回落到了近15年来的底部区域,也低于无补贴下的完全成本线。

14 年以来,国际粮价大幅下跌(美分/蒲式耳、美元/桶)

数据来源:公开资料整理

02/03-16/17 年,美国粮食种植利润(不含补贴、 美元/亩)

数据来源:公开资料整理

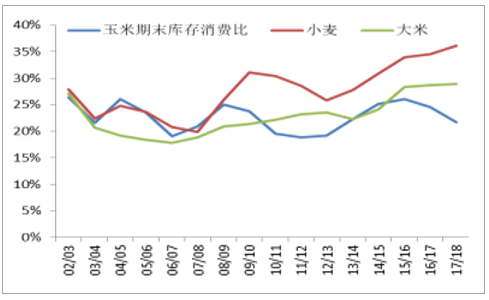

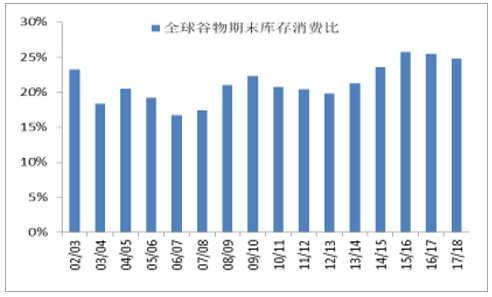

库存消费比将高位回落, 国际粮价2018年有望走出底部。据美国农业部预测, 16/17年,全球谷物期末库存为6.55亿吨,处于近15年来的最高位;期末库存消费比为25.44%,较上一年下降了0.27个百分点,处于近15年来的第二高位,远高于18%的粮食安全警戒线。预计17/18年,受减产预期的影响,全球谷物期末库存将下降至6.38亿吨,期末库存消费比将下降0.63个百分点至24.81%。库存消费比从高位下降,表明全球谷物供过于求状况有所改善。受此影响,全球谷物价格有望在2018年逐渐走出底部。 分品种来看,玉米期末库存消费比处于低位且下降比较明显,玉米价格底部反弹可能性最大。

17/18 年,全球玉米期末库存消费比有望下降

数据来源:公开资料整理

17/18 年,全球谷物期末库存消费比有望下降

数据来源:公开资料整理

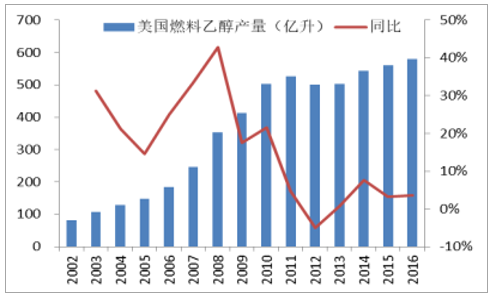

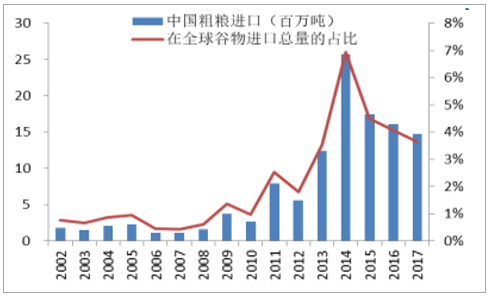

谷物新增需求明显放缓,中国因素对全球粮食贸易的影响减弱,国际粮价中期内高度有限。 近15年来,全球谷物新增需求主要来自燃料乙醇。美国是全球最大的玉米制燃料乙醇生产国, 2016年产量为580.3亿升,占全球主要燃料乙醇生产国总产的成以上,消耗约1.74亿吨玉米,占全球玉米总产量的17%左右,占全球谷物总产量的6.67%。从近15年的产量和产能增长数据来看,美国燃料乙醇产业已经渡过了增长的高峰期,正处于平稳发展阶段。特朗普上任后宣布美国将退出《巴黎协定》, 政策导向上不利于燃料乙醇产业的发展。我们认为,随着燃料乙醇产业发展趋缓,谷物新增需求将进一步放缓。中国粗粮进口量的大幅增长曾经是全球粮价大幅上涨的另一个主要推动因素。近几年,随着国内玉米价格下跌,内外价格倒挂得到修正,中国粗粮进口量迅速减少,中国因素对全球贸易的影响正在减弱。考虑到高库存背景下国内玉米价格难以大幅上涨,我们认为中国粗粮进口量将继续减少。

2016 年, 全球主要燃料乙醇生产国产量占比

数据来源:公开资料整理

近年来, 美国燃料乙醇产量增速放缓

数据来源:公开资料整理

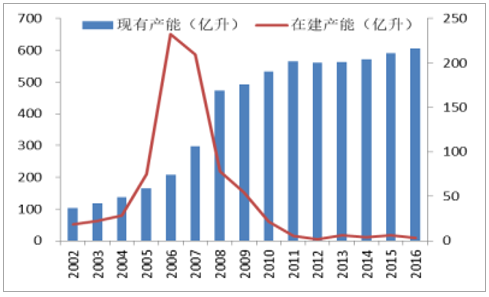

近年来,美国燃料乙醇在建产能明显减少

数据来源:公开资料整理

近年来,中国粗粮进口量下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国粮食贸易市场供需预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)