1、创新药研发是国际医药巨头竞争的主战场

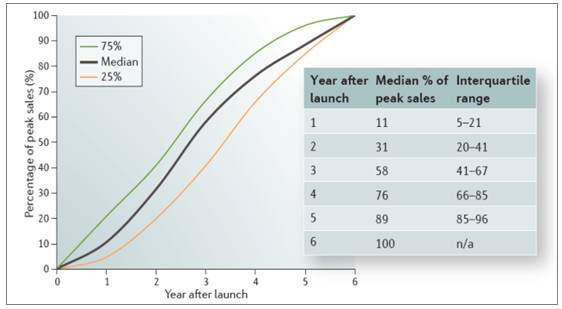

重磅新药可带来丰厚的经济效益,因此创新药研发对全球医药巨头意义非凡。新药研发虽然存在着耗时长、费用高、成功率低等风险,但获批上市即可为药企贡献丰厚的利润。一直以来,全球医药巨头的主要盈利模式都是依靠处于专利期内的“重磅炸弹”型新药,凭借对现有疗法的替代或治疗领域空缺的填补占领市场。根据对美国市场的统计,新药经 FDA 批准上市 6 年后即可达到销售峰值。同时,我们梳理了历年部分重磅创新药的销售峰值,“修美乐”2016 年的全球销售额已超过 160 亿美元,“立普妥”销售峰值近 130 亿美元,“波立维”销售峰值近百亿美元。

新药上市时长与销售额的关系曲线

数据来源:公开资料整理

部分重磅创新药全球销售峰值(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国儿科用药市场竞争现状及市场前景预测报告》

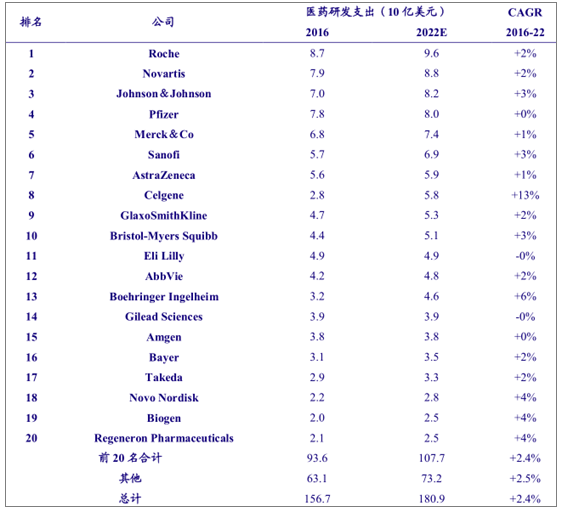

国际医药巨头 研发支出持续加大,创新药研发已成为国际医药巨头竞争的主战场。2016年全球研发费用排名前 20 的药企合计研发支出 936 亿美元,排名前 3 的分别为罗氏、诺华和强生,其研发支出分别为 87 亿、79 亿和 70 亿美元。预计 2022 年排名前 20 的药企合计研发支出 1077 亿美元,其中罗氏研发支出可达 96 亿美元。同时,由于生物创新药成为目前的研发热点,预计以生物制药为主的龙头企业未来研发费用增速较快,例如 2016 年新基医药研发支出为 28 亿美元,排名全球第 17 位,预计未来 5 年研发费用 CAGR 为 13%,到 2022 年研发支出全球排名第 8 位。

2016 和2022 年研发支出排名前 20 的医药企业

数据来源:公开资料整理

2、新药研发具有耗时长、成功率低、投入高等特点

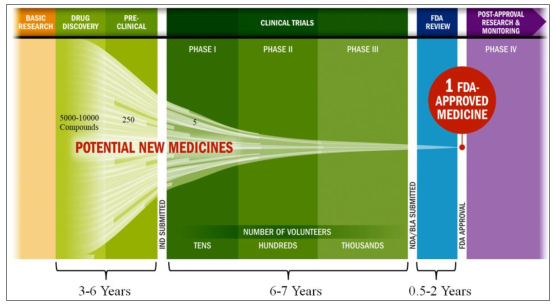

新药研发耗时较长,平均时长约 14。年。新药研发涉及药物发现、临床前研究、临床试验、申报注册和上市等漫长过程。根据统计,药物研发阶段要对 5000-10000 种化合物进行筛选,其中仅有 250 进入临床前研究阶段,仅有 5 种进入临床研究阶段。药物发现和临床前研究阶段耗时约 3-6 年,I/II/III 期临床试验需耗时 6-7 年,提交上市申请后经 0.5-2 年获批并实现规模化生产。根据分析报告显示,现阶段新药研发的平均耗时约 14 年。

创新药研发过程

数据来源:公开资料整理

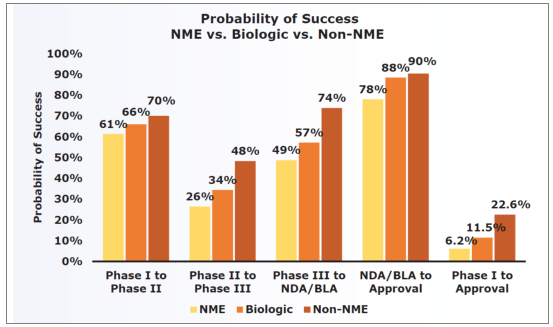

新药研发成功率低。我们统计了 2006 至 2015 年间 FDA 对新分子实体和生物制品类新药的审评情况,新分子实体药物从临床 I 期到获批上市的成功率仅为 6.2%,生物制品类药物的成功率为 11.5%,略高于新分子实体。

新药研发各阶段成功率

数据来源:公开资料整理

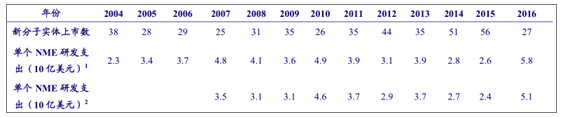

新药研发费用较高。随着监管要求的不断提高,新药临床试验项目设计越来越复杂,单个新药的研发成本不断加大。根据数据显示,以上市前三年对应的研发总费用,除以当年上市的新分子实体(NME)数量,得出单个 NME 的研发费用。结果显示近年来单个药物的研发支出不断升高,2015年之前单个NME研发支出跨度为24亿美元至46亿美元,2016年上升至 51 亿美元。同时,根据数据显示,2010至 2017 年间医药巨头的研发投资回报率已由 10.1%下降至 3.2%,单个新药的平均研发成本已从 11.9 亿美元增长至 19.9 亿美元。

2004-2016 年全球新分子实体平均研发支出(10 亿美元)

数据来源:公开资料整理

3、全球医药研发投入稳定增长

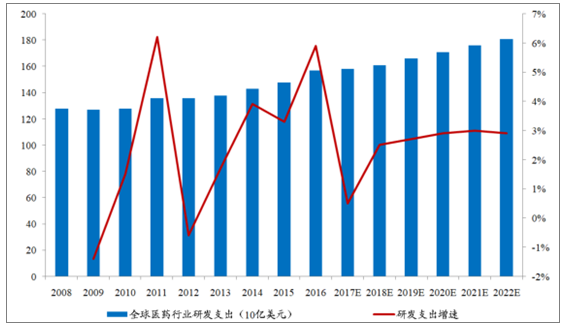

全球医药行业研发费用保持稳定增长。根据统计,2016 年全球医药研发支出达到 1570 亿美元,同比增长 5.9%。预计 2017 年全球医药研发支出为 1575 亿美元,未来 5年将保持 2.4%的年均复合增长率,2022 年总研发支出将达到 1809 亿美元。

2008-2022 年全球医药研发费用支出(10 亿美元)及增速

数据来源:公开资料整理

4、全球在研药物及研发型公司 数量 增长明显

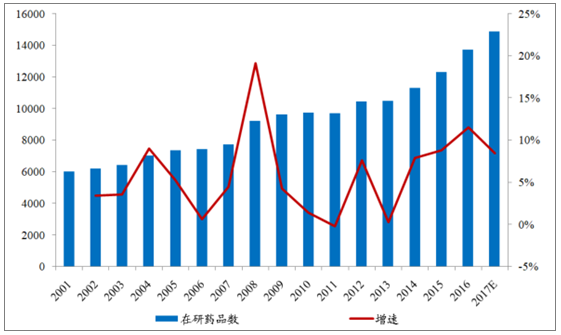

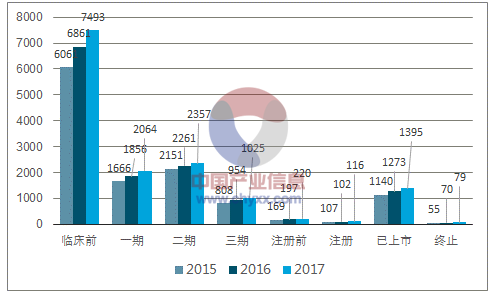

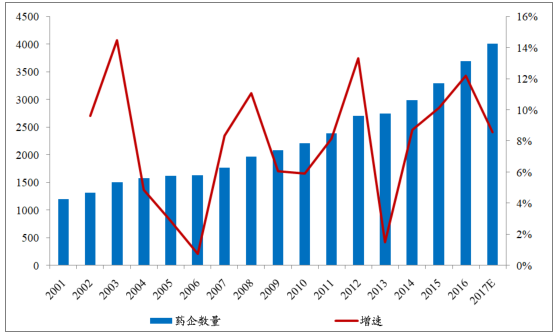

在研药物数量增长提速,2014-2017 年全球在研药物数量年均复合增长率高于 2001-2013年。随着对人体病生理、药物靶点及作用机制理解的深入,全球在研药物数量增速逐渐加快。根据统计,2001 至 2013 年全球在研药物数量的年均复合增长率为 4.8%,2014至 2017 年在研药物数量增长提速,年均复合增长率为 9.1%。预计 2017 年全球在研药物数量将达到 14872 个,同比增长 8.4%。并且按研发阶段拆分来看,在研药物在临床前、I/II/III 期、注册阶段和上市阶段的数量均保持可观的增长。

2001-2017 年全球在研药品数量变化

数据来源:公开资料整理

2015-2017 年全球各阶段在研药品数量

数据来源:公开资料整理

全球医药巨头在研产品数量保持稳定增长。据研发管线中在研产品数量,对全球前 25 大制药企业进行统计。总体来看,2016 年排名前 25 的药企共有 3378 个在研产品,GSK 以 242 个在研品排名第一,其中诺华以 240 个在研产品排名第二。2017 年排名前 25 的药企共有 3488 个在研产品,GSK 和诺华依然排名前二,但次序发生变化。值得注意的是,2016年和 2017 年在研产品数量排名前十的制药企业虽然次序发生一些变化,但成员未变化,体现出药企对研发创新的持续重视。

拥有研发管线的公司数量增长可观,其中过半为拥有 1-2 个在研品种的小公司,为研发创新释放积极信号。据统计,2016 年全球共有 3687 家公司拥有产品研发管线,同比增长 12.2%,其中仅拥有 1-2 个在研品种的公司数量为 2084 个,同比增长 13.0%。预计2017 年全球拥有在研产品的公司可达 4003 家,同比增长 8.6%,其中仅拥有 1-2 个在研药品的公司数量为 2257 个,同比增长 8.3%。可见近两年小型研发药企的增速基本与整体增速持平,大量小型企业进入研发领域为研发创新释放了积极信号。

2001-2017 年全球拥有在研管线的药企数量变化

数据来源:公开资料整理

5、全球新药研发以抗癌药和化学合成类药物为主,生物药增速较快

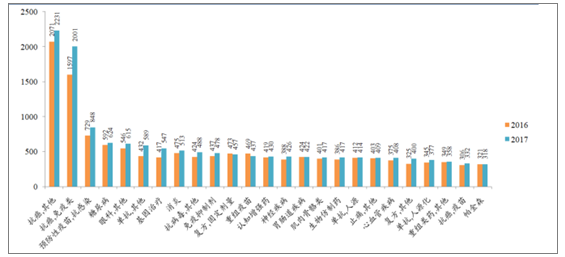

按治疗类别划分,2017 年 抗癌类在研药物最多,单抗和基因治疗类增速较快。2017 年,全球在研药物数量同比增长 10.7%。除固定剂量复方剂、重组疫苗、胃肠道疾病和帕金森疾病在研药物数量同比有所减少外,其他治疗领域的在研药品数量均实现增长。按在研药品总数来看,抗癌类在研药品总数仍然位居第一,在 2016 年高基数的基础上仍保持较快增长,增幅为15.4%。按在研药品数同比增速来看,单抗/其他和基因治疗类增速靠前,同比增速分别为 36.3%和 31.2%。

2017 年全球各治疗类别在研药物数量

数据来源:公开资料整理

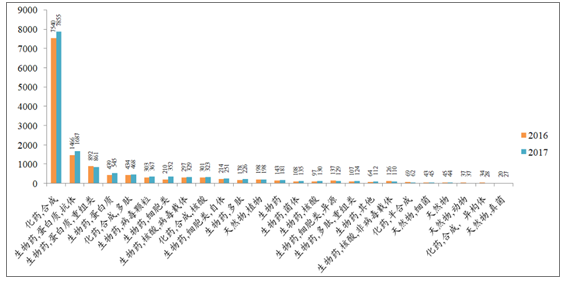

按药物性质划分,2017 年在研药物中化学合成类药物数量最多,生物类在研药物维持高近 增态势,占比近 40% 。2017 年,在研药物仍然以化学合成类药物为主,总数为 7855 个,同比增长 4.2%。相比之下,生物类在研药物增速加快,2017 年总数为 5539 个,同比增长 15.9%,占比在研药物总数的 37.8%,相比 2014 年 27.6%的占比,3 年间增长迅速。前 10 大在研药物中,增速最快的是细胞类生物在研药,增速为 67.6%。

2017 年按药物性质划分前 25 大在研药物数量

数据来源:公开资料整理

6、全球上市新药数量基本稳定,经济效益前景广阔

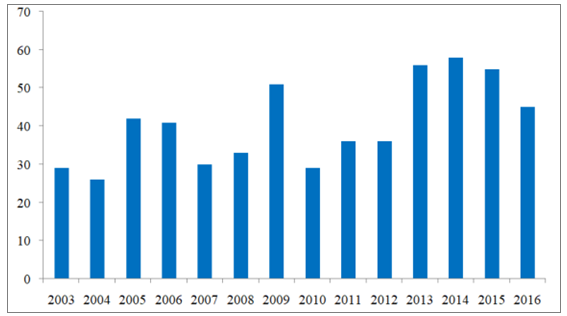

2013-2015 年全球获批上市的新药数量为近 15, 年来的顶峰,2016。 年略有下滑。2013至2015年间,在抗癌、抗感染和血液类药物的带动下,全球新药的平均上市数量为 56.3 个,达到近15 年来的最高水平。2016 年共 45 款新药上市,数量略有下滑,主要系抗肿瘤类新药减少所致:2016 年仅 4 种抗肿瘤新药上市,与 2013-2015 年的 12、10 和 14 种相比,数量明显减少。此外,免疫调节类药物是 2016 年最活跃的药物种类,共有 9 种新药获批上市,其中包含新型四价流感疫苗等多种抗病毒疫苗产品。

2003 至2016 年全球上市新药数量

数据来源:公开资料整理

获批上市的创新药的经济效益前景广阔。以在美国获批的新药为例,2016 年 FDA 共批准22款新药上市,包含8款首创新药(First-in-Class)和9款罕见病用药(Drugs for Rare Diseases),虽然数量较 2015 年减半,但其经济效益前景被普遍看好。 罗氏 Tecentriq 是全球首个获批的PD-L1 单抗,主要用于膀胱癌的一线用药及非小细胞肺癌的二线治疗。2016 年其在美国销售额为 1.56 亿美元,预计 2021 年可达到 23.23 亿美元。 艾伯维 Venclexta 用于单药治疗既往接受过治疗的携带 p17 删除的慢性淋巴细胞白血病,是 FDA 批准的首个 BCL-2 抑制剂。2016年该药美国市场销售额约 1300 万美元,预计 2021 年突破 15 亿美元。来 礼来 Taltz 是继诺华Cosentyx 之后全球第 2 款获批的靶向 IL-17A 单抗,用于治疗适合全身疗法和光疗的中重度银屑病成人患者。2016 年美国市场销售额 1.11 亿美元,预计 2021 年可达 13.84 亿美元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国创新药行业运营现状及市场规模预测报告

《2024-2030年中国创新药行业运营现状及市场规模预测报告》共十一章,包含中国创新药产业国际竞争力分析,2024-2030年中国创新药行业发展趋势展望分析,2024-2030年中国创新药行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。