从银行的整体利润表来看,净利息收入无疑是最重要的一项。在很大程度上决定了银行的营业收入,以及净利润的水平。即使是中收也会受到净利息收入的影响,一方面是由于一些中收是在利息收入的基础上演化而来的,另一方面是由于存贷款是银行客户的最基本需求,很多中间收入是为客户提供的多元化金融服务,因此,存贷是基础业务,基础业务不牢固会影响中收业务的发展。而中收不仅能体现银行的客户基础、经营战略,还充分反映银行的经营水平。

首先,我们主要从对公和对私信贷两部分来分析预测明年的信贷资产规模走势。从过去的发展可以看出,银行在 16 年和 15 年,对公信贷资产扩张较为缓慢,很多资金在市场空转。其主要原因是,当时货币环境较为宽松,很多银行选择空转套利。再加上当时的经济环境处于下行期,银行的不良资产持续暴露,导致银行普遍缩紧风险敞口。同时,很多上市公司,尤其是房地产公司选择发债融资,这进一步压缩了对公贷款。

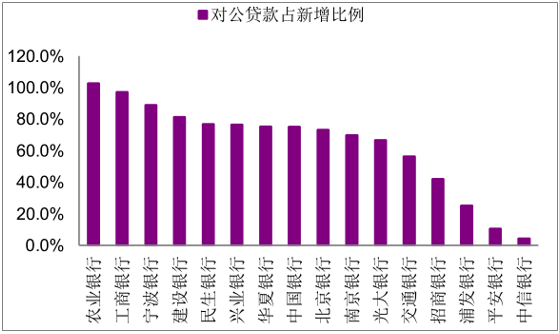

但是 2017 年,我们看到,对公贷款有明显的增长。从增长的行业来看,主要是基建,附带一些新型的产业,如绿色环保、产业链、高端制造等等。从规模来看,以大型企业居多。从银行来看,主要对公增长以大型国有银行为主。在 17 年上半年的大行、股份行和主要城商行对公新增贷款中,5 大行的对公新增贷款占比达到 76%。分析今年对公增长的主要原因有:从结构来看:1)我国的经济结构有边际改善,但还未发生较大转变,整体的优质客户还没有出现很大变化,现有的优质客户更多集中在大型银行手中;2)大型银行的成本比较低廉(见下文负债成本部分)主要为核心存款,而股份行更多依靠市场资金,使得对接大型公司和项目不能带来良好的收益;从总量增长来看,1)央行的宏观政策配合银监会的微观监管,一方面使得发债成本较高,导致发债需求转向信贷,另一方面,银行的监管套利被进一步限制,导致一些表外的业务和一些不规范的投资类业务转向信贷;2)经济边际有所好转,贷款的边际需求有所改善。

17 年对公贷款占新增比

数据来源:公开资料整理

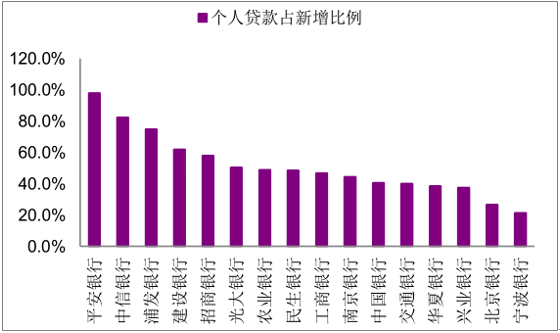

17 年个人贷款占新增比

数据来源:公开资料整理

各部分占新增贷款比重

数据来源:公开资料整理

展望 2018 年,如前文论述,经济增长的目标会有所弱化,因此预计整体的对公贷款不会呈现爆发式的增长,总体将保持平稳。同时,表外非标和债券回归贷款仍将继续,预计整体表内资产增长在 10%-13%之间。从结构来看,我们认为主要对公贷款依然集中在大行,但股份行占比会比今年有所提升,主要因为股份行也在越来越重视派生存款。股份行的对公贷款预计增长会在12%-15%之间。

从个人贷款来看,16 年主要表现为房地产按揭贷款,不仅因为其相对安全,更因为货币环境导致银行成本较低,可以对接较低成本的按揭贷款。但 17年鉴于快速抬升的负债成本,各家股份银行和城商银行在资产对接上转向收益较高、风险敞口相对较大的信用卡贷款和零售消费贷款。

个人贷款占比

数据来源:公开资料整理

消费转型是未来的长期发展方向,银行零售市场的前景广阔。加之市场资金成本的高企,导致我国银行业对于轻型业务的重视度在不断提升,而零售就是大家争夺的高地。相较于对公,零售产品更加灵活多样,收益率弹性区间更大,对于一些综合资金成本比较高的银行来说,吸引力还是很大的。而对于大行来说,今年新增的个贷主要还是按揭贷款。我们统计了全部上市银行,总体来看,截止到 17 年上半年,个人贷款同比增长为-36%,但上半年比年初增加了 11%,主要在于 16 年下半年住房贷款的压缩,和 17 年上半年信用卡和消费贷的放量。预计 18 年的个人贷款与 17 年上半年趋势基本可以保持一致,同比增速在 10%左右。

综合上述,从总体的生息资产来看,我们预计全行业增长平均在 11%左右,大行会在 8-11%的区间,股份行分化较大,采取控表措施的银行会在 5%以内(以中信和光大为代表),其他银行会在 12%--16%的区间,增速略高于大行。

此外,从表内表外总资产来看,由于银行的监管和负债压力,从 16 年中以来,银行非信贷资产增速大幅回落,增速从 22%回落到 14%。其中表外理财的增速出现了大幅回落,16-17 年下降幅度更大,从 42%直接降到了 8%左右。由于这些因素的影响,银行的表内外总资产增速从 16 年中期的 25%直接下降到 17 年中期的 13%左右。我们认为,未来的基本趋势会是这一态势的延续,尤其是资管新规落地之后,银行的表外理财会面临进一步的压缩,从而银行的表内外总资产的增速受到一定影响。我们预计 2018 年的总资产增速会在 12%-15%之间。

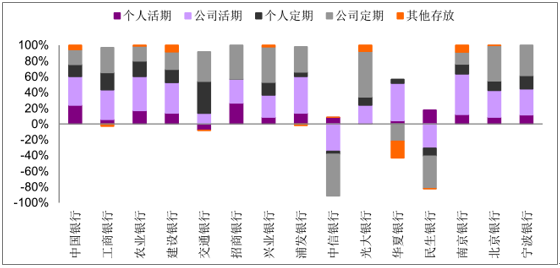

新增存款结构(17 年上半年)

数据来源:公开资料整理

从同业负债和结构性存款来看,由于 2018 年一些股份行的存贷比十分紧张,短期除了大力吸收核心低成本存款以外,需要用市场资金进行补充。但是,鉴于成本的不确定性和较高位震荡的趋势短期不会改变,因此银行会在配置上慎重选择,不会作为发力点。由于 17 年各家银行对同业资金进行了较大幅度的调整,很多银行甚至以缩表进行调整,预计明年大幅度的调整基本结束,但会进入低增长的时代,我们认为同比增速会维持在 5%以内。

综上来看,总体计息负债的增长将主要集中在存款,尤其是低息存款,而结构化和同业资金将会作为银行融资的补充手段。从全行业来看,我们认为,负债将会与生息资产和 M2 的整体增速相当,在 10%左右,尤其是在很多银行的存贷比已经突破 90%,甚至 95%以后。从结构来看,大行基本与今年持平,在 10%左右,中型银行除了光大、中信等主动缩表的银行,和上海银行等仍需对同业负债调整的银行,基本会维持在 10%--12%的区间。

相关报告:智研咨询发布的《2018-2024年中国中小银行市场深度调研及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。