养殖业环保治理是从2014 年兴起的,此后各种政策频出。2015 年“水十条” 规定2017 年底前关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户, 2016 年4 月,全国生猪生产发展规划(2016-2020)将全国生猪养殖划分为四类区域; 2016 年11 月“十三五”生态环境保护规划再次重申2017 年底依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。

全国每年产生畜禽粪污总量达到近40 亿吨,主要分布在586 个畜牧大县。2017年以来,国家发改委、农业部研究提出在2018 年至2020 年,集中中央预算内投资、加大投入力度,支持200 个以上畜牧大县整县推进畜禽粪污资源化利用工作。农业部表明,到2020 年,列入国家支持的200 个畜牧大县全县畜禽粪污综合利用率需达到90%以上,规模养殖场粪污处理设施装备配套率达到100%。

对于生猪养殖的补贴采取“规模越大补贴越多”的原则:如2017 年补贴规则为:500~1000 头规模补贴20 万,1000~2000 头规模补贴40 万, 2000~3000 头规模补贴60 万,3000 头以上规模补贴80 万。除规模约束外, 拿到补贴的前提之一是通过环保测评,体现政府对规模化、环保养殖的重视与鼓励。

一、规模化养殖情况分析

2017 年底是禁养区搬迁的最后期限,截止至2017 年上半年,全国累计划定畜禽养殖禁养区4.9 万个,面积63.6 万平方公里,占我国生猪饲养面积的17%,累计关闭或搬迁禁养区内畜禽养殖场(小区)21.3 万个。

目前主要养殖大省禁养区搬迁顺利,如广东省,2015 年、2016 年广东就进入了集中拆迁阶段,据统计,广东目前已经拆除猪场49800 个,减少生猪502 万头。目前南方水网区主要区域进展顺利,仅山西、吉林、黑龙江、湖南、广西、海南、西藏、贵州、云南、陕西、甘肃、青海、宁夏、新疆等14 个省(区)未完成畜禽养殖禁养区划定且关闭搬迁工作进展缓慢。但这14 个省市的养殖规模较小,2015 年肉猪出栏头数占全国31%,对整体行业供给影响不大。

截止至2017年上半年,各省份禁养区搬迁进展

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国生猪养殖市场分析调研及发展趋势研究报告》

二、产业集中度情况分析

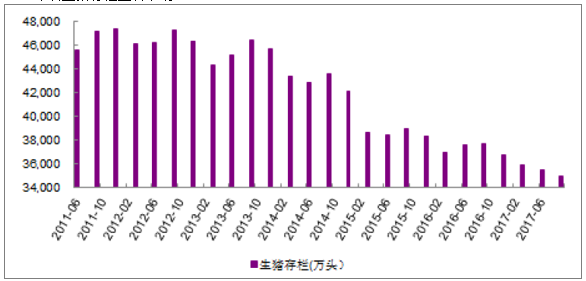

国内环保政策逐步收紧,环保执行力度非常强,对国内生猪养殖企业进行地毯式检查,对企业环保设施使用情况持续监督。对养殖行业来说,将加速行业整合,散户退出会逐步加速,推动了养殖行业规模化、集约化发展。生猪存栏减少。禁养区拆迁后,原有生猪和能繁母猪只有两个去向:屠宰厂和迁往其他非禁养区。但迁往其他禁养区耗费大量的人力、物力,尤其对于小养殖户来说,成本压力更大。因而大部分选择送往屠宰场,另外叠加主动去产能等影响,我国生猪存栏自2014 年开始下滑。

2014年后生猪存栏显著下滑

资料来源:公开资料整理

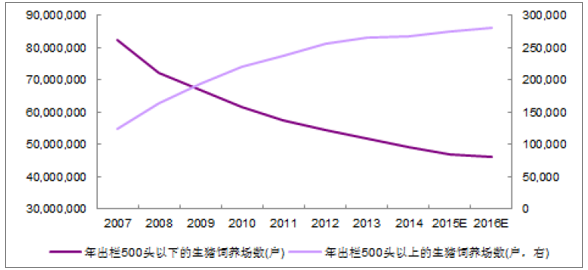

产业集中度提高。在环保压力下,部分小养殖户招淘汰,行业产能向大户集中。2014 年我国规模化养殖厂(年出栏500 头以上)生猪出栏占比42%, 到2015 年我国规模化养殖场生猪出栏占比44%,到2016 年占比已接近一半。

规模以上养殖户数量增加,规模以下养殖户数量减少

资料来源:公开资料整理

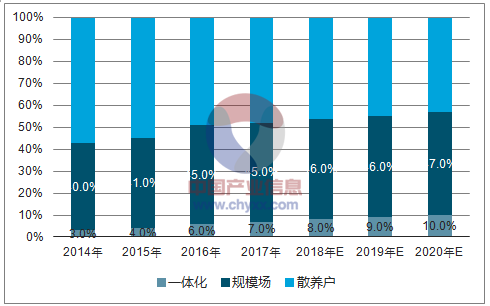

国内生猪养殖规模化结构变化

资料来源:公开资料整理

三、产能转移:南猪北养

2016 年4 月农业部发布了《全国生猪生产发展规划(2016-2020 年)》将全国划分为重点发展区、潜力增长区、约束发展区和适度发展区四大区域。南方八大水网地区被划分为约束发展区,而河北、东北三省等北方区域被划分为重点发展区域,政策鼓励北方发展养猪业的指向明显。

在政策鼓励、资源优势、环境容量等因素的推动下,养猪北上态势日趋明显。2016 年养猪类项目投资合计414.43 亿元,是2015 年的9.2 倍,在按投资额占比排名的前十的省(区、市)中,南北各有5 个,但北方的内蒙古、河南、黑龙江、山东、河北的投资额占比合计达到59%,南方的安徽、湖南、广西、湖北、四川等的投资额占比合计只有27%。

《全国生猪生产发展规划(2016-2020年)》关于养猪发展区域的划分

类型 | 区域 | 2014年出栏量占比 |

重点发展区 | 河北、山东、河南、重庆、广西、四川、海南 | 38.9% |

潜力增长区 | 辽宁、吉林、黑龙江、内蒙古、云南、贵州 | 17.3% |

约束发展区 | 北京、天津、上海、江苏、浙江、福建、安徽、江西、湖北、湖南、广东 | 38.9% |

适度发展区域 | 山西、山西、甘肃、新疆、西藏、青海、宁夏 | 4.8% |

资料来源:公开资料整理

东北地区有望成为“南猪北养”的重点发展区域,上市公司纷纷入驻。东北地区发展养猪业有着天然优势,其水质、气候等环境优质,玉米等主要饲料作物种植丰富,且除辽宁外为基本没有禁养区。目前牧原、温氏等主要上市公司在东北三省均有布局。

部分上市公司在东北养猪产能的布局和规划

上市公司 | 进展/规划 |

温氏集团 | 2011年8月21日,与辽宁朝阳市政府签订了“双百万”工程合作项目框架协议,提出年出栏生猪300万头的目标。2013年4月18日,与吉林省签订了500万头生猪产业化战略框架协议。2016年3月31日,与锦州市签订300万头生猪一体化合作项目。在东北的生猪产能布局已超1000万头。 |

牧原股份 | 2016年在黑龙江龙江县开始建设年出栏200万头生猪的项目;17年3月在东北设立7个子公司,共投资1.4亿。 |

正邦科技 | 2012年6月,在吉林扶余县建设200万头生猪养殖项目,2012年6月与黑龙江省签署了600万头生猪产业项目的投资协议。2016年11月,与黑龙江肇源县签订300万头生态生猪产业链项目。 |

雏鹰农牧 | 2013年7月,在吉林省洮南市建设年出栏400万头商品猪养殖项目。 |

大北农 | 2013年9月与黑龙江政府签约,未来7年内,将在黑龙江省的巴彦、宾县、汤原等15个县市投资100亿元,建设出栏生猪600万头。2016年3月,与吉林乾安县政府签订年出栏60万头生态猪养殖项目。2017年4月18日,与辽宁西丰县政府签订年出栏100万头生猪一体化合作项目。计划在2020年前,在东三省控养1000多万头商品猪。 |

天邦股份 | 2013年7月,在吉林省洮南市投资建设400万头商品猪养殖项目。2016年与黑龙江森林工业总局签订千万头生猪养殖战略合作项目协议。 |

资料来源:公开资料整理

四、生态养殖发展情况分析

猪场改造+环保税养猪成本剧增。环保政策的趋严以及环保标准的提高, 长期来看有利于行业的规范和环境友好型社会的营造。但短期来看,会造成养猪成本的真加,进一步倒逼散户的退出。一方面,未满足环保要求,猪场需要改造;另外《环境保护税法》将于2018 年1 月1 日起施行,对于存栏规模超过500 头养猪企业都将征收。 环保新政重压下,养猪成本增加,转型升级、提高利用率成为养殖企业的唯一出路。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国养殖业全景调研及竞争格局预测报告

《2022-2028年中国养殖业全景调研及竞争格局预测报告》共十四章,包含2022-2028年养殖行业前景及趋势预测,2022-2028年养殖业投资特性及风险防范,养殖业投资发展战略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。