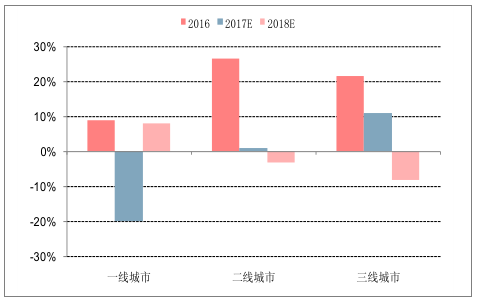

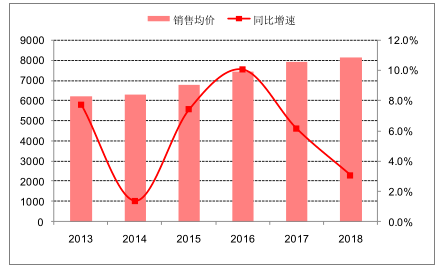

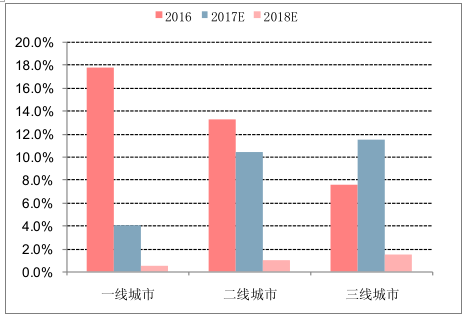

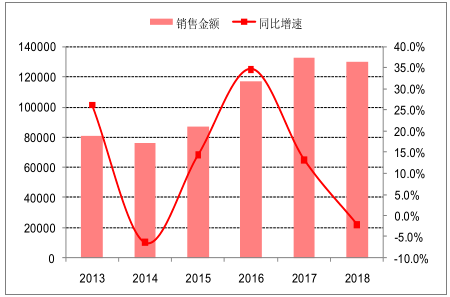

我们预计 2017 年全国销售面积同比增长 6.7%,2018 年,一线城市在今年低基数以及预售证边际改善的影响下,预计销售面积同比增长 5%,销售均价同比增长 0.5%;二线城市销售面积同比下降 3%,销售均价同比上涨 1%,三四线城市在今年高基数和去库存政策影响边际弹性减弱的影响下,销售面积同比下降 10%,销售均价同比上涨 1.5%。2018 年全国销售面积预计下降 7.6% ,销售均价同比增长 3.1% ,销售金额同比下降 4.7%。

销售面积预测

年份 | 一线城市 | 二线城市 | 三线城市 | 全国 |

2013 | 6574 | 35265 | 88712 | 130551 |

2014 | 5611 | 32957 | 82080 | 120649 |

2015 | 6470 | 35703 | 86322 | 128495 |

2016 | 7050 | 45212 | 105087 | 157349 |

2017 | 5640 | 45664 | 116646 | 167950 |

2018 | 5922 | 44294 | 104982 | 155198 |

数据来源:公开资料整理

销售均价预测

年份 | 一线城市 | 二线城市 | 三线城市 | 全国 |

2013 | 17470 | 7777 | 4793 | 6237 |

2014 | 17777 | 7818 | 4940 | 6324 |

2015 | 21404 | 8223 | 5106 | 6793 |

2016 | 25212 | 9315 | 5494 | 7476 |

2017 | 26233 | 10289 | 6129 | 7935 |

2018 | 26364 | 10392 | 6221 | 8180 |

数据来源:公开资料整理

全国商品房销售面积

数据来源:公开资料整理

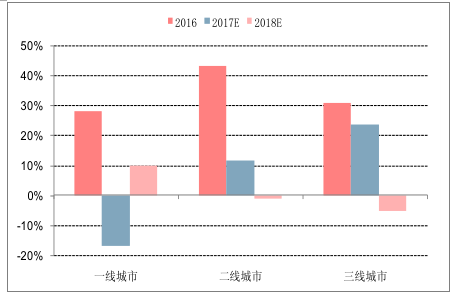

商品房销售面积分区域增速

数据来源:公开资料整理

全国商品房销售均价

数据来源:公开资料整理

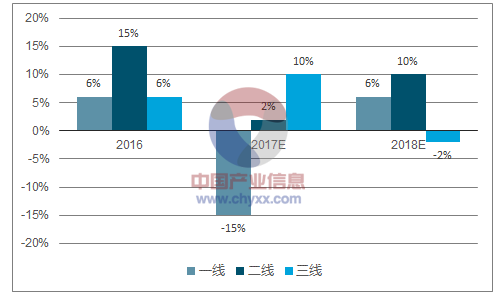

商品房销售均价分区域增速

数据来源:公开资料整理

全国商品房销售金额

数据来源:公开资料整理

商品房销售金额分区域增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业发展趋势及投资战略研究报告》

施工面积、新开工面积预测:

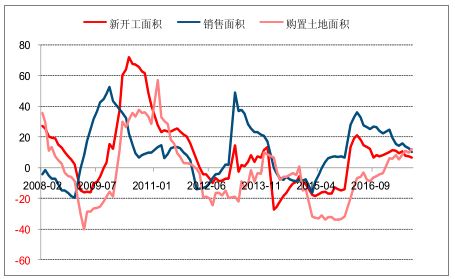

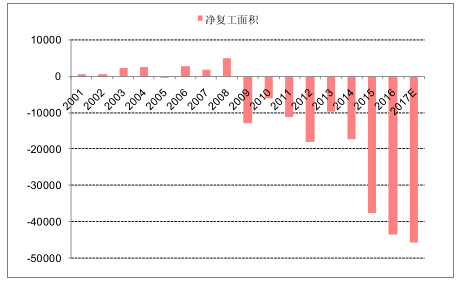

影响房地产投资最关键的变量即施工面积及土地购置费,施工面积对应行业整体工程支出。去年我们通过分拆数据,全市场最早提出了施工面积中净复工面积这一扰动项。今年的数据反映净复工面积具备一定刚性,但趋势依旧证实我们的判断。2017 年前三季度,一二线城市在严厉的调控政策之下,净复工面积进一步下降,而三线城市则与去年同期基本持平。我们预计 17 年一二三线城市的净复工面积同比分别下降 14%、18%以及持平,18 年同比下降 10%、12%和 10%。

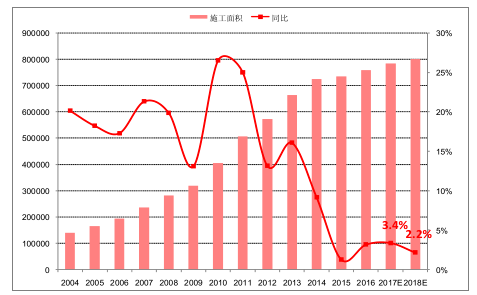

对于新开工的判断,从 08 年至今的三轮周期,我们发现新开工相对于销售已近乎没有时滞:09-10 年新开工滞后 6 个月,13 年 2 月新开工与销售同时达到峰值,且当销售面积 14 年 2 月出现大幅下滑之时,新开工应声回落,16 年 3 月再次同时达到峰值。因此我们判断,18 新开工增速下滑是大概率事件,但连续三年新开工面积增速均低于销售面积增速,且从存量来看,待开工面积已接近低位,我们认为下滑的速率将趋于平缓。预计17、18 年新开工增速分别为 6.4%、2.1%,综合新开工、净复工、竣工三个变量,我们预计 17、18 年施工面积增速为 3.4% 、2.2%。

新开工、销售以及购地面积同比

数据来源:公开资料整理

新开工增速(分区域)

数据来源:公开资料整理

净复工面积

数据来源:公开资料整理

施工面积

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。