1、中美成为全球独角兽企业聚集地,领先独角兽估值门槛不断提高

全球 267 家独角兽企业分布于 22 个国家、27 个领域,中美两国占绝对主导地位。截至 2017 年 9 月 25 日,全球独角兽企业达到 267家,分布于 22 个国家,总估值达到 9208 亿美元,中美两国成为独角兽企业主要诞生地,独角兽企业数量之和占全球比例超过 80%。这 267家独角兽企业分布于 27 个行业领域。其中,软件、消费互联网、电子商务、金融服务、交通、健康、娱乐等七个领域分布较为密集,独角兽企业数量占比达 74.5%。

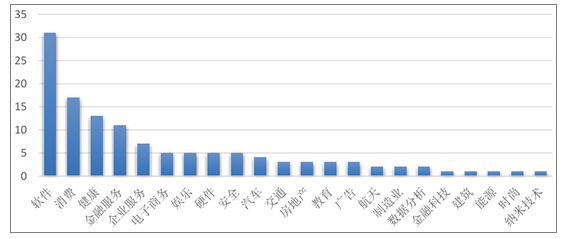

美国独角兽企业数量第一,各领域分布较为全面均衡。美国拥有的互联网独角兽企业数量最多,达到 124 家,占全球总数的 46.4%,广泛布于 22 个行业领域。其中,互联网软件领域独角兽企业数量最多,达到 31 家,约占其独角兽企业总数的 1/4,电子商务领域独角兽企业较少,仅有 5 家,软件、消费互联网、健康、金融服务、企业服务等五大领域独角兽企业数量占比接近 2/3。从分布领域看,美国独角兽企业在电子商务、娱乐、硬件、安全等领域分布较为均衡,安全、数据分析、金融科技、纳米技术等领域独角兽企业更为美国独有,技术创新型企业较多,体现了美国互联网创新技术驱动的主要特征。

美国独角兽企业领域分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国互联网市场分析预测及投资前景预测报告》

中国独角兽企业数量和领域分布范围不及美国,更为注重产品和模式创新。中国独角兽企业数量仅次于美国,为 90 家,占全球总数的 33.7%,分布于 17 个行业领域。其中,电子商务领域独角兽企业数量最多,达到 17 家,约占国内独角兽企业总数的 18.9%,而软件领域独角兽企业数量较少,仅有 5 家,电子商务、消费互联网、交通、金融服务等四大领域独角兽企业数量占比达 63.3%。中国拥有全球最大的互联网用户规模优势,以用户市场需求为导向,注重产品和模式创新,技术创新型企业相对较少,因此在软件开发、数据分析、安全等技术门槛较高的领域,中国还没有出现一家独角兽企业。

中国独角兽企业领域分布

数据来源:公开资料整理

中美完全垄断 TOP10 独角兽。在排名前 10 名的独角兽中,美国和中国企业各占一半。美国 5 家独角兽企业分别是排名第 1 的 Uber、第 5 的 Airbnb、第 6 的 SpaceX、第 7 的 Palantir、第 8 的 WeWork。中国 5 家独角兽企业分别是排名第 2 的蚂蚁金服、第 3 的滴滴出行、第 4 的小米、第 9 的陆金所、第 10 的新美大。中美两国垄断了 TOP10榜单,并且呈势均力敌之势。美国的 5 家独角兽主要集中在汽车交通、旅游、航空航天、企业服务领域,而中国的 5 家独角兽主要集中在汽车交通、金融、智能硬件、本地生活领域。TOP10 估值独角兽门槛不断提高。随着独角兽数量的不断增长和估值的持续走高,全球市场中估值前十位的独角兽企业门槛也不断提高。TOP10 独角兽中,估值最高的 Uber 达到 680 亿美金,最低的估值也达到近 200 亿美金,甚至超过很多上市公司。

全球 TOP10 独角兽

排名 | 公司名称 | 估值(亿美元) | 国家 | 行业 |

1 | Uber | 680 | 美国 | 汽车交通 |

2 | 蚂蚁金服 | 600 | 中国 | 金融 |

3 | 滴滴出行 | 500 | 中国 | 汽车交通 |

4 | 小米 | 460 | 中国 | 智能硬件 |

5 | Airbnb | 310 | 美国 | 旅游 |

6 | SpaceX | 210 | 美国 | 航空航天 |

7 | Palantir | 200 | 美国 | 企业服务 |

8 | WeWork | 200 | 美国 | 企业服务 |

9 | 陆金所 | 185 | 中国 | 金融 |

10 | 新美大 | 180 | 中国 | 本地生活 |

数据来源:公开资料整理

2、中美互联网企业成长步伐加快,中国独角兽企业数量增速超过美国

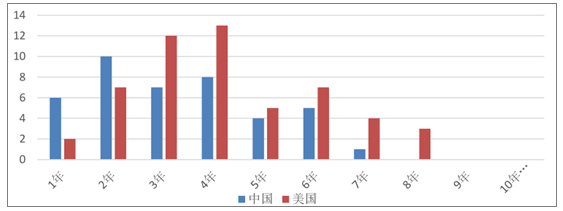

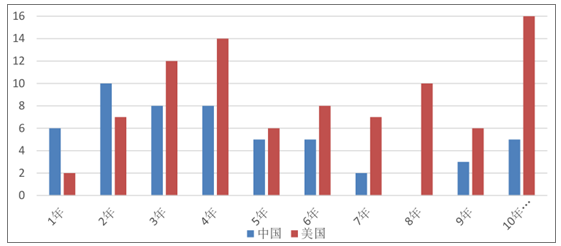

全球互联网产业创新竞争日趋激烈,企业成长为独角兽的步伐不断加快。通过对各历史时期中美互联网企业从诞生到成为独角兽所需时长进行分析可看出,1997-2007 年间诞生的互联网企业成为独角兽所花时间普遍较长,10 年及以上的企业数量最多,占比均超过 45%,中美互联网企业成长为独角兽平均所需时长分别为 9.3 年和 10 年。而 2008-2017 年间诞生的互联网企业成为独角兽的步伐明显加快,大多数中美互联网企业在成立后 4 年内即成为独角兽,占比分别为 76%和 64%,成长为独角兽所需的平均时长也大幅缩短,中国为 3.5 年,美国为 4.2 年。在全球互联网技术变革和创新浪潮的推动下,中美互联网企业成长步伐正在不断加快。

1997-2007 年成立的互联网企业成为独角兽所需的时长分布

数据来源:公开资料整理

2008-2017 年成立的互联网企业成为独角兽所需的时长分布

数据来源:公开资料整理

中国互联网行业创新发展节奏更快,企业成为独角兽的过程比美国更短。通过对 1997-2017 年间成立的中美主要互联网企业分析可知,中国互联网企业从诞生到成为独角兽所需时长集中分布在最近 4 年内,约占总数的 62%,成立 2 年内即成为独角兽的企业数量远超过美国,约占总数的 1/3。美国互联网企业成为独角兽所需时长超过 10年的企业数量最多,占比达到 19%,其次是时长为 4 年的企业,数量占比约为 16%,成立 2 年内成为独角兽的企业数量仅占 10%。中国互联网企业成为独角兽平均所需时长为 4.6 年,远低于美国的 6.7 年。

中美互联网企业从成立到成为独角兽所需时长分布

数据来源:公开资料整理

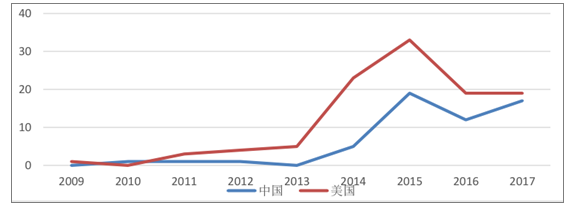

中国独角兽企业增速超过美国,数量差距不断缩小。中美企业成为独角兽的时间均集中于近 4 年内,自 2014 年起,中美独角兽企业数量开始呈现爆发式增长,并于 2015 年达到高峰,2015 年美国新增独角兽企业 33 家,中国新增独角兽企业 19 家,2016 年,受互联网泡沫和股市寒潮影响,资本市场呈现回调,中美新增的独角兽企业数量均出现大幅下降,2017 年开始逐渐回升。目前,在独角兽企业总数方面,美国仍然领先于中国,但从增长趋势来看,中美独角兽企业数量差距正在不断缩小,近 3 年中国独角兽企业年复合增长率高达91%,远高于美国的 41%,2018 年中国新增独角兽企业数量有望超过美国。

中美历年新增独角兽企业数量分布

数据来源:公开资料整理

3、中美互联网企业市值与营收、技术、业务要素关联度迥异

互联网企业的股市市值表现与传统行业差异巨大。以酒店行业巨头温德姆酒店集团和Airbnb的市值对比为例,温德姆成立于1974年,在全球拥有超过 8100 家酒店,2016 年营收达 56 亿美元,市值达 100亿美元左右,而 Airbnb 成立于 2008 年,没有一家酒店,2016 年营收在 10 亿美元左右,虽未上市,但估值已超过 310 亿美元。在资本市场上,近半数亏损的互联网上市企业股价居高不下,投资者更看重企业未来的发展潜力。以京东为例,自 2014 年上市以来,京东直到2016 年仍处于亏损状态,但市值却持续上升。实际上,从不断扩大的业务规模角度看,京东的营业成本在下降,毛利率在上升。因此投资者相信即使当下亏损,只要现金流能够自给自足,维持企业正常运转,迟早能够实现盈利。同样,美国互联网巨头企业 Facebook 在2012-2014 年没有盈利,但市值却一直上升。亚马逊十年间不赚钱,股价同样居高不下。

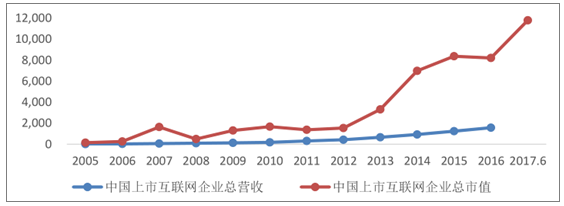

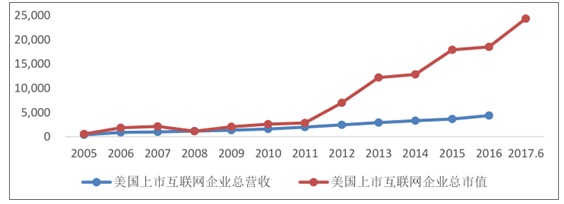

在传统行业,营收、净利润等财务指标往往是影响企业市值的重要因素,从中美上市互联网企业总营收和总市值的变化趋势来看,两者虽然均逐年增长,但市值的增速却远远高于营收的增速,两者的差距亦随之扩大,投资者未将互联网企业营收作为主要的判断依据。而与美国相比,中国互联网企业的营收与市值之间差距更大,资本市场对中国互联网企业预期价值更为乐观。

2005-2017 年中国上市互联网企业总市值和总营收(亿美元)

数据来源:公开资料整理

2005-2017 年美国上市互联网企业总市值和总营收(亿美元)

数据来源:公开资料整理

美国互联网企业技术实力与市值变化关联紧密,中国互联网企业整体业务实力与市值变化关联紧密。资本市场看重美国企业技术实力的变化。

资本市场更加看重中国互联网企业的业务实力。与美国成熟市场相比,中国互联网行业节奏变化更加迅速,对热点业务的竞逐也更为激烈,整体业务实力的升降对中国互联网企业的市值影响更为巨大。以电商为例,2016 年阿里与京东的市值与其年交易额关联紧密,庞大的用户基数及其带来的交易额是中国互联网企业高市值的保障。

2016 年阿里、京东的用户、GMV 和市值情况

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)