一、有色金属矿采选业行业发展概况

1、有色金属矿采选业固定资产投资情况分析

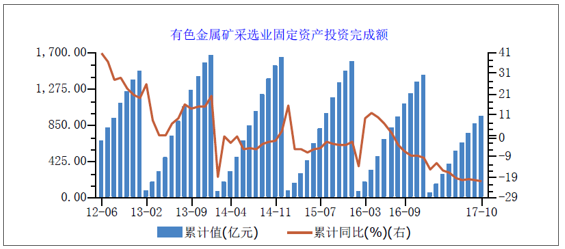

在由投资主导的经济高增长时代逐步退出以后,各行业的投资增速都有不同程度的下降,有色金属也不例外。其中,有色金属矿采选业固定资产投资完成额下降幅度较大,2017 年1-10 月投资完成额为955.87 亿元,同比增长-21.30%,而去年同期的投资完成额1217.46 亿元,同比增幅为-8.70%。而有色金属冶炼压延及加工固定资产投资完成额下降幅度较去年同期有所减少,2017 年1-10 月投资完成额为4238.62 亿元,同比增长-4.60%,而去年同期的投资完成额4462.51 亿元,同比增幅为-7.10%

有色金属矿采选业固定资产投资完成情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国有色金属矿采选市场研究及发展趋势研究报告》

有色金属冶炼压延及加工固定资产投资完成情况

资料来源:公开资料整理

2、主要有色金属产量走势分析

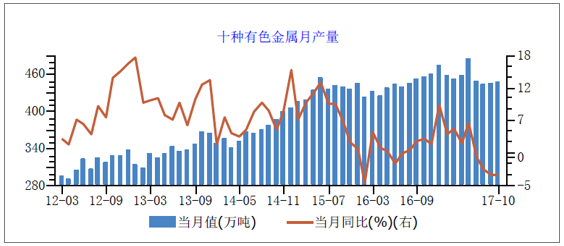

受我国经济增速放缓,以及供给侧改革和环保限产的政策影响下,我国主要有色金属的月产量也出现逐步减少的趋势。2017 年10月,我国十种有色金属月产量为445.90万吨,同比增幅为-3.30%,而去年同期的产量为454.80 万元,同比增幅为3.20%

十种有色金属月产量情况

资料来源:公开资料整理

二、铜行业发展情况分析

1 、铜市场供需情况分析

2016 年以来,铜矿由于罢工等突发事件影响导致供应中断的事件不断,2017 年,这种情况更为严重。由于铜价较过去两年已有一定幅度上涨,为努力争取更好待遇,工会在谈判陷入僵局时往往会将罢工作为重要武器。但是频繁的罢工事件使得铜市场的供需出现了一定程度的短缺。2016 年,全球铜市场短缺10 万吨左右,2017 年1-9 月,短缺约2 万吨,尤其值得注意的是,自4 月份以来一直处于短缺状态。

由于铜价此前长期位于底部,全球铜矿投资低迷,未来两年投产的大型铜矿稀少。而现有的铜矿供应中40%以上来自拉丁美洲,由于当地不断的罢工影响,矿山的增产计划屡屡受阻,全球铜矿供给的增速将持续放缓。而在需求方面,中美宏观经济稳步复苏,铜需求呈现温和上涨。预计未来铜金属供需将维持紧平衡状态,而罢工等突发事件将可能对供需关系造成影响。

铜供需平衡表

资料来源:公开资料整理

2、铜价将平稳上涨

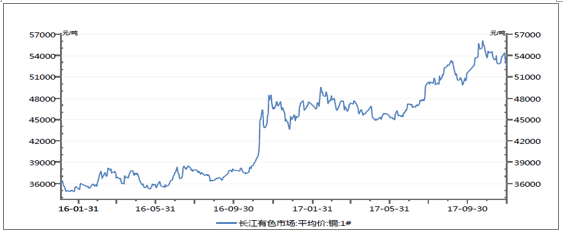

2016 年4 季度,在中美经济改善,铜需求预期增加的前景下,铜价快速上行,LME3个月铜价从4800 美元/吨左右迅速上升到5800 美元/吨附近后开始震荡。2017年下半年,在中国公布二季度GDP 好于市场预期,并且WBMS 发布了铜供应短缺报告以后,市场炒作热情被再一次引爆,LME3 个月铜价从5800 美元/吨左右快速上升到6800美元/吨附近,并数次越过7000 美元/吨。与此同时,国内铜现货市场的价格走势也与其基本同步,去年4 季度长江有色市场铜现货价从38000 元/吨拉升到48000 元/吨附近后开始震荡,2017年下半年,又进一步上升到53000 元/吨附近,并多次越过55000元/吨。

引起铜价上涨的主要原因是由于对供应的担心以及库存大降使得市场产生需求提高的判断,引发了部分投机资金涌入推动铜价上涨,实际上现在的的铜市场基本供需情况不能满足铜价的大幅上涨。结合未来几年的铜矿供应增速以及市场需求情况,铜价短期宽幅震荡,远期平稳上涨。四季度迎来年度加工费长协谈判,矿产商与冶炼商的博弈加剧,预计铜价将维持震荡上行的走势。

LME3 个月铜

资料来源:公开资料整理

长江有色市场铜现货价

资料来源:公开资料整理

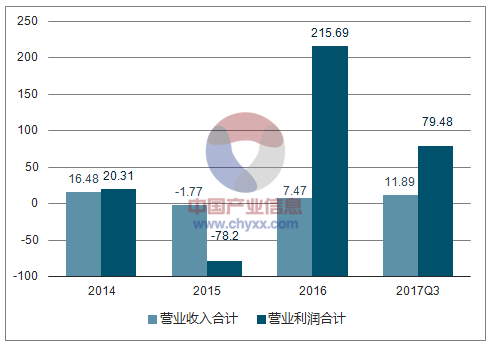

3、铜板块的主要财务指标情况分析

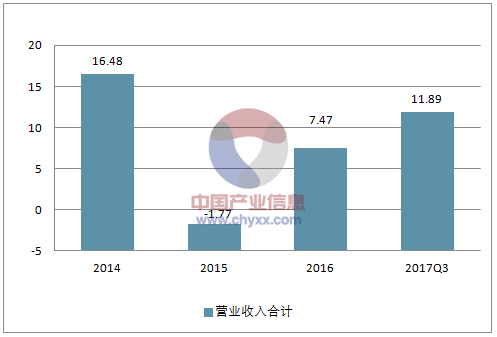

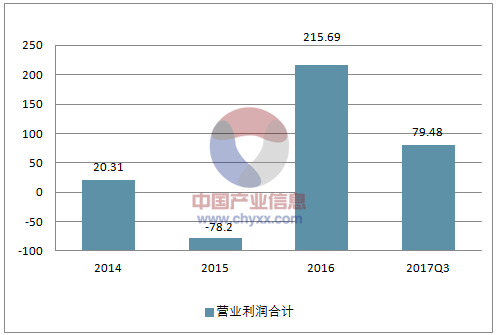

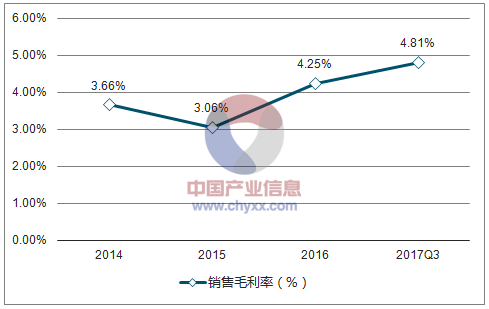

随着铜产品的价格不断走高,铜行业的主要财务指标开始好转。在营业收入同比增速方面,铜行业从2016 年的7.47%提高到2017年三季度的11.89%;在营业利润同比增速方面,铜行业从2016 年的215.69%回落到2017年三季度的79.48%;在盈利能力方面,铜行业的销售毛利率由2016 年的4.25%升高到2017年三季度的4.81%。

铜板块的营业收入和利润同比增幅

资料来源:公开资料整理

铜板块的营业收入走势

资料来源:公开资料整理

铜板块的利润走势

资料来源:公开资料整理

铜板块销售毛利率

资料来源:公开资料整理

三、铝行业市场发展情况分析

1、铝市场供应情况分析

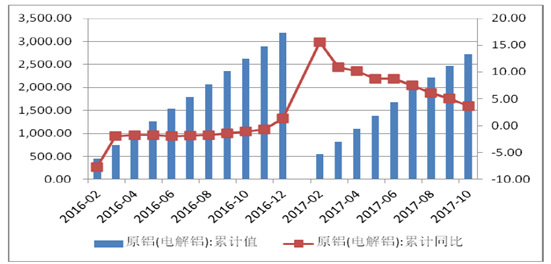

2017年以来,在供给侧去产能、环保督察日益趋严、十九大召开的情况下,电解铝的产量未出现预期的减少,这与铝价的高涨不无关系。在进入采暖季限产减产执行政策以后,电解铝的产量增速开始明显下降,2017 年1-10 月,电解铝的累计产量为2723 万吨,增速累计同比已降至2017年最低的3.70%。

原铝(电解铝)产量

资料来源:公开资料整理

2、铝价走势分析

2017年以来,LME3 个月铝价快速提升,从年初的1700 美元/吨左右快速上升到1900美元/吨附近,随后进入了半年左右时间的震荡整理,8 月份再次快速上升到2100——2200 美元/吨附近并开始新的盘整。国内的铝价走势也大致相同,2017 年三季度铝价相较二季度大幅上行,七月份延续之前万五以下窄幅震荡走势,8 月份成功完成跳跃式上涨,突破万六,并以万六为支撑震荡整理,并延续至季末。长江现货价格在15500-16500 元/吨之间上下浮动,高端触16610 元/吨,创下2017年新高。八月沪铝直线拉涨至万六附近,主要是受市场传言减产消息炒作,另外,因受环保督查、十九大召开等事件影响,部分铝土矿停产,刺激氧化铝价格,对成本方面支撑铝价,铝价涨势难抑。九月份,以焦作为首2+26 城市,相继提前表态采暖季限产减产执行政策,带动铝价在高点盘旋。目前已进入采暖季,因前期被业界寄予厚望的冬季限产,没有达到市场预期,铝价无利好支撑,加之国内氧化铝价格走弱,消费持续低迷,铝价略有回落。

从基本面来看,受环保等因素影响,铝加工下游开工较低,铝锭消费旺季滞后,铝市场消费淡季延续,需求难现乐观,然而铝锭库存在减产实际发生情况下,上升放缓,这也表明减产带来了一定的实际效果。供应端,采暖季临近,2+26+3 以焦作为首,率先提出减产限产提前执行之举,拉开采暖季减产序幕,表明未来采暖季将坚定不移的在电解铝企业发生限产减产事件,这将在未来一段时间内利好铝价。

长江有色市场铝现货价

资料来源:公开资料整理

LME3 个月铝

资料来源:公开资料整理

3、 铝板块的主要财务情况分析

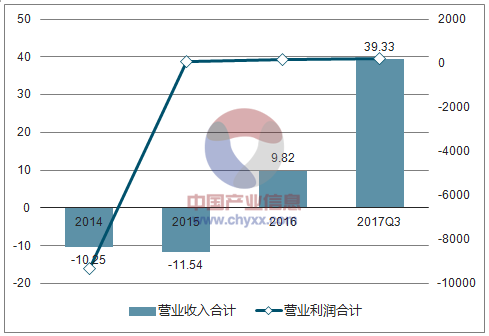

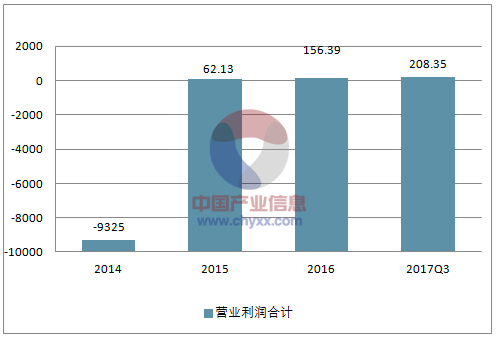

随着铝产品的价格不断走高,铝行业的主要财务指标亦开始好转。在营业收入同比增速方面,铝行业从2016 年的9.82%提高到2017年三季度的39.33%;在营业利润同比增速方面,铝行业从2016 年的156.39%提升到2017年三季度的208.35%;在盈利能力方面,铝行业的销售毛利率由2016 年的11.09%升高到2017年三季度的11.15%。

铝板块的营业收入和利润同比增幅

资料来源:公开资料整理

铝板块的营业收入走势

资料来源:公开资料整理

铝板块的利润走势

资料来源:公开资料整理

铝板块销售毛利率

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)