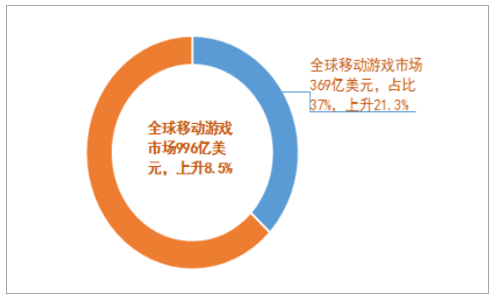

全球游戏市场保持增长,移动游戏增速最高。 2016 年全球游戏市场 996 亿美元,同比增长 8.5%,其中全球移动游戏市场 369 亿美元,同比增长 21.3%,占整个游戏市场的比重达到 37%。2017 年 1-6 月,中国游戏市场实际销售收入达到 997.8 亿 元,同比增长 26.7%,保持高速增长。

2012-2016 年中国和全球游戏市场规模

数据来源:公开资料整理

2016 年全球游戏市场

数据来源:公开资料整理

16 年中国也首次超越美国成为全球最大的游戏市场。 16 年中国网络游戏市场规模达到 1789 亿人民币,超过美国 1528 亿人民币,首次成为全球最大的游戏市场。中国游戏市场规模占全球市场规模比例不断攀升,在 2016 年达到 27%。

2016 年全球网络游戏产业分布圈

数据来源:公开资料整理

虽然中国游戏市场总规模超过美国,但单用户价值还与美国差距较大,这也是未来提升的空间。 2016 年中国游戏市场规模 1789 亿人民币,游戏用户 5.59 亿人,对应单用户价值 320 元。2016 年美国游戏市场规模 1528 亿人民币,游戏用户 1.80 亿人,应单用户价值 849 元。对比两国的单用户价值,中国游戏市场仍有较大的提升空间。

中美游戏市场对比

数据来源:公开资料整理

从国内游戏细分市场看,移动游戏增速最高。 2016 年移动游戏首次超过端游的市场规模,占整个游戏市场的份额达到 57.2%,成为最大的细分市场。一方面,大量端游 IP 改编成移动游戏上线,为移动游戏做了导流,另一方面,随着 4G 网络的普及,移动游戏也在不断吸引新玩家的进入。2017 年 1-6 月,中国游戏市场实际销售收入 997.8 亿元中,移动游戏市场实际销售收入占 56.3%,依然保持增长趋势;网页 游戏市场实际销售收入占 8.5%,占比迚一步缩减。

2011-2020 年中国网络游戏产业细分

数据来源:公开资料整理

2016 年中国移动游戏市场规模 819.2 亿元,占中国整体游戏市场规模的比重达到 49.5%,首次超越端游戏市场,成为份额最大,增速最快的细分市场。2017 年上半年,国内移动游戏市场规模增长迅速,同比增长 49.8%,达到 561.4亿元。 移动游戏行业增速较高的原因一方面由于行业精品大作持续推出, 另一方面由于用户付费意愿和能力提升带动行业景气度提升。

中国移动游戏市场实际销售收入

数据来源:公开资料整理

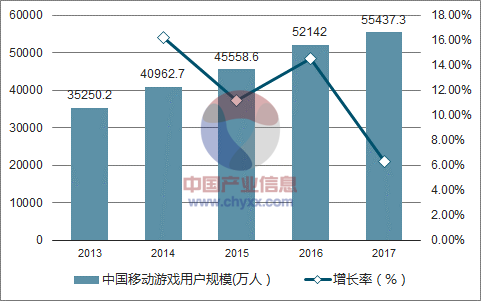

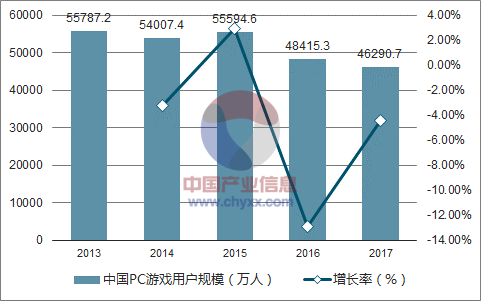

移动游戏用户规模持续增长, PC 游戏用户规模有所下降。 2016 年移动游戏用户规模达到 5.21 亿,同比增长了 14.5%,保持增长态势。但 PC 游戏用户规模 4.84 亿,同比下降了 12.9%。

2013-2017 年中国移动游戏用户规模

数据来源:公开资料整理

2013-2017 年中国 PC 游戏用户规模

数据来源:公开资料整理

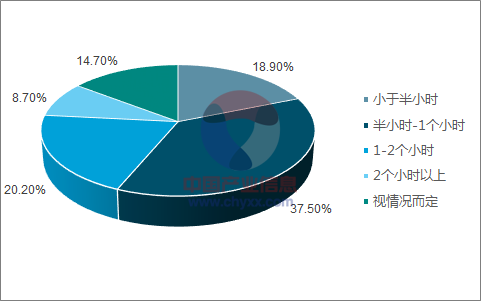

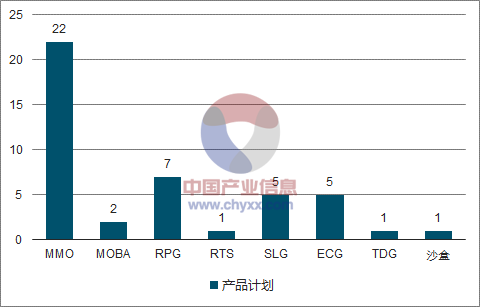

大量端游 IP 改编成移动游戏,增强了移动游戏的重度化,并拉长了移动游戏的平均游戏时长。 28%的玩家表示玩移动游戏的时间变长了。 16年中国移动游戏用户每日游戏时长超过 1 小时的占比近 30%。2017 年一线游戏厂商的产品计划中 MMORPG 占主流,以重度产品为主。

2016 年中国移动游戏用户游戏时长

数据来源:公开资料整理

2017 年一线游戏厂商的产品计划

数据来源:公开资料整理

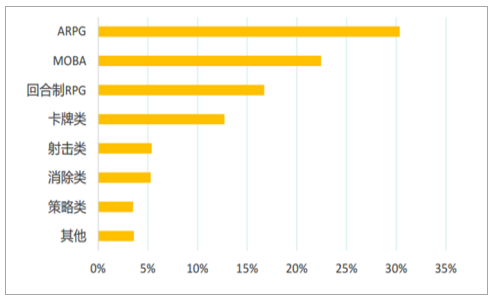

从 2017 年上半年各类型移动游戏市场实际销售收入份额中看出,重度游戏占比高。 ARPG、 MABA 和回合制 RPG 类型占比最高,代表作分别为《龙之谷》《王者荣耀》和《梦幻西游》。

2017H1 各类型移动游戏市场实际销售收入份额

数据来源:公开资料整理

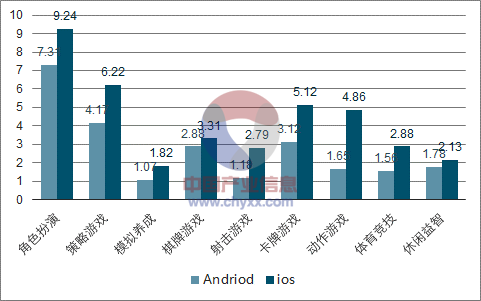

从用户付费情况来看,角色扮演、卡牌游戏、动作游戏、策略游戏和射击游戏的付费率和 APRU 值较高。

2017Q1 中国移动游戏付费情况

数据来源:公开资料整理

2017Q1 中国移动游戏 ARPU 值

数据来源:公开资料整理

移动游戏中,市场集中度逐步提升。 2017Q1 TOP10 游戏自研企业占移动游戏市场实际销售规模为 87.3%,较 16 年提升了 12.7%。其中,腾讯和网易的市场份额也再度提升,由 52.4%提升至 63.3%。由于 IP 价格的提升以及游戏精品化趋势明显,优质游戏的生命周期延长,游戏行业的进入门槛在提升,利好一二线游戏厂商。

2016 年游戏企业移动游戏研发榜

数据来源:公开资料整理

2017 年第一季度游戏企业移动游戏研发榜

数据来源:公开资料整理

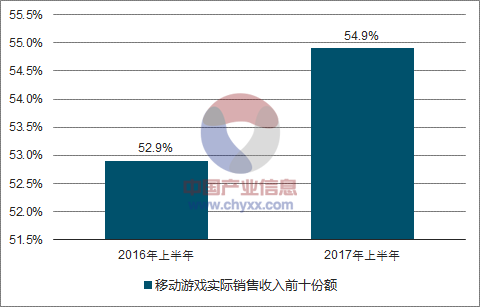

从移动游戏实际销售收入前十份额看出,集中度也在提升,从 2016年上半年 52.9%提升至 2017 年上半年 54.9%,集中度提升。

移动游戏实际销售收入前十份额

数据来源:公开资料整理

移动游戏的分发渠道也在逐步多样化,除了腾讯、百度等有流量的应用商店、运营商渠道外,终端硬件厂商在崛起。如硬核联盟是于 2014 年 8 月成立,由华为、联想、金立、酷派、 vivo、魅族和OPPO 七大国内一线智能手机制造商共同组成的移动互联网增值服务机构品牌。 2016年 5 月魅族加入后硬核联盟智能手机销量占据国产手机市场 75%份额。

移动游戏渠道多元化

数据来源:公开资料整理

2007 年 4 月 11 日,网络游戏防沉迷 "实名方案"首次向公众发布,新闻出版总署等八部委联合发布《关于保护未成年人身心健康实施网络游戏防沉迷系统的通知》,要求各网游运营商于 4 月 15 日开始在所有网络游戏中试行防沉迷系统。随该通知一起公布的还有《网络游戏防沉迷系统开发标准》、《网络游戏防沉迷系统实名认证方案》、《网络游戏防沉迷系统及实名认证服务协议》等文件,开发标准及实名认证方案的具体内容首次向公众发布。具体内容为: 未成年人累计 3 小时以内的游戏时间为"健康"游戏时间,超过 3 小时后的 2 小时游戏时间为"疲劳"时间,在此时间段,玩家获得的游戏收益将减半。如累计游戏时间超过 5 小时即为"不健康"游戏时间,玩家的收益降为 0,以此迫使未成年人下线休息、学习。近期,腾讯也以《王者荣耀》为试点,推行“健康游戏防沉迷系统”。其中, 12周岁以下(含 12 周岁)未成年人每天限玩 1 小时,并计划晚上 9 时以后禁止登录;12 周岁以上未成年人每天限玩 2 小时。超出时间的玩家,将被游戏强制下线。我们认为龙头公司首先表明了对于健康游戏的维护,我们预计后期有望出台对于游戏防沉迷系统的监管措施,监管措施明朗后也将有利于行业长期健康发展,并减少游戏公司的低价值纠纷。

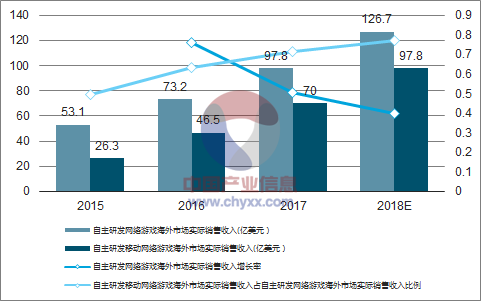

墙内开花墙外香,国内游戏企业出海成趋势。随着国内游戏市场的竞争日趋激烈,以及国内游戏研发实力的提升,国内游戏公司正在积极开拓国外潜力市场。16 年中国企业自主研发网络游戏海外市场实际销售收入 73.2 亿美元,其中自主研发移动网络游戏海外市场实际销售收入 46.5 亿美元,同比增长 76.3%,较国内移动游戏行业增速高。2016 年中国移动游戏出海收入占全球移动游戏市场(除中国)的占比达到 19%,充分彰显了中国移动游戏出海的竞争实力。2017 年上半年,中国自主研发网络游戏海外市场实际销售收入 39.9 亿美元,同比增长 57.7%,保持高速增长。

中国游戏企业自主研发网络游戏海外收入状况

数据来源:公开资料整理

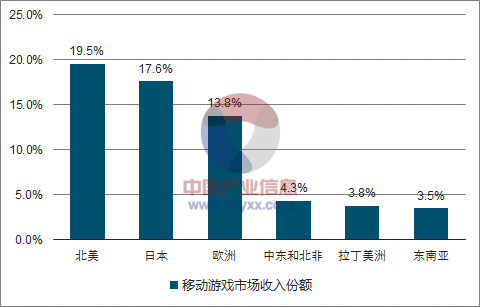

从地域分布来看,中国游戏企业在东南亚、拉丁美洲、中东和北非、欧洲等地区占比较高, 首先由于这些地区自研产品较为匮乏, 其次由于这些地区游戏行业还未成熟,中国游戏企业具备先发优势,最后这些地区的互联网渗透率与发达国家相比还有较大提升空间。

2016 年中国移动游戏占各地区市场份额

数据来源:公开资料整理

2016 年各地区移动游戏市场收入份额

数据来源:公开资料整理

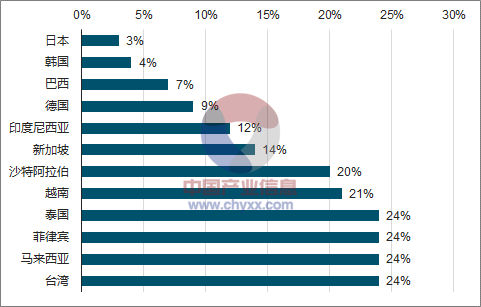

其中, 2016 年中国移动游戏占台湾、马来西亚、菲律宾、泰国、越南、沙特阿拉伯等地区的移动游戏市场份额超过 20%,而且这些区域移动游戏增速都高,这也是未来潜力区域。对于北美、韩国、日本等成熟市场,国内企业目前市场份额还不高,但已有一线

龙头企业做出成功案例,进入成熟市场,未来随着国内游戏研发实力的提升,预计在成熟市场的占比也将提升。

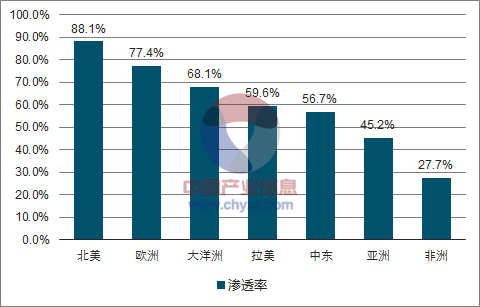

2017Q1 世界各地互联网用户及渗透率

数据来源:公开资料整理

从出海龙头企业来看,智明星通(中文传媒)、 IGG、龙腾中东、易幻网络(宝通科技)、游族网络、掌趣科技的游戏均进入榜单前列。

中国移动游戏海外收入排行榜

数据来源:公开资料整理

从 APP Annie2017 年 5 月榜单来看,智明星通的《列王的纷争》位列 Google Play全球应用收入排名第 10 位。

2017.5 Google Play 全球公司收入排行榜

数据来源:公开资料整理

2017.5 Google Play 全球 APP 收入排行榜

数据来源:公开资料整理

我们认为游戏公司出海有几大推动因素:第一,国内游戏行业竞争日趋激烈,腾讯、网易占比持续提升,部分游戏厂商寻求海外机会;第二,海外市场发行商分成比例更高。移动游戏海外产业链中发行商分成比例在40%左右,渠道分成比例在 30%左右,中国渠道分成比例在 50%左右。同样一款游戏,在海外发行获利更多。第三,东南亚、拉丁美洲等地区正处于智能手机的人口红利期,手游行业仍处于高速发展期,市场潜力大;第四,国内智能手机品牌如华为、小米、 OPPO、 VIVO 等的出海也为国内游戏公司出海创造了承载平台。在目前出海的游戏类型中,策略游戏占主导。 SLG(策略游戏)充分利用了玩家的碎片时间,可玩性强,又具备社交属性,具有竞品相对小、 ARPU 高、高留存、 生命周期相对长的特点。所谓“一超多强”,是指市场呈现一款产品用户最多,多款产品用户较多的局面。

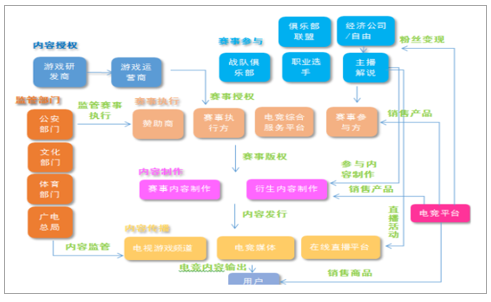

近年来电子竞技行业逐渐成为体育产业版图中重要的一块,产业链也在不断完善。主要包含游戏运营、赛事运营、游戏媒体三大环节。

电竞行业产业链

数据来源:公开资料整理

电子竞技行业增速迅猛。 2017H1 中国电子竞技市场实际销售收入 359.9 亿元,同比增长 43.2%, 客户端电子竞技市场收入保持平稳, 主要来自于移动电子竞技的拉动。

中国电子竞技游戏市场实际销售规模

数据来源:公开资料整理

移动电子竞技游戏市场实际销售收入占比由 2016 年上半年的 35%增长到 2017 年的 65%,已经成为电子竞技市场的主要贡献。移动电子竞技游戏逐步走向成熟,创收能力强。

中国电子竞技游戏市场实际销售规模

数据来源:公开资料整理

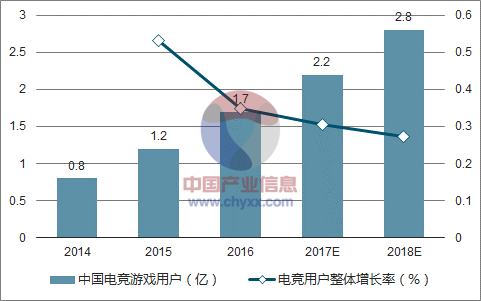

未来两年电竞用户持续增长,移动电竞用户增速高。2016 年电竞整体用户规模达到 1.7 亿,16 年和 17 年大量移动电竞游戏带来的移动电竞用户。

2014-2018 年中国电竞用户规模

数据来源:公开资料整理

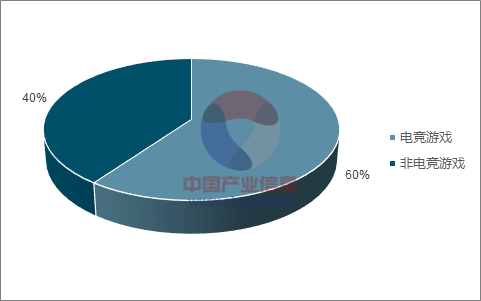

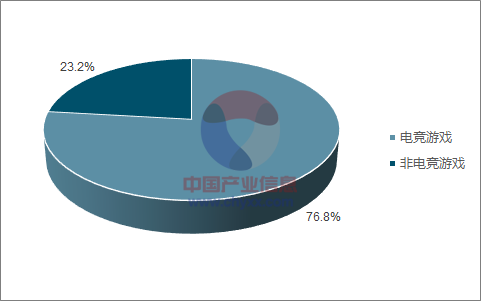

电子竞技近年来在全球也快速增长,已成为 PC 端游戏主力。 榜单中 PC 游戏市场收入前十的产品中有六款属于电子竞技,占据了接近八成的市场收入。与之相比,国内 PC 电竞游戏占比相对较低,市场依然存在增长空间。

2016年全球 PC 游戏前十中电竞游戏占比

数据来源:公开资料整理

2016 年全球 PC 游戏收入前十电竞游戏占比

数据来源:公开资料整理

目前国内的游戏厂商主要发力移动电竞,其中腾讯游戏和英雄互娱已经在移动电竞游戏方面有了广泛布局,其中腾讯游戏的代表产品包括王者荣耀、穿越火线,英雄互娱的代表产品包括全民枪战、巅峰战舰等。

电竞游戏行业的高速发展提供了大量优质直播内容,直接驱动了电竞游戏直播市场的高速发展。中国游戏直播用户规模持续增长,预计 2016 年达到 1 亿,同比增长近 100%。

2014-2018 年中国电竞用户规模

数据来源:公开资料整理

从用户群体观看直播的动机看, 37%的用户是为了从直播学习高手游戏技巧,这部分也是游戏直播的核心用户。

国内主要游戏直播平台包括虎牙直播、斗鱼直播、龙珠直播、熊猫直播、战旗直播、火猫直播、触手直播、章鱼直播等。 业务模式基本以以游戏内容为核心,向多元化方向拓展,打造线上线下活动,泛娱乐布局。

主要游戏直播平台

数据来源:公开资料整理

政策支持电子竞技产业发展。 2016 年 10 月国务院发布《关于加快发展健康休闲产业的指导意见》提出推动电子竞技项目健康发展,培育相关专业培训市场。 2016年 9 月,教育部发布的《普通高等学校高等职业教育(专科)专业目录》增补了“电子竞技运动与管理”专业。国家发改委于 2016 年 4 月发布《关于印发促进消费带动转型升级行动方案的通知》中明确指出“开展电子竞技游戏游艺赛事活动。加强组织协调和监督管理,在做好知识产权保护和对青少年引导的前提下,以企业为主体,举办全国性或国际性电子竞技游戏游艺赛事活动。”

时间 | 部门 | 文件名称 | 政策内容 |

2016.04.15 | 国家发改委 | 《关于促进消费带动转型升级行动方案》 | 开展电子竞技游戏游艺赛事活动。加强组织协调和监督管理,在做好知识产权保护和对青少年引导的前提下,以企业为主题,举办全国性或国际性电子竞技游戏游艺赛事活动。 |

2016.07.13 | 国家体育总局 | 《体育产业发展“十三五” 以冰雪、山地户外、水上、汽摩、航空、电竞等运动项目为重规划》 | 以冰雪、闪迪户外、水上、汽车、汽摩、航空、电竞等运动项目为重点,引导具有消费引领性的健身休闲项目发展。 |

2016.09.06 | 教育部 | 《普通高等学校高等职业教育(专科)专业目录》 | 增补了“电子竞技运动与管理”专业 |

2016.09.18 | 文化部 | 《关于推动文化娱乐行业转型升级的意见》 | 提出鼓励电子竞技场所建设,支持区域性、全国性乃至国际性电子竞技赛事,引导和扶持各种电子竞技比赛与游戏游艺行业融合发展。 |

2016.10.25 | 国务院办公厅 | 《关于加快发展健康休闲产业的指导意见》 | 提出推动电子竞技项目健康发展,培育相关市场 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国移动游戏市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)