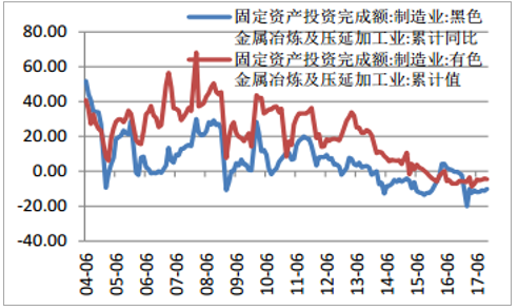

周期因素:市场主体自发去产能。 2011年-2015年期间,铜、铝、锡、镍、钢铁等持续处于下跌通道,而铅锌震荡偏弱, 行业盈利持续回落,乃至步入亏损。 在这种情况下, 国内有色钢铁行业自发选择缩减固定资产投资, 产业链上参与主体数量也大幅减少,由市场力量完成了自然去产能。 我们可以观察到包括矿石采选业和冶炼压延加工业在内, 固定资产投资完成额同比增速都是自2008年开始逐步回落, 2011年加速下滑, 近几年增速甚至处于负值区间。 尽管品种间进度不一定相同, 例如铅锌冶炼行业投资自2010年后持续处于调整区间, 铅锌矿采选行业投资规模自2014年逐年回落,但总体趋势是一致的。 从产业链企业数量看自发去产能更加直观: 截止2017年9月,有色金属行业企业数量8808家, 比2010年高点时减少2051家; 黑色金属行业企业数量10395家, 比2014年高点时减少4236家,减少幅度分别达18.89%和28.95%。

金属矿采选业固投增速触底

数据来源:公开资料整理

金属冶炼及压延加工业固投增速触底

数据来源:公开资料整理

民间金属矿采选业固投增速触底

数据来源:公开资料整理

民间金属冶炼及压延加工业固投增速触底

数据来源:公开资料整理

中国铅锌采选及冶炼投资

数据来源:公开资料整理

有色钢铁行业企业单位数

数据来源:公开资料整理

非周期因素: 供给侧改革及环保等行政监管手段强制去产能去产量。 自发性自然式去产能固然是本轮商品走强的支撑因素, 但供给侧改革及环保限产才是2016年以来金属矿产商品价格持续上涨的催化剂。自2016年以来,钢铁行业去产能超过1.15亿吨同时清除1.2亿吨地条钢产能,极大提高了行业合规产能的利用率; 电解铝方面,则停产了537万吨电解铝违法违规建成产能、停建了619万吨违法违规在建产能(有色协会数据)。 除了去产能政策,当前环保政策全面收严,“错峰限产”及“环保督查”等也对有色钢铁行业产能开工及产量供给产生较大影响。 在去产能去产量的直接作用下,钢铁、铝、稀土、铅锌等品种均具有较大幅度上涨。

去产能及环保等行政监管手段对于有色钢铁行业影响

项目 | 内容 |

钢铁行业去产能 | 2016年核定完成完成6500万吨去产能任务, 2017年前八月完成5000万吨去产能目标,上半年完成1.2亿吨地条钢清除任务 |

有色行业去产能 | 近五年间,有色行业淘汰落后产能240万吨,鼓励引导566万吨低竞争力产能退出市场。其中,《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,要求自2017年4月起用6个月时间,通过企业自查、地方核查、专项抽查、督促整改四个阶段,全面完成电解铝违规违法项目清理整顿工作,目前停产了537万吨电解铝违法违规建成产能、停建了619万吨违法违规在建产能。 |

排污许可证核发 | 《京津冀及周边地区2017-2018 年秋冬季大气污染综合治理攻坚行动方案》要求2017 年12月底前,完成铜铅锌冶炼、电解铝等行业排污许可证核发工作。未依法取得排污许可证排放污染物的,依法依规予以处罚。对不按证排污的,依法实施停产整治。 |

错峰生产与运输 | 《京津冀及周边地区2017-2018 年秋冬季大气污染综合治理攻坚行动方案》要求石家庄、 |

唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。采暖季电解铝厂限产30%以上,以停产电解槽的数量计;氧化铝企业限产30%,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。有色再生行业熔铸工序,采暖季限产50%。 | |

环保督察 | 环保部开启多轮环保督查,从严治理“散乱污” 和三无企业作为强化督查的重点内容之一,对无法升级改造达标排放的企业一律关闭。督查期间,有色金属矿采选及冶炼压延加工非合规企业处于常态化停产状态。 |

数据来源:公开资料整理

“2+26”城市采暖季有色钢铁行业停限产情况

序号 | 城市 | 有色钢铁行业停限产方案 |

1 | 天津 | 《天津市2017-2018年秋冬季大气污染综合治理攻坚行动方案》要求实施重点行业错峰生产,钢铁产能限产50%;《天津市钢铁、焦化、铸造、建材、有色、化工行业2017-2018年错峰生产企业名单公告》公示了采暖季7家钢企停限产情况,以及31家有色再生企业停限产情况。 |

2 | 石家庄 | 《2017-2018年秋冬季大气污染综合治理攻坚行动方案》要求2017年10月底前,全部完成钢铁行业排污许可证发放工作,全市采暖季钢铁产能限产50%;做好钢铁、焦化、有色等涉及大宗原材料及产品运输的重点用车企业筛查,结合行业错峰生产要求,制定“一厂一策”的采暖季错峰运输实施方案。 |

3 | 唐山 | 《2017-2018年采暖季钢铁企业高炉错峰生产实施方案》要求2017年11月15日至2018年3月15日钢铁企业高炉限产120天,全市总限产比例为50%,四个月合计影响高炉生铁总量为1821万吨。 |

4 | 邯郸 | 《2017至2018年度钢铁行业秋冬季错峰生产实施方案》要求2017-2018年度秋冬季钢铁产能限产50%。凡在主城区、建成区范围内的钢铁企业,在限停产50%的基础上上浮5%。《武安市2017-2018年钢铁焦化行业秋冬季错峰生产实施方案》要求全市14家钢铁企业和8家焦化自10月7日15时开始实施错峰生产, 4家钢铁企业停限产55%, 10家钢铁企业停限产50%。 |

5 | 邢台 | 《邢台市2017—2018年秋冬季大气污染综合治理攻坚行动方案》《关于做好邢台市2017—2018采暖季错峰生产攻坚行动的紧急通知》要求采暖季钢铁企业减产50%,有色再生行业熔铸工序限产50%以上。 |

6 | 沧州 | 《沧州市2017-2018年秋冬季大气污染综合治理攻坚行动方案》要求在2017年10月底前完成钢铁企业排污许可证发放工作。钢铁焦化铸造行业实施部分错峰生产, 有色再生行业熔铸工序采暖季限产50%。 |

7 | 太原 | 《太原市2017-2018年秋冬季大气综合治理攻坚措施(53条)》 要求10月底前完成钢铁、水泥、焦化行业排污许可证核发。采暖季电解铝厂限产30%以上;炭素企业达不到特别排放限值的全部停产,达到特别排放限值的限产50%以上。 |

8 | 长治 | 《山西省长治市2017年大气污染防治工作方案》要求10月底前,完成钢铁行业排污许可证发放工作。采暖季全市钢铁产能限产30~50%;全市钢铁企业采暖季(每年1月1日-3月15日; 11月15日-12月31日)限产30-50%。 |

9 | 晋城 | 《山西省晋城市改善环境空气质量“秋冬季”攻坚行动实施方案》 要求采暖季钢铁产能限产50%。在2017年10月底前,完成钢铁企业排污许可证核发。 2017年12月底前,完成铜铅锌冶炼、电解铝等行业排污许可证核发工作。 |

10 | 淄博 | 《淄博市〈京津冀及周边地区2017年大气污染防治工作方案〉实施细则》 要求钢铁企业采暖季限产50%,电解铝厂限产30%以上;氧化铝企业限产30%以上;炭素企业全部停产。《淄博市2017年度工业企业冬季错峰生产调控措施实施方案》 要求全市所有钢铁企业应根据省环保厅环评备案要求时限,完成周边村庄搬迁任务,未按要求完成的,自规定时限起停产。完成搬迁任务的,冬季采暖季限产50%。氧化铝行业企业限产30%。有熔铸工序的有色再生行业企业限产50%。炭素企业全部停产。 |

11 | 聊城 | 《聊城市2017-2018年秋冬季大气污染综合治理攻坚行动方案》 要求在2017年10月底前,全部完成钢铁企业排污许可证发放工作。 2017年12月底前,完成铜铅锌冶炼、电解铝等行业排污许可证核发工作。采暖季电解铝厂限产30%以上;氧化铝企业限产30%;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上。有色再生行业熔铸工序,采暖季限产50%。 |

12 | 滨州 | 《滨州市2017-2018年工业企业错峰生产实施方案》 要求2017年11月15日至2018年3月15日期间,全市所有钢铁企业(含烧结、球团、炼铁、炼钢等工序),未按承诺期间落实卫生防护距离内居民搬迁等措施的,自规定时限内起停产。完成搬迁任务的,冬季采暖季限产50%。对有色化工行业优化生产调控,采暖季电解铝、氧化铝企业限产30%以上;炭素企业根据污染物排放水平,实施停限产。 |

13 | 郑州 | 《郑州市2017—2018年秋冬季大气污染综合治理攻坚行动实施方案》 要求使用高炉生产的钢铁企业,采暖季钢铁产能限产50%。有色化工行业在采暖季期间,电解铝厂限产30%以上;氧化铝企业限产30%;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上。有色再生行业熔铸工序,采暖季限产50%。 |

14 | 开封 | 《开封市2017-2018年秋冬季大气污染综合治理攻坚行动方案》 要求在2017年10月底前,全部完成钢铁企业排污许可证发放工作。 2017年12月底前,完成铜铅锌冶炼、电解铝等行业排污许可证核发工作。钢铁铸造行业实施部分错峰生产。有色再生行业熔铸工序,采暖季限产50%。 |

15 | 安阳 | 《河南省安阳市2017年持续打好打赢大气污染防治攻坚战行动方案》要求2017年冬季采暖季,全市钢铁产能限产50%,电解铝厂限产30%以上,炭素企业达不到特别排放限值的全部停产,达到特别排放限值的限产50%以上。《安阳市2017-2018年秋冬季工业企业错峰生产实施方案(征求意见稿)》:自10月1日至2018年3月31日,全市19家钢铁企业(含炼铁、炼钢、轧钢企业,不含冷轧企业)实施错峰生产。 |

16 | 焦作 | 《焦作市2017年持续打好打赢大气污染防治攻坚战行动方案》 要求10月底前,完成全市钢铁、有色金属冶炼等重点行业及产能过剩行业企业排污许可证核发工作;非烧结工艺钢铁等企业在冬季采暖期全面落实限产50%的要求。 |

17 | 徐州 | 《徐州市2017-2018年秋冬季大气污染防治强化管控方案》 要求2017年9月15日-2018年3月31日,全市所有钢铁、水泥、砖瓦、玻璃企业限产30%以上。 |

18 | 临汾 | 《临汾市2017年秋冬季大气污染治理攻坚行动方案》 要求2017年10月1日至2018年3月31日期间,钢铁企业按照污染排放绩效水平,采暖季限产50%。 10月底前没完成涉气污染深度治理的工业企业,采暖期全部停产; 11月15日前,未完成深度治理验收整改的工业企业,采暖季全部停产。 |

19 | 张家口 | 《张家口市2017—2018年秋冬季大气污染综合治理攻坚行动方案》 要求钢铁行业2017年9月1日起执行国家大气污染物特别排放限值。 2017年10月底前,全部完成钢铁排污许可证发放工作。有色化工行业优化生产调控。采暖季炭素企业达不到特别排放限值的全部停产,达到特别排放限值的限产50%以上。有色再生行业熔铸工序,采暖季限产50%。 |

20 | 洛阳 | 《洛阳市2017—2018年秋冬季工业企业错峰生产实施方案》 要求2017年11月15日至2018年3月15日,钢铁企业(包括炼钢、炼铁和轧钢企业,不包括冷轧钢企业)限产50%。 |

21 | 吕梁 | 《吕梁市2017—2018年秋冬季工业企业错峰生产实施方案》 要求2017年10月1日至2018年3月31日,全市钢铁企业按照污染排放绩效水平实施限产,焦化企业通过延长结焦时间实施限产,铸造企业按燃料类别实施停产,有色再生行业熔铸工序实施限产。 |

22 | 枣庄 | 《枣庄市2017—2018年秋冬季大气污染综合治理攻坚行动方案》 要求2017年10月底前,完成钢铁企业排污许可证发放工作。 |

23 | 临沂 | 临沂市范围内炼铁、炼钢、镍铁合金、锰铁合金、铸造铁、球团等项目要求在2017年11月15日到2018年3月15日停产。镍相关3家企业被要求限停产50%。 |

数据来源:公开资料整理

供给侧改革及环保并非短期行为。 虽然目前供给侧改革和环保限产等施加在供给端的非周期力量可能淡化其行政色彩,并转向偏市场化手段(如能耗、信贷、质量、安全等方面),但从决策层的意图看,供给侧改革及环保等政策都非短期逻辑,可能持续三年到五年时间。 这样的判断基于:一、供给侧改革包含去杠杆、兼并重组和行业转型升级等深层次内容,行业转型升级尚未完成,供给侧改革就不可能停下来,即使目前行业盈利有所回暖;二、从十九大报告对于环保的大篇幅表述,以及密集出台的环保政策看,环保限产至少在十三五期间仍会高压持续。

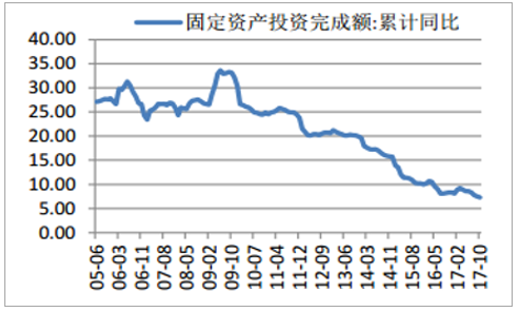

2017年1-10月,中国固定资产投资同比增长7.3%,增速比1-9月回落0.2个百分点,10月份比9月份增长0.52%。 尽管增速有所回落,但结构处于持续优化。展望2018年,我们认为固定资产投资增速仍有动能,可能持续趋稳,并且有结构上的亮点。分项看,2018年房地产投资增速总体可能回落,但不排除前低后高。 但2017年去库存明显且土地购置面积持续上行,2018年预期下滑空间有限,中枢水平预计6.5%左右。 十九大报告提出,要以城市群为主体构建大中小城市和小城镇协调发展的城镇格局,预示二线以下城市开工占比可能逐步提升,这种结构性因素可能保障开工面积不会有太大波动。从数据看,房地地产遵循30-40个月的销售及价格周期,按照目前位置推算,2018年二季度往后或是新一轮上行起点。 基建更多发挥对冲工具的作用,2018年仍可能保持较高增速。在政府杠杆水平降低、财政收入持续增加的基础上,预期基建投资增速17%左右。

固定资产投资增速可能趋稳

数据来源:公开资料整理

房地产及基建投资

数据来源:公开资料整理

本年购置土地面积持续增长

数据来源:公开资料整理

房地产销售及价格周期30-40个月

数据来源:公开资料整理

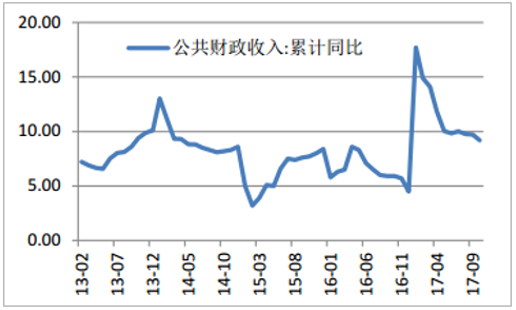

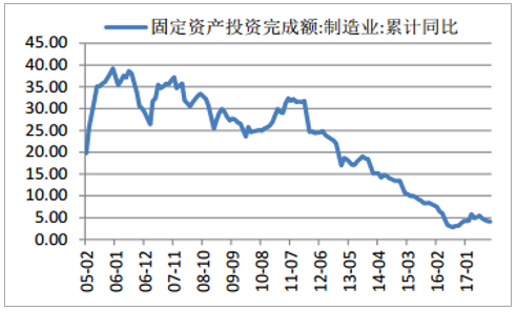

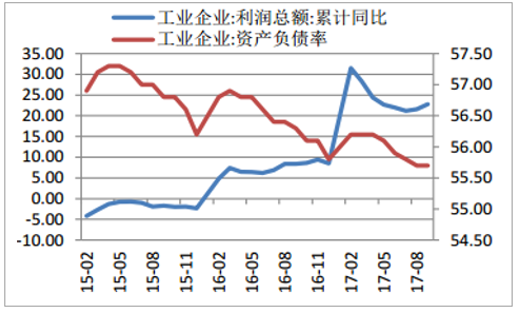

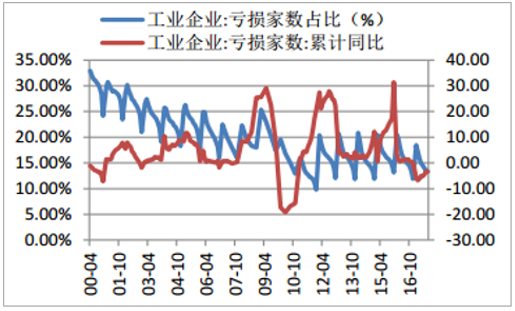

制造业投资增速有望维持稳中有升,特别是钢铁、有色等传统周期性行业固定资产投资增速可能已经触底,随着高端制造的提出及行业转型升级进程中,其固定资产投资增速将迎来反弹。特别要重视是,当前工业企业利润增速维持20%以上,服务业利润增长30%以上, 工业企业亏损家数持续减少,并且其资产负债率持续下降,这意味着企业投资能力正在逐渐增强。另外, 1-10月份新开工项目计划总投资426541亿元,同比增长3.8%,比1-9月份加快1.4个百分点,固定资产投资到位资金514597亿元,同比增长3.6%,比1-9月份加快0.3个百分点,这些投资先行指标都在逐月加快增长,固定资产投资增长的动能仍在积蓄, 预期2018年整体维持平稳,不太可能有大幅回落,需求端将展示良好的韧性。

公共财政收入持续增加

数据来源:公开资料整理

制造业固定资产投资同比增速或持续反弹

数据来源:公开资料整理

工业企业利润总额及资产负债率改善明显

数据来源:公开资料整理

工业企业亏损情况改善

数据来源:公开资料整理

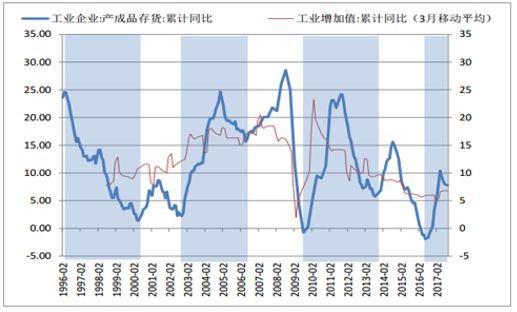

工业产成品库存同比增速自2017年二季度开始持续回落,表明工业企业结束了自2016年二季度开始的补库存,进入新一轮去库存阶段。 尽管当前工业增加值同比增速疲弱,但PPI同比增速持续上升, 叠加微观层面的观测情况,我们判断工业企业整体处于被动去库存阶段。从数据上看, 有色钢铁从2017年2季度陆续开始去库存: 铜库存(含LME\COMEX\SHFE及国内现货库存)自3月份开始持续下降, 迄今降幅约为27%;铝方面,尽管国内库存持续攀升到历史高位,但LME期货库存仅有111.78万吨,比2017年高点下降约51%; 锌方面,锌锭库存比年初高点下降60%, LME及SHFE库存则比5月份高点下降34%;铅方面,沪伦两地期货库存同样比5月高点下降33%;包括锡、镍等同样有不同程度下降;黑色方面, 当前螺纹钢库存比2017年高点降幅59%,热卷库存比2017年高点降幅37%。2018年我们预期这种库存去化还将有一定的延续,特别是供给端又受到供给侧改革及环保限产持续抑制的背景下,内需企稳和外需边际改善明显成为了库存去化的催化剂和最大动能。我们判断电解铝库存可能在2018年上半年延续去化趋势;铜库存去化可能更进一步;锡、镍库存去化将加快。

工业企业进入去库存阶段

数据来源:公开资料整理

铜期货库存2017Q1以来持续去化

数据来源:公开资料整理

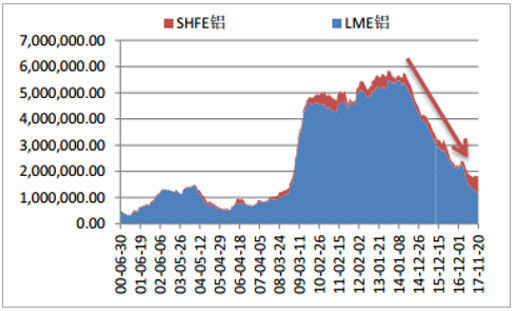

铝期货库存处于2014年以来低点

数据来源:公开资料整理

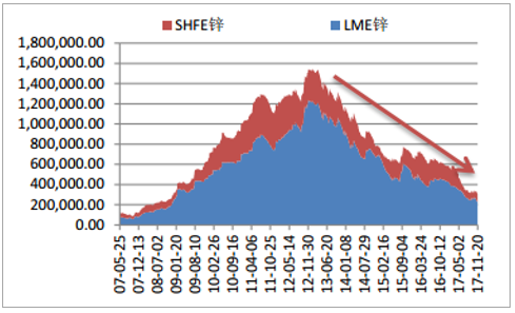

锌期货库存处于2012年以来低点

数据来源:公开资料整理

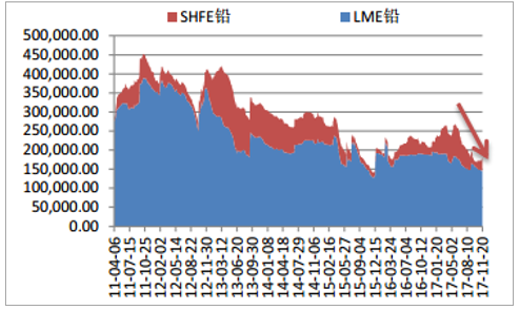

铅期货库存2017年以来持续去化

数据来源:公开资料整理

镍期货库存自2016年以来平稳下降

数据来源:公开资料整理

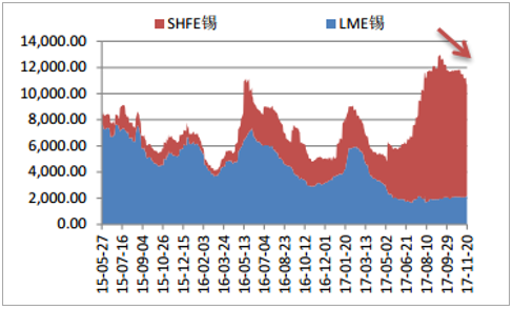

锡期货库存自2017Q3以来开始下降

数据来源:公开资料整理

螺纹钢社会库存持续下降

数据来源:公开资料整理

热卷社会库存持续下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)