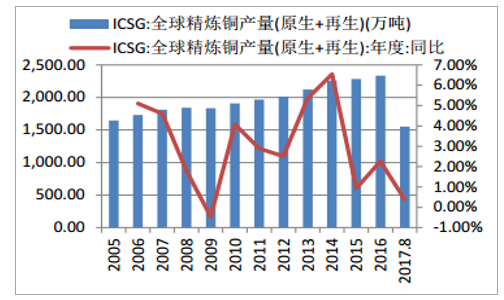

2017-2018年铜矿产量降而后升: 受益于2016年新增及扩大的铜矿产能陆续投产,而罢工和极端天气等事件减少, 2016年全球铜矿产量增速超过6%,这样的增速可能难以复现。 2017年,主要铜矿生产国如印尼、智利等陆续出现罢工及停产极大影响了铜矿供应,同时产能增速总体放缓加上部分铜矿生产国在产矿山品味降低,预期2017年铜矿产量有所回落。 2018年新投产铜矿可能会提升总体品味,但投产铜矿产能根据SMM统计仅有71.35万吨,总量非常小。而罢工和停产可能频次会减少,刚果和赞比亚等国家,因罢工或者电力问题而导致的暂时关停或减产可能在2018年有所恢复,进而促进全球铜矿产量的小幅回升,但赞比亚、刚果及印尼等国地缘政治危机及智利等国劳资纠纷仍可能爆发并影响产量。 根据ICSG预测2017年铜矿产量可能下降2.2%左右, 2018年尽管预期增速可能达2.5%,但也仅是恢复至2016年水平。 德意志银行相对乐观,认为2017年产量增速回落,但2018年产量增速恢复,最终产量将超过2016年水平。

全球铜矿产量增速放缓

数据来源:公开资料整理

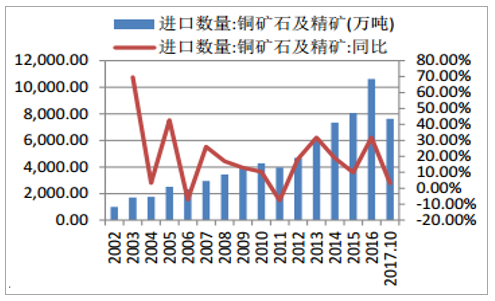

中国铜精矿进口量有所下降

数据来源:公开资料整理

2018年铜矿冶炼加工费可能维持弱势震荡。 从国内看, 2017年铜矿受国外矿山罢工停产等影响,铜精矿进口增速回落,导致供应有所偏紧, 2017年前10个月现货粗炼费平均816美元/干吨的水平,比2016年1240.5美元/干吨下滑了34.22%。尽管2018年国外铜矿供给可能有所恢复, 但预期2018年铜矿需求提升将令铜矿加工费维持近几年以来的弱势震荡水平: 一方面国内冶炼产能持续扩张, 根据SMM统计, 2018年新扩建粗炼和精炼产能分别达到130万吨和145万吨,产能释放增速远高于2017年;另一方面2018年开始施行的禁止进口“废七类”、取消贸易商代理进口废铜等措施, 将提升铜矿需求,令其持续紧张。

2017-2018年中国铜粗炼新扩建项目统计

年份 | 炼厂名称 | 新建粗炼产能(万吨) | 新增后粗炼总产能(万吨) | 原料 | 投产时间 |

2017 年 | 江铜富冶和鼎铜业有限公司 | 10 | 30 | 铜精矿 | 2017 年 9 月 |

易门铜业有限公司 | 2 | 10 | 铜精矿 | 2017 年下半年 | |

楚雄滇中有色金属有限责任公司 | 2 | 10 | 铜精矿 | 2017 年下半年 | |

山东烟台国润铜业 | 6 | 12 | 铜精矿 | 2017 年下半年 | |

吐鲁番中企铜业有限公司 | 5 | 5 | 铜精矿 | 2017 年下半年 | |

总计 | 25 | 67 | - | ||

2018 年 | 中铝东南铜业有限公司 | 40 | 40 | 铜精矿 | 2018 年四季度 |

灵宝黄金股份有限公司(金城冶金) | 10 | 10 | 铜精矿 | 2018 年一季度 | |

金昌冶炼厂 | 20 | 20 | 铜精矿 | 2018 年二季度 | |

山东恒邦股份有限公司 | 10 | 27 | 铜精矿 | 2018 年 | |

西矿青海铜业有限公司 | 10 | 10 | 铜精矿 | 2018 年二季度 | |

豫光金铅 | 10 | 20 | 铜精矿 | 2018 年 | |

山东烟台国润铜业 | 10 | 22 | 铜精矿 | 2018 年 | |

广西南国铜业有限公司 | 20 | 20 | 铜精矿 | 2018 年下半年 | |

总计 | 130 | 169 | - | ||

数据来源:公开资料整理

2017-2018年中国铜精炼新扩建项目统计

年份 | 炼厂名 | 新建精炼产能(万吨) | 总精炼产能(扩建后) | 原料 | 投产时间 |

2017 年 | 山东祥辉铜业有限公司 | 10 | 10 | 废铜/粗铜 | 2017 年 3 月 |

葫芦岛宏跃集团 | 15 | 15 | 铜精矿 | 2017 年 11 月 | |

江铜富冶和鼎铜业有限公司 | 15 | 35 | 铜精矿 | 2017 年 8 月 | |

宁波世茂铜业股份有限公司 | 10 | 10 | 废铜/粗铜 | 2017 年 3 月 | |

总计 | 50 | 70 | - | ||

2018 年 | 中国黄金(三门峡) | 15 | 35 | 铜精矿 | 2018 年一季度 |

中铝东南铜业有限公司 | 40 | 40 | 铜精矿 | 2018 年四季度 | |

灵宝黄金股份有限公司(金城冶金) | 10 | 10 | 铜精矿 | 2018 年一季度 | |

金昌冶炼厂 | 10 | 10 | 铜精矿 | 2018 年二季度 | |

山东恒邦股份有限公司 | 10 | 27 | 铜精矿 | 2018 年 | |

西矿青海铜业有限公司 | 10 | 10 | 铜精矿 | 2018 年二季度 | |

山东烟台国润铜业 | 10 | 22 | 铜精矿 | 2018 年 | |

豫光金铅 | 10 | 20 | 铜精矿 | 2018 年 | |

广西南国铜业有限公司 | 30 | 30 | 铜精矿 | 2018 年下半年 | |

总计 | 145 | 204 | - | ||

数据来源:公开资料整理

中国铜冶炼厂粗炼费难回高点

数据来源:公开资料整理

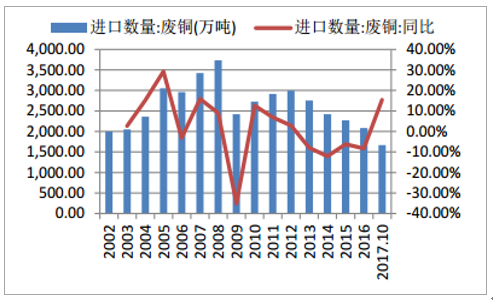

中国废铜进口量2017年增速回升

数据来源:公开资料整理

2018年尽管铜冶炼产能持续扩张,但需求增速同样不可忽视: 全球看, 主要发达国家和地区包括美国、欧洲、日本等经济持续回暖,而发展中国家如中国、印度等仍有较高经济增速和基建需求, 未来包括新能源车蓬勃发展以及特朗普基建计划是铜需求主要爆发点。从国内看,消费升级下,家电需求将在高位维持,尽管地产投资增速和销售面积可能回落,但租赁房等将给家电消费带来保障;电网投资增速保持回升,拉动电缆对于铜的需求;汽车产销增速可能下滑,但主要是因为2017年的高基数,且随着新能源汽车的推广和爆发,国内铜需求有望保持强劲。2018年供需平衡仍有改善边际,预期铜价中枢将有抬升,而精炼铜供需平衡持续收紧,从2016年过剩54.1万吨, 2017年过剩14万吨,至2018年过剩仅5万吨。以此来看,铜价仍有良好支撑, 其价格中枢将会抬升。 但最大的风险仍在于美联储加息及缩表导致的流动性收紧和美元指数上行,以及因为整体处于去库存阶段的库存压力。

2014-2018全球铜供需平衡表

来源 | - | 2014 | 2015 | 2016 | 2017.1-7 | 2017F | 2018F |

ICSG | World Mine Production | 18,432.00 | 19,148.00 | 20,358.00 | 11,381.00 | 19,807.00 | 20,311.00 |

World Refined Production | 22,491.00 | 22,871.00 | 23,339.00 | 13,527.00 | 23,583.00 | 24,179.00 | |

World Refined Usage | 22,880.00 | 23,041.00 | 23,491.00 | 13,690.00 | 23,733.00 | 24,283.00 | |

Refined Balance | -389 | -170 | -152 | -163 | -150 | -104 | |

Deutsche Bank | Global Mine Production | 18.47 | 19.16 | 20.12 | - | 20.06 | 20.98 |

Global Copper Supply | 21.72 | 21.96 | 22.76 | - | 22.86 | 23.18 | |

Global Consumption | 21.6 | 21.93 | 22.52 | - | 22.93 | 23.48 | |

Market Balance | 0.11 | 0.03 | 0.24 | - | -0.07 | -0.3 | |

备注: ICSG 单位为千吨, Deutsche Bank 单位为百万吨 | |||||||

数据来源:公开资料整理

2014-2018中国铜精矿供需平衡表(万吨金属量)

- | 2014 | 2015 | 2016 | 2017F | 2018F |

Output | 160.2 | 155.8 | 161.4 | 165 | 172 |

Importation | 308.4 | 339.5 | 426.3 | 450 | 480 |

Demand | 446.9 | 498.9 | 549.9 | 580 | 615 |

Output-Demand | -286.7 | 343.1 | -388.5 | -415 | -443 |

Balance | 21.7 | -3.5 | 37.8 | 35 | 37 |

数据来源:公开资料整理

2014-2018中国精炼铜供需平衡表(万吨金属量)

- | 2014 | 2015 | 2016 | 2017F | 2018F |

Output | 688.4 | 736.9 | 764.8 | 815 | 860 |

Importation | 359 | 367.8 | 362.9 | 310 | 300 |

Exportation | 26.6 | 21.2 | 42.6 | 35 | 40 |

Consumption | 966 | 993 | 1031 | 1076 | 1115 |

Output-Consumption | -277.6 | -253 | -266.2 | -261 | -250 |

Balance | 54.8 | 90.5 | 54.1 | 14 | 5 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜金属行业运营监测与发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)