2014 年我国全部工业固体废物年产生量约 32.6 亿吨,参考发达国家危废产生量占总的固废产生量比例,即使以比例最低的日韩两国为参照,其危废占比也达到了4%-5%之间,若以 4%的占比计算我国每年危废产生量应当在 1.3 亿。 截止目前全国已核准的危废牌照总计约 4500 万吨,不到危废产生总量的 40%,大量危废未得到及时有效的处理处置。 2014 年, 244 个大、中城市工业危险废物产生量达 2436.7 万吨,其中,综合利用量为 1431.0 万吨,处置量 889.5 万吨,贮存量 138.0 万吨,危险废物产生量排在前三位的省是山东、湖南、江苏。前 10 名城市产生的工业危险废物总量为 925.0 万吨,占全部发布城市产生总量的 38.0%。危废综合利用量占利用处置总量的 58.2%,处置、贮存分别占比 36.2%和 5.6%,远远低于危废实际产生量。但由于危险废物行业在国内市场的兴起时间比较晚,并且在前期未引起足够的重视,导致危废行业在经验和技术上存在短板。不仅如此,由于行业投入资金规模较大,并且进入危废行业须取得相应资质,要取得危废资质需经过严格复杂的审批程序,这使得国内获得危废处置资质的企业不超过 2000 家,数量较少。危废目前处理需求和处置能力不匹配。危险废物行业壁垒高,行业里企业资质的申领非常难,同时,对于企业技术要求很高,处置过程中涉及焚烧、化学、安全等方面的问题。建设周期很长,前期涉及土地选址、立项、环评、验收等手续,非常耗时,产能建设周期远远满足不了市场增长的速度,这种现状又造成了市场缺口的增大。

当前危废企业又普遍存在产能利用不足的困境,经估算实际产能利用率在 60%到 70%之间,这样即使以乐观数据计算总处置率也不到 30%。一方面产能不足以覆盖危废产生量,另一方面产能却又利用不足,造成这种现象的核心因素是大量的危险废物被留存在生产企业或进入非法流通渠道。同样,随着新版《危废处置名录》等政策措施出台,危废监管越来越严格,危废处置率将会不断提高。

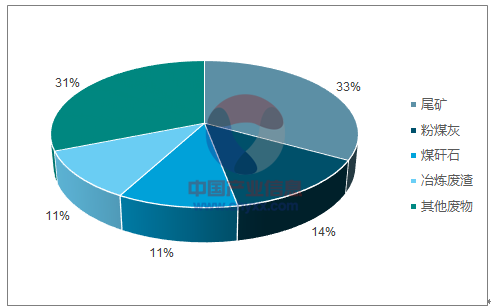

一般工业固体废弃物构成情况

数据来源:公开资料整理

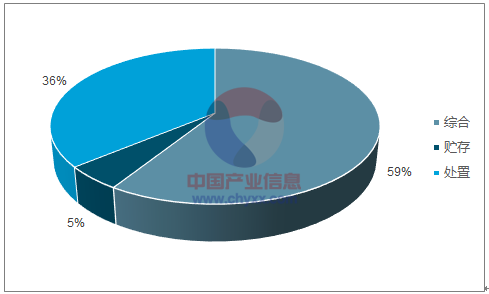

危险固体废弃物构成情况

数据来源:公开资料整理

各地区危废产生量(万吨/年)

数据来源:公开资料整理

行业格局较为分散,市场准入壁垒高危废属于资源开发利用型废物,有很大的利用价值,除了贮存和处置,还包括处理后的综合回收利用。工业固废提出“三化”处理原则,即减量化、资源化和无害化。 一、减量化处理。尾矿、煤矸石、粉煤灰和冶炼渣等工业固废可以做建材、烧水泥、铺路或做路基等,但这种利用方式使用价值相对较低。因此,要开发利用价值比较高的回收利用项目,如从尾矿中二次分选出金属,或从冶炼渣里分选出钢渣等。对危险废物减量化处理。要从源头控制。二、资源化处理。固废里如线路板、污泥等很多东西都可进行资源化处理,这些固废含有大量的铜、银等重金属,可以回收使之资源化,增加效益。三、无害化处理。危废要先进行酸碱中和等化学处理,再进行焚烧或填埋等无害化处理。

危废主要处理方式

处置类型 | 处理方式 | 技术分类 | 技术原理 | 优点 | 缺点 |

综合利用 | 回收利用 | 分类回收、固化技术等 | 利用化学或物理的方法将有害废物与能聚结成固体的某些惰性基材混合,从而使工业固体废弃物固定或包容在惰性固体基材中,使之具有化学稳定性或密封性的一种无害化处理技术。 | 粗资源化、处理方式简单直接 | 固化体破解后,废物会重新进入环境。资源利用率不高,易造成浪费。 |

循环再生 | 分解提炼技术 | 将垃圾分类,整理,分解提炼高价值物质,目前处于研究起步阶段 | 精资源化、防止潜在可用资源浪费 | 技术复杂成本高 | |

处置 | 填埋处理 | 直接填埋 | 将工业固体废弃物直接填入已挖好的坑中盖上压实,使其含有的有机物通过各种反应得以分解 | 处理费用低,方法简单。 | 容易造成地下水源和土壤污染的污染 |

卫生填埋 | 卫生填埋法就是将工业固体废弃物倒入具有地形特征的场地中,通过采取防渗、覆土和气体导排设施,消除对地下水源和大气的污染。 | 投资少、容量大和见效快的优点 | 解决不够彻底,有长期风险 | ||

焚烧处理 | 焚烧和热解技术 | 利用高温分解和深度氧化,将有害变无害。 | 节约用地、处理量大、技术可靠 | 焚烧后产生的废气废渣,造成二次污染 |

数据来源:公开资料整理

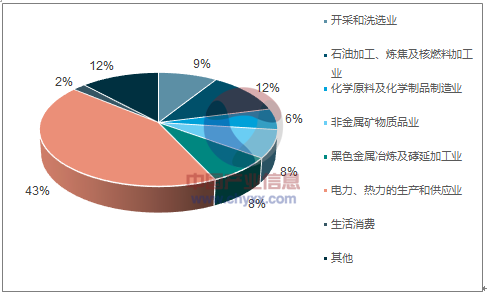

非电领域潜在市场空间大,预计不小于电力超低排放。1)非电领域煤炭消耗与电力基本持平。石化、基础化工、黑色金属冶炼、非金属矿物制品及开采等几大非电重点行业消耗煤炭量占据全国消费总量的 43%,与电力及热力生产及供应业消耗的煤炭量持平。

各行业煤炭消耗占比

数据来源:公开资料整理

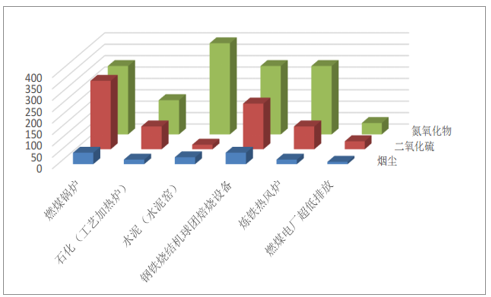

2)非电领域烟气排放标准大大宽松于电力领域。 如新建燃煤锅炉颗粒物、二氧化硫、氮氧化物排放标准分别为 50、 300、 300mg/m³,在用燃煤锅炉颗粒物、二氧化硫、氮氧化物排放标准分别为 80、 400、 400mg/m³,石化行业工艺加热炉烟气排放标准是颗粒物、二氧化硫、氮氧化物排放标准分别为 20、 100、 150mg/m³。整体与电力行业超低排放的标准还有较大差距。可以预见非电领域污染排放在雾霾形成中占据非常大的原因,非电领域烟气治理潜力巨大。

烟气排放标准(除超低排放外均针对普通地区新建项目, mg/m³)

数据来源:公开资料整理

非电行业标准在不断提升。2017年 6 月份环保部对《钢铁烧结、球团工业大气污染物排放标准》等 20 项国家污染物排放标准修改单(征求意见稿)征求意见。 本次排放修改主要涉及钢铁、建材、有色、火电、锅炉、焦化等多个 行业,共 20 项标准,修改内容主要是全面增加无组织排放控制措施要求,以及加严了钢铁烧结、球团工业大气污染物特别排放限值,对玻璃、陶瓷、砖瓦工业增加大气 污染物特别排放限值。 无组织排放控制主要是对物料(含废渣)运输、装卸、储存、转移与输送,以及生产工艺过程进行控制,新建项目要求自修改单发布之日起执行,现有企业要求自 2019 年 1 月 1 日起执行,其中京津冀大气污染传输通道城市自 2017 年 10 月1 日起 执行。无组织排放的主要污染物为颗粒物及 VOCs,全面控制主要需要进行封闭、除尘等控制措施,预计将会直接利好于除尘市场的发展。修改或增加钢铁烧结等五个行业的大气污染物特别排放限值,将进一步增加非电行业脱硫脱销除尘的市场容量。

以钢铁烧结烟气治理为例,特别排放限值提标将带来改造市场约 223 亿元。从 2010 年到 2015 年,安装脱硫设施的钢铁烧结机面积由 2.9 万平方米增加到 13.8 万平方米,安装率由 19%增加到 88%,估算烧结机总面积为 15.7 万平方米。此前烧结的脱硝的排放标准针对新建及重点地区的特别排放限值为 300mg/m³,较为宽松,行业内烧结烟气脱硝处于起步阶段。此次修订将使得特别排放限值中的氮硫尘的排放标准均有所提高,为应对提标如果只增加脱硝装置每平方米烧结机约需要投资额 21 万元左右(按照宝钢部分项目估算),如果完整的使用全套的脱硫除尘脱硝工艺,则每平方烧结机约需要投资额 50 万元左右(电除尘+半干法脱硫除尘+中温 SCR工艺约需要 46 万元左右,电除尘+活性炭协同治理工艺约需要 56 万元左右),并假设完全改造及只增加脱硝装置两种方法各占一半。需要遵循特别排放限值的重点控制区包括北京、天津、上海等在内的三区十群 46 个重点城市及“2+26”城市,合计共 69 个城市。考虑到截至 2015 年底,三区十群全部的 114 个城市工业脱硫设施约占全国的61.2%,我们估计需要遵循烟气排放特别排放限值的区域的烧结机面积占全国的 40%。则估算此次烧结烟气提标将带来改造市场约 223 亿元。

最严京津冀治霾行动推动大气治理发展。 环保部印发《京津冀及周边地区2017-2018 年秋冬季大气污染综合治理攻坚行动方案》,《方案》要求在全面完成《大气十条》考核指标的基础上, 2017 年 10 月至 2018 年 3 月, 京津冀大气污染传输通道城市 PM2.5 平均浓度同比下降 15%以上,重污染天数同比下降 15%以上,其中北京、天津、石家庄等要求 PM2.5 平均浓度同比下降 25%,大气治理考核目标进一步提高。此次行动方案相比年初的方案更为详细具体,由此前的 7 部分 19 条扩充 11 部分 32 条,并对 2+26 个城市各自分别在重点工作、主要任务、完成期限及工程措施进行了详细的划分,落实各自责任。其中除包括加快推进“散乱 污”整治、散煤治理、清洁能源替代、工业错峰生产、移动污染源管控等外,具体到环保领域主要涉及环境监测及烟气治理。《方案》在第一条重点就提出要加快区县监测网络建设, 2017 年 10月底 前, “2+26”城市所有 327 个区县全部建成包含 S02 等六项参数在内的空气质量自动监测站点;推动烟气排放自动监控全覆盖,在 2017 年 10 月底前,全面排查排气口高度超过 45 米的高架源,全部安装自动监控设施,电力等行业均应安装自动监控设施。同时要实时监控锅炉污染物排放状况, 2017 年 11 月 1 日起,不达标或未达到相关排放要求的燃煤锅炉,一律停产改造。 烟气治理相关内容主要是推动锅炉升级改造,北京市完成 2500 台燃气锅炉低氮改造,其他城市燃煤锅炉在改燃的过程中同步实现低氮改造;对“散乱污”企业污染治理设施全面提升改造;加强无组织排放治理改造,配备除尘设施;并全面开展重点行业 VOSs 综合治理,在 2017 年 10 月底前,各地基本完成整治工作,未完成治理改造的企业,依法实施停产整治,纳入各地冬季错峰生产方案。 此次《方案》考核目标更为严格,主要任务更为详细具体,并将具体任务落实在各个城市,加强执行效果,预计将对环境监测及烟气治理市场带来有利推动。

相关报告:智研咨询发布的《2018-2024年中国危废处理行业市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国危废处置行业投资战略分析及发展前景研究报告

《2024-2030年中国危废处置行业投资战略分析及发展前景研究报告》共十四章,包含2024-2030年危废处置行业投资机会与风险,危废处置行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)