一、疫苗行业市场现状

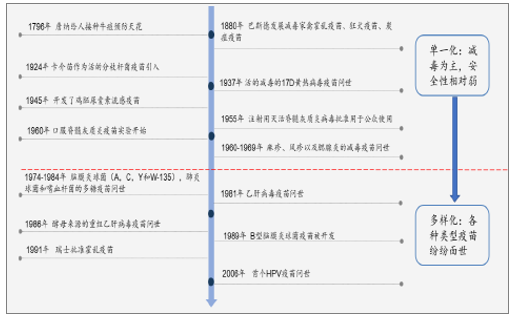

全球疫苗发展较早,品种丰富。随着疾病认识的逐渐加深,除了疫苗品种本身的增多外,疫苗也开始往多价,多联发展。四大家疫苗研发内容主要包括多种联合疫苗(五联、六联等),下一代脑炎疫苗,以及HIV疫苗、呼吸道合胞病毒疫苗(母体或者婴儿用),艰难病毒疫苗,现流行的寨卡疫苗,埃博拉疫苗等。

全球疫苗发展简史

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国生物制品市场供需预测及投资前景分析报告》

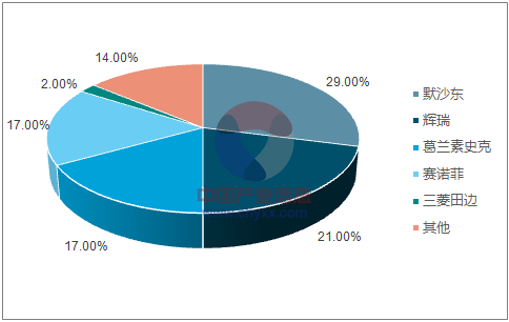

2016年全球疫苗公司市场份额占比

资料来源:公开资料整理

我国疫苗实践较早,但真正的产业化却相对较晚。疫苗的来源从传统的类比如血源、鼠脑组织,鸡胚等,发展到人二倍体细胞、vero细胞、CHO细胞等,疫苗安全性提高。从多糖疫苗到结合疫苗的发展,使得幼儿也能通过疫苗获得免疫力。

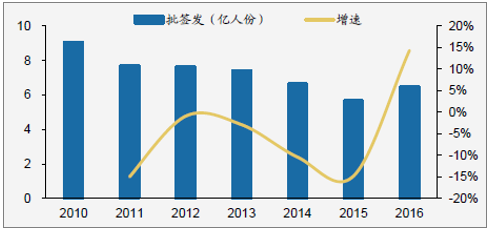

从全病毒(细菌)到裂解苗再到亚单位苗,避免了疫苗使人感染的可能,更加安全。此外多联多价的发展趋势与国际相同。疫苗批签发为疫苗进入我国市场的唯一途径。一类苗批签发量较大,单价低,利润相对少;二类苗壁垒高,利润高,同时以国为主(约占二类苗90%)。2016年由于山东疫苗事件影响,二类苗批签发量明显降低。2017年,疫苗批签发回暖,HPV疫苗开始有批签发,进入中国市场。

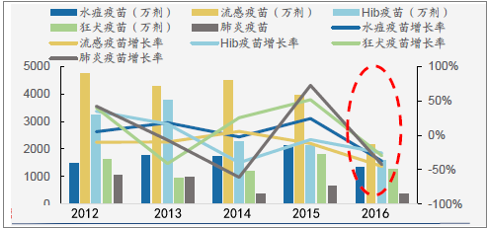

中国疫苗总的批签发

资料来源:公开资料整理

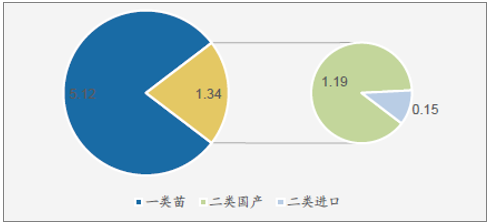

2016年各类疫苗批签发占比

资料来源:公开资料整理

各种疫苗历年批签发以及增长率

资料来源:公开资料整理

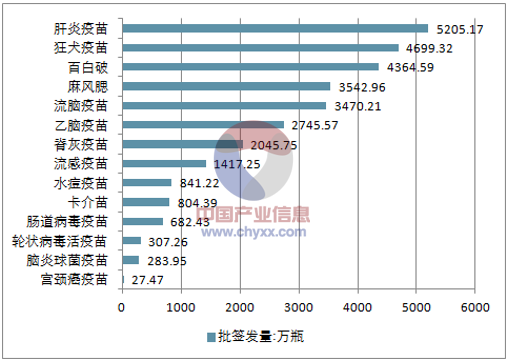

2017年1-7月部分疫苗批签发量

资料来源:公开资料整理

二、疫苗行业市场集中度分析

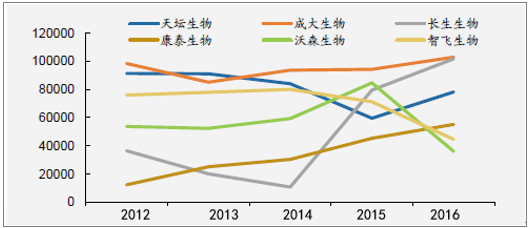

疫苗行业市场集中度高,全球疫苗市场四大家占比超过80%。我国疫苗企业较多,部分品种竞争激烈。2016年由于山东疫苗事件影响,智飞及沃森疫苗产品营业额大幅下降,2017年上半年大部分疫苗企业发展加速,部分增长率达100%,沃森自产疫苗增长达88%。

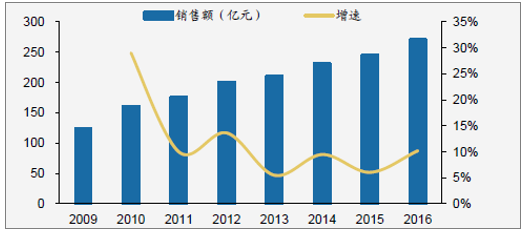

国内疫苗发展规模

资料来源:公开资料整理

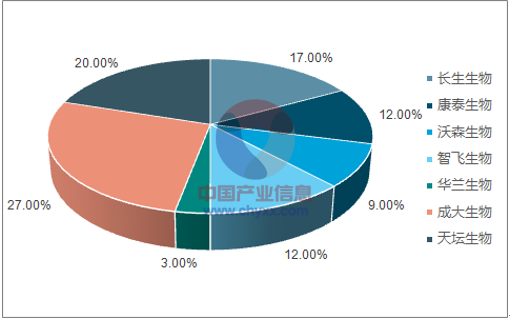

主要上市疫苗公司占上市公司疫苗份额

资料来源:公开资料整理

各大公司疫苗产品营业额(万元)

资料来源:公开资料整理

2017年1-7月部分疫苗批签发量

资料来源:公开资料整理

2017年,除国外重磅疫苗产品(默沙东的HPV疫苗,辉瑞13价肺炎疫苗)引入中国外,国内的疫苗研发也将进入收获期,如HPV疫苗和13价肺炎疫苗。预计国内HPV疫苗市场规模为54亿,13价肺炎疫苗约20亿。进口疫苗由于运输、检验检疫程序复杂,占市场份额一般较小。

HPV疫苗研发现状

资料来源:公开资料整理

2016年,国务院公布《国务院关于修改〈疫苗流通和预防接种管理条例〉的决定》,修改二类疫苗流通方式,采用省级疾病预防控制机构组织在省级公共资源交易平台集中采购的方式。该方式取消了疫苗批发商等中间环节,但由于冷链物流等运输费,大部分省市,如湖南、福建、浙江等地疫苗中标价上涨。

目前绝大多数省市已完成了省级挂网采购,只是有一些省市的招标平台还未搭建好。例如河南省为河南招标采购服务有限公司代理招标。大多数省市已经完成2017年的第一次全省招标采购,恢复各种疫苗的供应,疫苗市场回暖。

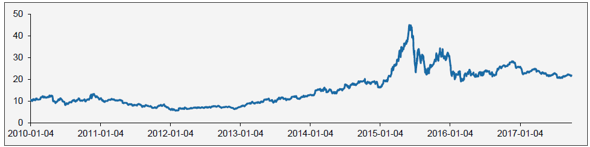

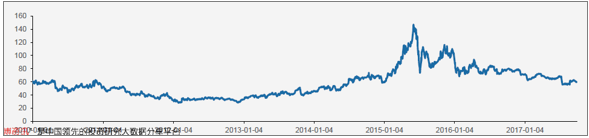

2017年1月1日至9月29日,IVD 板块指数逐步震荡向下,整体处于上轮上涨后的估值消化阶段。此阶段板块PE水平(TTM)亦呈现整体回落态势。

2010年1月-2017年9月IVD板块指数走势

资料来源:公开资料整理

2010年1月-2017年9月IVD板块PE(TTM)倍数变动情况

资料来源:公开资料整理

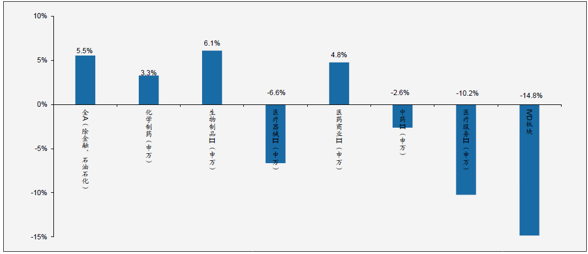

2017年1月1日至9月29日,受市场整体风险偏好影响,IVD 板块表现欠佳,期间板块下跌14.8%。在医药各细分板块中涨幅靠后。

二级子行业2017年1-9月涨跌情况

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告

《2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告》共十四章。首先介绍了无人接驳车行业市场发展》共十四章,包含2024-2030年流行性感冒疫苗行业投资机会与风险,流行性感冒疫苗行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国流行性感冒疫苗行业发展现状:产业发展前景广阔,疫苗覆盖率有待进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)