一、电影行业投资情况分析

2016-2017年行业供给侧逐渐出清,同时带来估值的下行,市场对于行业相对比较悲观,但是却忽视了传媒行业需求中长期持续增长的事实,从美国过去将近一个世纪的发展历史来看,除了二战前后,文娱消费支出在个人消费中的占比处于持续上升通道。

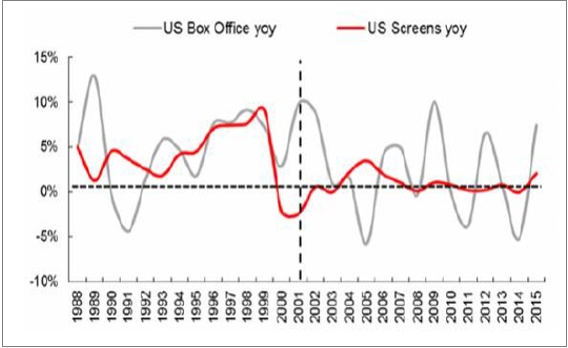

中观层面,借鉴美国电影产业的历史发展经验,银幕建设与票房收入互为推动力,银幕建设在中长期为票房提供基础支撑,票房数据则在短周期中影响银幕建设的节奏。微观层面原因在于影院投资公司要通过票房数据判断此后投资规模,而影院的建设从拿到订单到成功交付需要一定的时间,形成了银幕增速在反应速度上的时滞,

中国2006年至今的影院数及票房整体也呈现如此规律。1988年至今美国银幕数与票房增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国电影院线市场分析预测及投资方向研究报告》

2006年至今中国银幕数与票房增速

资料来源:公开资料整理

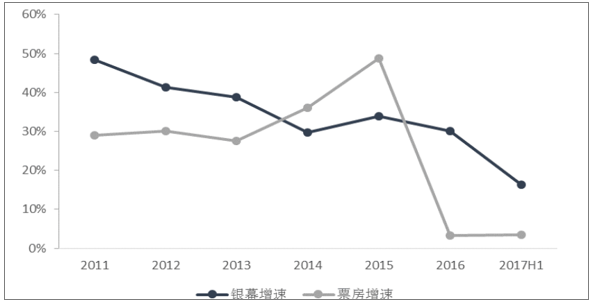

比较票房增速与银幕增速后可得,渠道下沉对票房增长的驱动正在边际减弱。

票房增速与银幕数增速对比

资料来源:公开资料整理

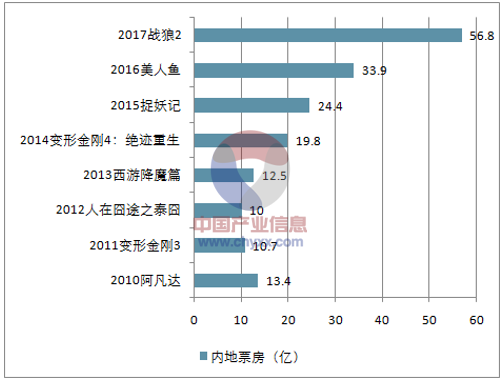

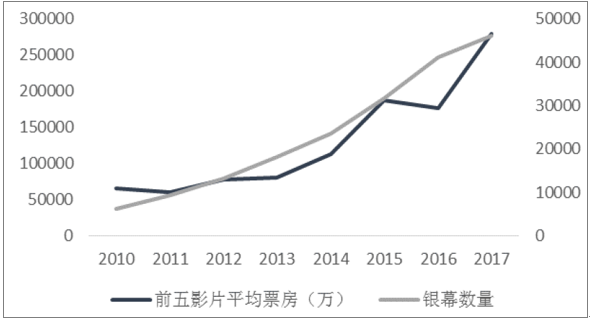

优质内容已成主要驱动力。通过对2010-2017年票房最高影片和前五大票房电影的平均票房的统计,对比银幕数量的扩张速度,发现头部影片基本保持同步的增长,优质头部电影即使在整体票房增速放缓的同时,仍然保持高增速,票房冠军《捉妖记》、《美人鱼》、《战狼2》分别以24.40亿、33.92亿、56.79亿持续打破票房纪录。

2010-2017票房最高影片

资料来源:公开资料整理

2010-17银幕数量和前五大影片平均票房

资料来源:公开资料整理

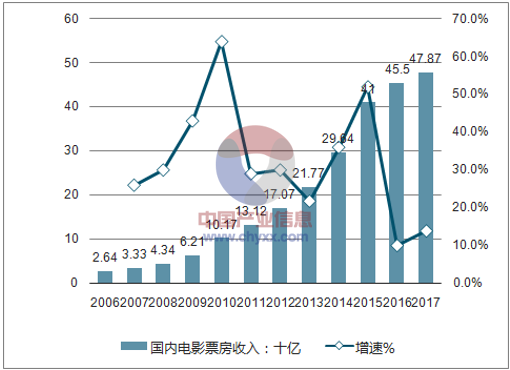

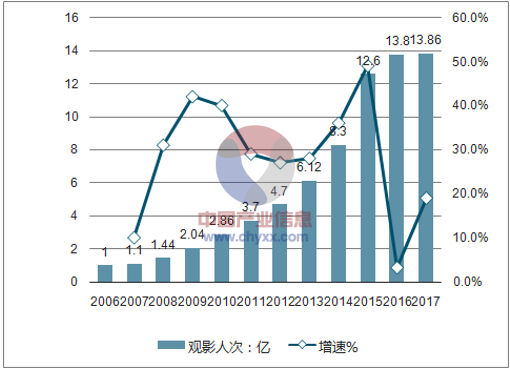

票房市场正处于从旧增量向新增量过渡的阶段,短期内票房增速将趋缓,保持10%-20%增速,预计2017年整体票房将达到达525亿左右,增速在15%左右,2018年电影票房市场在内容为主要驱动因素下增速保持平稳状态,增速在10%-20%之间,渠道布局不断扩张下单片的空间有望进一步打开,优质头部影片有望达到《战狼2》票房量级。

国内电影票房收入及增速走势

资料来源:公开资料整理

国内电影观影人次及增速走势

资料来源:公开资料整理

二、同时预计衍生品有望保持高增速,打开行业空间。

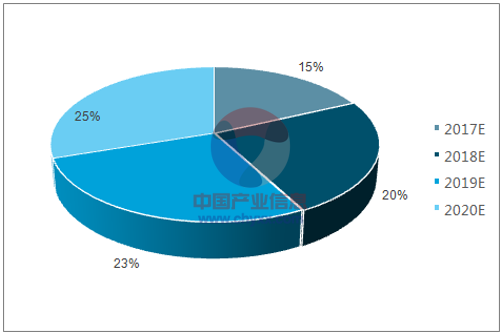

当前衍生品销售份额占比仍然较低,但已逐渐成为整个电影产业未来发展最有潜力的一环。一方面是目前国内还没有形成如美国迪士尼等完整的IP 衍生品变现模式,另一方面国内盗版也是比较重要的影响因素之一。随着产业链的完善以及国内政策对于盗版打击的趋严,这一领域的变现有望超过市场的预期,成为电影产业增速最快的细分领域之一。

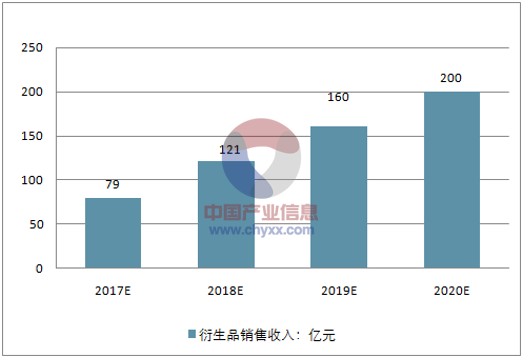

预计在未来三年内衍生品有望占电影票房收入的25%,市场规模有望达到200亿左右。

国内衍生品假调份额占比预测

资料来源:公开资料整理

国内衍生品销售收入测算

资料来源:公开资料整理

国内衍生品市场测算

- | 2017E | 2018E | 2019E | 2020E |

假调份额占比 | 15% | 20% | 23% | 25% |

衍生品销售收入:亿元 | 79 | 121 | 160 | 200 |

票房收入:亿元 | 525 | 604 | 695 | 799 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。