一、稀土储量情况分析

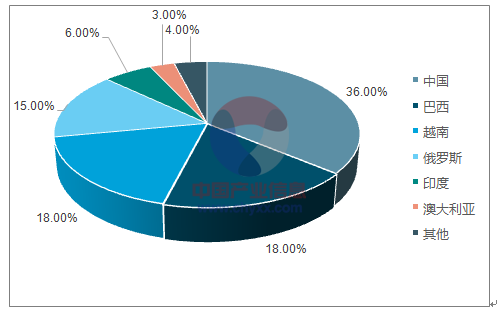

全球稀土看中国。2017年,稀土全球储量超过1.6亿吨,年产量16-17万吨(折REO)。中国以36%的稀土储量供应了全球供给80%的稀土产量,具备绝对的话语权。

2017年,稀土储量分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国稀土市场深度评估及未来发展趋势报告》

2017年,稀土产量分布

资料来源:公开资料整理

稀土具有良好的光、电、磁、热等特性,在石油、化工、冶金、纺织、陶瓷、玻璃、永磁材料等领域都得到了广泛的应用,被誉为“工业味精”。如铽常用于制造荧光粉、铈常用作汽车尾气催化剂、钐钴磁体和镨钕氧化物用于电动机永磁体的部件等。

二、需求情况分析

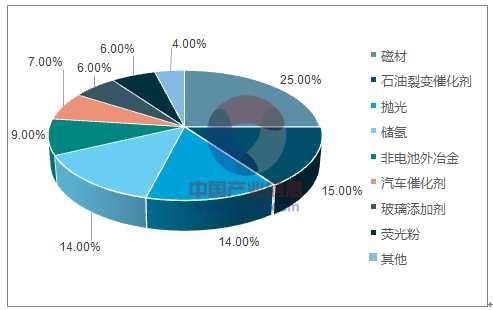

稀土下游需求,主要包括磁材、各类催化剂、合金、玻璃、陶瓷、添加剂等。其中,磁材占据总需求25%的比重,催化剂、抛光粉、储氢电池等需求占比也超过了10%。综合来看,大多数需求领域都维持低速增长,折合稀土需求也维持低速增长态势。

稀土应用分布广泛

资料来源:公开资料整理

稀土需求市场占比

资料来源:公开资料整理

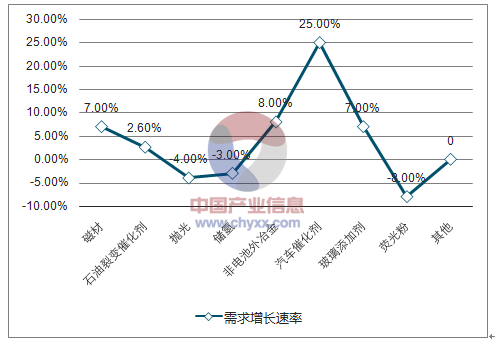

稀土需求增长速率

资料来源:公开资料整理

稀土需求维持低速增长

市场 | 占比 | 需求增长速率 |

磁材 | 25% | 7.0% |

石油裂变催化剂 | 15% | 2.6% |

抛光 | 14% | -4.0% |

储氢 | 14% | -3.0% |

非电池外冶金 | 9% | 8.0% |

汽车催化剂 | 7% | 25.0% |

玻璃添加剂 | 6% | 7.0% |

荧光粉 | 6% | -8.0% |

其他 | 4% | 0 |

合计 | 100% | 3.57% |

资料来源:公开资料整理

三、供给端情况分析

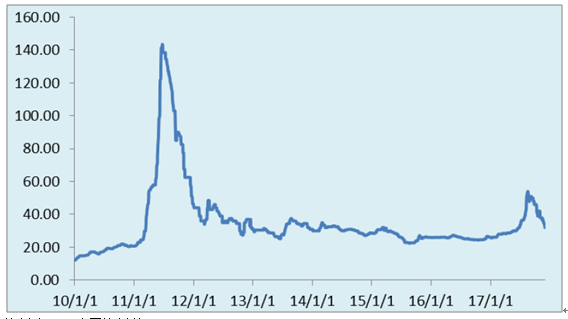

由于稀土需求端难有超预期增长,影响稀土价格的变量更多地集中在供给端。稀土属于国家战略型资源,实行生产总量控制计划。2016年和2017年,稀土开采指标和冶炼分离指标分别为10.5万吨和10万吨,且指标已逐步向六大稀土集团集中,行业整合已经完成。

黑稀土的存在导致稀土的供需表现长期供过于求。稀土的需求端整体维持低速增长;由于黑稀土的存在,实际供应量持续超过合法指标,导致稀土价格长期低迷。对于供过于求的局面,只能通过政府“有形之手”来管控和打击。具体来看,收储和打黑对应稀土供需和价格具有显著影响。

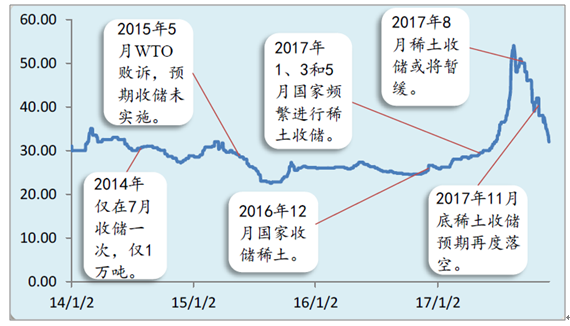

黑稀土泛滥,导致价格长期低迷

资料来源:公开资料整理

收储、打黑政策对稀土供给进行干预的效果越发明显。通过回顾14年至今的稀土收储和打黑政策变化对氧化镨钕价格的影响发现:(1)在稀土收储方面,17年以来,稀土收储的频率相较于14-16年开始逐渐加大,而且每次稀土收储预期的落空都会导致氧化镨钕价格下跌;(2)在稀土打黑方面,17年的稀土打黑频率有所增加,而且相对于以前的稀土打黑,17年5、6、7月份的执法行动更能落到实处,对非法稀土的开采提出的勒令整改也收到了成效,导致氧化镨钕价格大幅上升,有别于以往打黑只引起价格的小幅波动。

打黑带来供给供给收缩,价格上涨

资料来源:公开资料整理

收储政策带来供给弹性

资料来源:公开资料整理

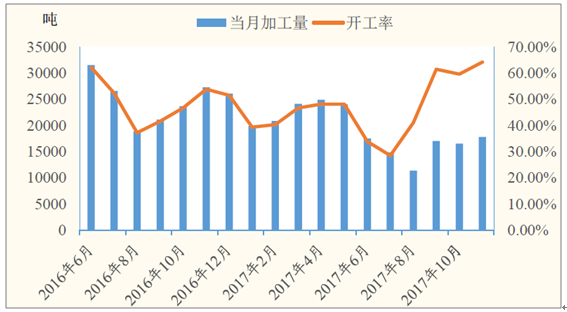

领导层变动,打黑出现反复。2017年2月起,稀土办副主任史瑞庭兼任工信部原材料工业司副司长,主导打黑工作。史瑞庭曾经有过多年的一线稀土工作经验,其主导的针对冶炼厂的检查,掐断了黑稀土进入产业链的通道,直接导致供应下降,6-8月份稀土价格翻倍。

8月份以后,稀土办管理层出现变动,一时间政策陷入真空期,打黑进程也出现了反复,已关停的冶炼厂相继复产,导致稀土价格重新下跌。

17年8月后,冶炼厂开工率回升,打黑出现反复

资料来源:公开资料整理

2017年6-8月的打黑过程已经充分证明稀土供改的必要性和可行性,但领导层的更替,让打黑功亏一篑。坚信若政府稀土部门领导层稳定后,继续执行原有的打黑方针,黑稀土供应必将得到有效抑制,稀土价格有望底部突围,建议配置行业龙头公司。推荐标的:盛和资源、北方稀土、广晟有色。

价格已处历史底部,静待政策催化剂

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国稀土行业竞争战略分析及市场需求预测报告

《2024-2030年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。