1、奢侈品电商快速发展

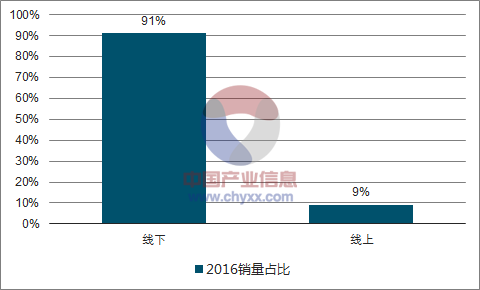

奢侈品行业整体面临众多挑战。从渠道表现来看,传统奢侈品零售渠道仍然占据主导地位,但增长动力不足。2016年,全球奢侈品线下渠道实际销售额占比达到91%,同比增长仅为2%。线上奢侈品零售额占比低,但增长表现亮眼。2016年,线上奢侈品销售占全球市场比例为9%,增长率则高达12%。细分市场来看,2011-16年间,美国线上渠道销售额最高,销售金额达到了105亿美元,中国受益于电商大环境的快速发展,奢侈品线上渠道的发展同样迅速,在销售额上仅次于美国。随着奢侈品品牌全渠道建设的加速和奢侈品消费趋势的改变,线上奢侈品的渗透率将逐渐加深。

全球奢侈品消费分渠道占比

数据来源:公开资料整理

奢侈品线上渠道销量(十亿美元)

数据来源:公开资料整理

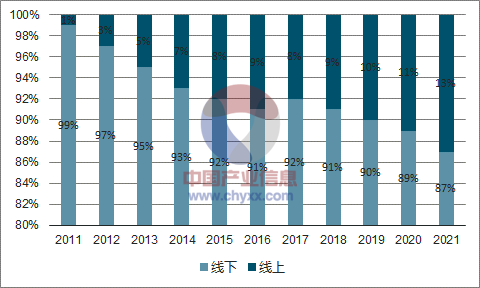

从销售渠道来看,传统销售渠道仍然是主流,但份额在不断下降。2016年,线下渠道销售额占全部渠道销售的比例为91.1%,同比下降了1%。在2012-2016年间,奢侈品线下渠道销售占比持续下滑,线上渗透率逐渐上升。尽管目前奢侈品线上渠道销售额占比较小,但其快速增长的趋势不容忽视。受到消费者习惯转变和奢侈品品牌全渠道建设的影响,未来线上渠道占比将继续增长,在2021年有望达到13%。

2011-2021年中国奢侈品销量分渠道占比及预测

数据来源:公开资料整理

从细分品类来看,奢侈品消费者对不同品类的购买渠道偏好不同。其中,酒类的线上购买比例最高,达到10%;服装、眼镜线上购买比例次之,占比9%;皮革制品和美妆个人护理产品,线上销售额占比排在第三位,为8%。相比于以上品类,部分品类的线上购买比例明显偏低。数据显示,奢侈便携式设备(电子产品)的线上购买比例几乎为0,文具、珠宝和钟表等品类的奢侈品的线上消费比例也很低,占比不超过5%。

2、奢侈品电商发展的驱动因素

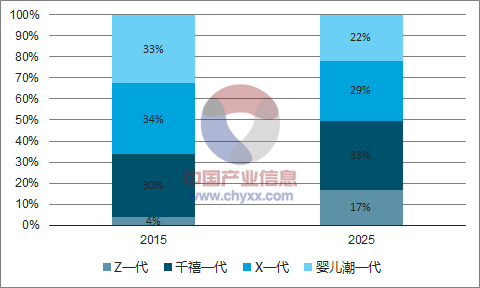

中国市场的奢侈品消费者正呈现出越来越年轻化的趋势,据数据显示,中国奢品消费者的平均年龄已经从35岁下滑到25岁,这一变化必然会影响奢侈品市场参与者的策略。预期未来,奢侈品消费客群的年轻化趋势将进一步深入。根据数据显示,2015年千禧一代和Z世代消费者拥有全社会34%总收入,而这一比例预期在2025年将增加到50%。这意味着,新一代年轻消费者在未来将拥有一半社会总财富,收入效应下以千禧一代和Z世代为代表的新一代的奢侈品消费者将在未来十年成为奢侈品市场的主力消费人群。

社会财富拥有占比

数据来源:公开资料整理

作为互联网原住民的新一代消费者,网络购物是伴随其成长的主流购物方式。德勤2017奢侈品力量多国调查显示,相比于X一代和婴儿潮一代,千禧一代消费者通过线上渠道购买奢侈品的比例为42%,高于X一代(34%)和婴儿潮一代(28%),显示出新一代消费者对奢侈品线上渠道的接受度和使用度更高,而这一趋势也表明线上渠道对于奢侈品来说正变得越来越重要。对于品牌商来说,应对未来潜在新一代消费费者的购买习惯将成为一大重要挑战,全渠道战略将变得越来越重要。

购买奢侈品渠道比例

数据来源:公开资料整理

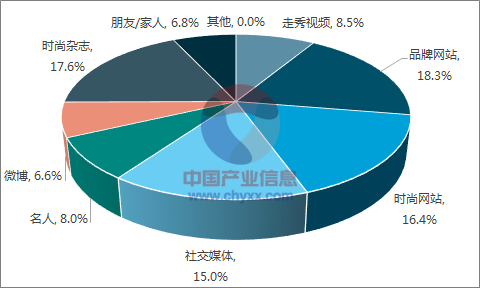

与此同时,新兴数字化媒体已成为中国新一代消费者获取奢侈品相关信息的重要渠道。根据数据显示,中国新一代消费者通过数字化媒体获取时尚讯息的比例高达75.6%,而传统媒体的影响仅占24.4%。具体来看,数字化媒体中,媒体讯息影响占比最高的是品牌网站,比例为18.3%,通过时尚垂直网站获取信息的占比为16.4%,排在第二位;社交媒体的影响占比为15%,排在第三位。传统媒体中,通过时尚杂志来获取潮流讯息为主要的渠道,占比17.6%,朋友或家人传播的比例为6.8%。新一代消费者对于数字媒体的依赖也将影响到消费者对于消费渠道的选择。

中国新一代消费者获取时尚讯息的渠道占比

数据来源:公开资料整理

虽然线下渠道仍旧是中国奢侈品的主要销售渠道,但是随着近年来零售行业数字化水平的不断提升,奢侈品电子商务也呈现出稳步发展的趋势。中国独特的数字化环境正使得越来越多的奢侈品品牌开始意识到在中国发展数字化渠道的重要性。

中国独特的数字化环境

数据来源:公开资料整理

85%的消费者诉求产生受到不同程度的数字化载体的影响,在购买前,网站信息、社交媒体、用户评论等都是影响消费者购买行为的重要因素,而在购买后也有近半数消费者希望能够通过在线的方式获得持续的服务,数字化已经渗透到消费者需求的各个方面,全渠道也因此成为企业发展的重要路径之一。

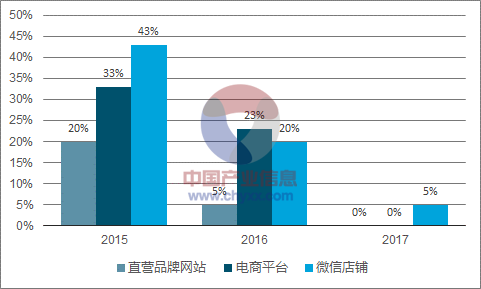

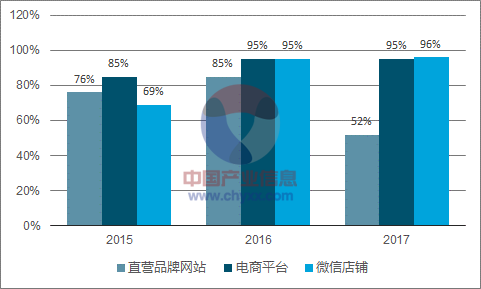

在这样的数字化环境中,奢侈品品牌进行了不同程度的线上尝试。L2的报告显示,截至2017年5月,只有9%的时装品牌没有进行线上销售,这个数字相比2016年下降了57%。同时开展直营电子商务和微信端电子商务的奢侈品品牌在2014至2017年间出现了明显的增长。截至2017年5月,40%的时装品牌和38%的手表&珠宝品牌开展了直营电子商务业务,这一数字较2014年分别上升了20%和24%;与此同时,奢侈品品牌正在尝试通过微信这个一对一的生态系统尝试销售小批量的商品,其中6%的时装品牌和14%的手表&珠宝品牌正在运营微信店铺。

消费各个阶段中与数字化载体的互动方式

数据来源:公开资料整理

在营销方面,奢侈品品牌也在更多利用数字化渠道和手段。微信和微博是奢侈品品牌进行数字化营销时使用最多的社交媒体。根据调研显示,2017年几乎所有的调研品牌都采用了微信和微博进行营销。与此同时,奢侈品品牌正在向着更受欢迎的短视频和流媒体平台聚焦。

时装类奢侈品线上渠道使用情况

数据来源:公开资料整理

不过从目前的发展来看,虽然奢侈品品牌在线上进行了多种类型的尝试,但是还没有顺利地将其网络影响力转化成销售额的增长,这需要奢侈品品牌通过更加多元和创新的方式来与消费者建立联系,奢侈品电商也有望迎来新一轮的发展机遇。

社交媒体使用情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国奢侈品行业竞争格局及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)