1、中国医药市场概况:增长潜力仍大

全球第二大医药市场,新兴国家崛起标杆。根据统计结果显示,2016 年中国医药市场规模实现超 2000 亿美元上升至全球第二,相较于美国超 4000 亿美元市场规模,显示出广阔市场拓展潜力(高基数人口需求驱动)。截至 2017 年 10 月,医药制造业共实现收入 2.4万亿元(+7.9%yoy),净利润 2713 亿元(+15.2%yoy)。在新兴国家药物需求扩张和公共卫生医疗完善的大浪潮影响下,我们预计 2017-2021 年中国医药市场规模有望随着药政改革的全方位深入保持 CAGR 8%-10%的复合增速。

中国医药制造业收入及增速

数据来源:公开资料整理

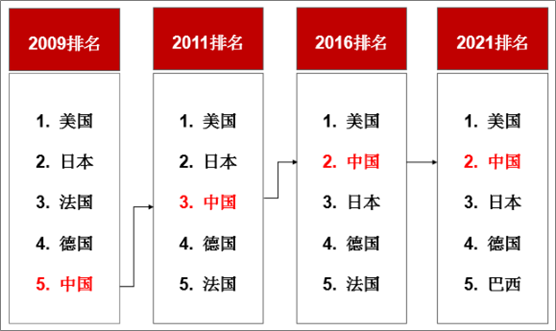

中国医药市场规模世界排名逐步上升

数据来源:公开资料整理

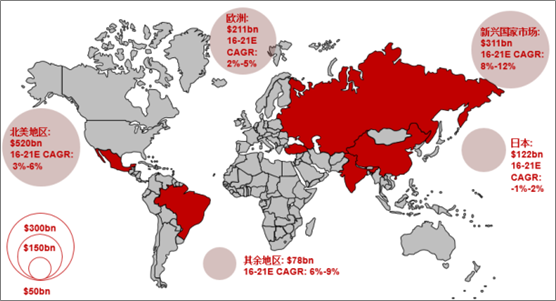

全球各地区医药市场规模及增速一览

数据来源:公开资料整理

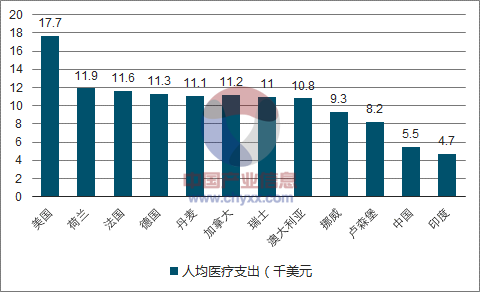

医疗支出占比进一步提升, 自费 比例提升 为主要增量来源。2016 年我国医疗支出占 GDP的比重为 5.5%,对比美国(17.7%)和其他发达国家(~10%)仍处低位。我们认为随着消费升级,老龄化等多因素的影响,未来医疗支出比例还有进一步的上升空间,而主要的增量则来自于居民对于专利药和特效药的消费能力提升,及自付比例的提升。

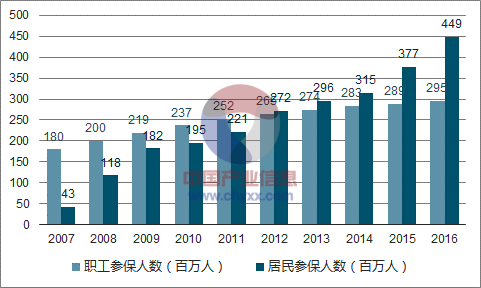

城镇基本医疗保险参保人数

数据来源:公开资料整理

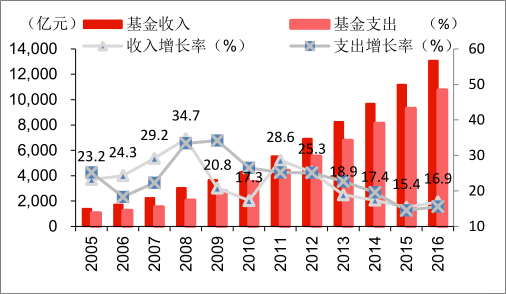

城镇基本医疗保险收支规模

数据来源:公开资料整理

2016 年各国医疗支出占 GDP 比重

数据来源:公开资料整理

2、中国未来医药市场畅想

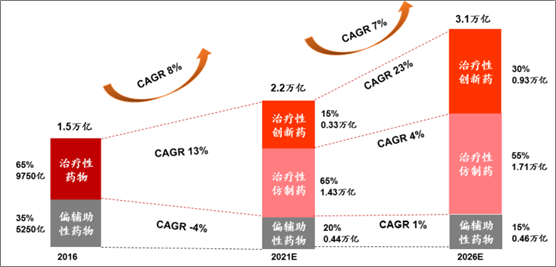

创新药高速增长,万亿市场规模可期。2016 年我国药品市场规模达 1.5 万亿元,参考美国药品市场格局,我们预计 2017-2021 年我国药品市场 CAGR 达 8%~10%。其中仿制药绝对市场规模稳定扩张,新药市场规模尚小(2016 年不到 10%市场份额),在鼓励创新政策的驱动下,我们预计创新药 2021 年有望攫取 15%份额,而 2026 年市场份额有望随着企业自身研发能力的进一步强化上升至 30%,实现近万亿市场规模。

中国历年药品终端销售额及预测

数据来源:公开资料整理

市场集中度提升,百亿美元龙头有望涌现。根据数据表明 2016 年我国前 10 名药企所占行业份额约 15%(vs 美国 60%和日本 50%),行业集中度远落后于发达国家,国内企业创新药目前尚以 Me-too 为主,且数量不多。在药政改革深化的大格局下,我们预期:在一致性评价政策的推动下,中国的仿制药市场有望迅速形成寡头垄断格局,并由国内药企主导。预计 2026 年我国仿制药市场 CR10 达到 30%,涌现收入超过 500 亿规模的大型仿制药公司;新特药受益于审评提速蓬勃发展,我们认为未来考虑到居民支付能力和性价比等多方面因素,国内药企仍然有望略占上风。预计 2026 年新特药的 CR10 达到 40%,其中有望诞生收入超过 300 亿的创新型公司;合计仿制药和创新药收入,我们认为国内有望出现数百亿美元收入的世界级药企。

中国历年药品终端销售额及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药制造产业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。