当前在国家“三去一补”的大背景之下,城市轨道交通为主打的基础设施建设受到国家和政府的充分肯定和支持,其 漫长的产业链正是解决国家产能等基础问题的关键。同时,对于传统交通,其系统体系是时变、强非线性、不可测控的,而 新兴技术 如物联网 、大数据和即时通讯技术 的 应用 ,改革 了整个供需端,同时带动管理模式的改变,简化原有的交通体系,这就是 智能交通系统的 技术 应用。智慧城市轨道交通的建设是典型后城镇化行业,当城镇化率超过 60%,其还能解决大城市交通拥挤的现象,对国家整体运行效率有着显著作用。

城轨交通市场规模庞大。据《中国城市轨道交通市场发展报告》统计,截至 2017 年6 月底,全国已有 31 个城市开通了 133 条轨道交通并投入运营,合计运营里程达 4400公里,在建线路总规模 5770 公里。全国共 58 个城市获批建设轨道交通,有 53 个轨交在建城市,里程约 7305.3 公里,其中地铁占比为 77.6%,预计到 2020 年,中国轨道交通运营里程将达到 7700 公里。

同时, 2013-2016 年,城市轨交投资额从 2165 亿元上升至 3847 亿元,CAGR 达到21%。我们假设按照年均约 21%的增速,预计到 2020 年,我国城市轨交投资额将达到 6900 亿元。

2012-2020 年城市轨交投资额

数据来源:公开资料整理

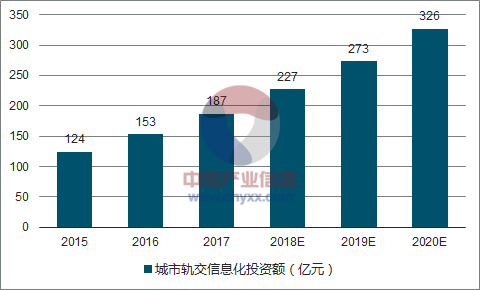

轨交信息化市场空间广阔。我国“十三五”期间,高铁和城市轨道交通领域基础建设持续投入使该领域细分市场保持较快增速。根据报告显示,我国的轨交信息化市场规模受益于轨交整体投入增长,到 2020 年将达到 326 亿元。

城市轨交信息化投资额

数据来源:公开资料整理

轨交建设周期性推动收入兑现,业务具有持续性。由于城市轨道交通建设属于线性平滑的业务,在开通运营前,地铁等城市轨道会经历规划设计、施工、车辆购臵等环节,需要 4-7 年完工。而一般开工后第三年是智能化机电设备的投资高峰期,由此造成轨道信息化系统落地收入确认的递延性。受此影响,2016 年智能轨交收入增量不多,增速较去年有明显下降。

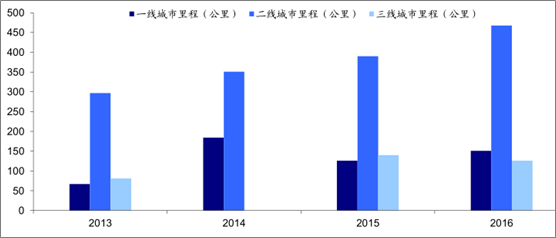

打破区域割据,二线城市成为轨交建设发力点。由于北上广等一线城市厂商已有相对竞争实力,其他城市的轨交项目通常会向当地具备经验实力的厂商进行招标,存在区域格局态势。而近年来,尤其是“十三五”期间,二线城市为主的轨道交通建设规模处于爆发增长阶段,割据的格局有望被打破。进入壁垒方面,由于轨交信息化对产品方案、安全性能上要求非常高,导致资质认证周期漫长,时间成本非常高昂,将进一步压缩存量市场,提高市场集中度, 技术突出、具备大型项目经验及雄厚总包实力的优质公司更具优势。

2013-2016 年 一、二、三线城市轨交新增开工线路里程(公里)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国城市轨道交通信息化市场监测及前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)