高端白酒具有稀缺性,品牌致胜,竞争格局最优。目前高端白酒主要以飞天茅台、五粮液和国窖 1573 为代表,外加少量的梦之蓝、内参等,竞争格局相对最优,市场容量接近 600 亿左右。高端白酒具有深厚的历史文化底蕴,品牌价值极高,具有稀缺性。也正因为此,高端白酒市场具有较高的品牌壁垒,一般白酒品牌很难打入。目前来看高端白酒的排位已基本确定,在消费者心中也已基本固化,现有高端白酒强者更强,尽享高端白酒蓝海市场。

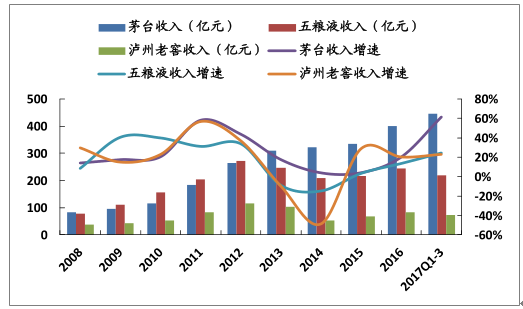

受益于消费升级和补库存周期,高端白酒业绩持续趋好。随着人民生活水平持续提高,消费持续升级,以政商务消费和送礼消费为主的高端白酒最为受益。行业深度调整后,高端白酒价格回归理性,渠道库存得以有效清理,终端消费需求持续回暖。茅台因其极高的品牌溢价自然状态下销售火爆,批价持续走高,渠道利润丰厚。五粮液控量保价,通过提升出厂价的方式倒逼批价和终端价回升,并最终结束多年倒挂局面顺利实现顺价。泸州老窖也通过控量保价等手段使高端产品国窖 1573 批价得以回升。整体下来,高端白酒批价的持续回升使渠道利润不断改善,经销商积极性大为改善,渠道补库存积极性提高。同时随着茅台批价的持续上行和供给短缺提价预期的强化茅台的投资属性渐浓,部分投资需求加入,终端需求持火爆。整体下来,高端白酒自 2015 年行业回暖以来,受益于消费升级和补库存周期,业绩持续趋好,预计未来高端白酒业绩将继续保持稳定高速增长。

高端白酒收入持续改善

数据来源:公开资料整理

高端白酒净利润持续改善

数据来源:公开资料整理

“三公消费”占比大幅降低, 高端白酒 需求结构更健康、合理,可看更长远。根据我们前面分析经过 2013-2014年两年的深度调整,“三公消费”的占比已经大幅降低,从原来的 40%下降到现在的 5%不到,跌无可跌。随着人民生活水平的持续提高,高净值人群的不断扩容,以前以“三公消费”助推的高端白酒消费开始逐渐被商务和大众消费承接,需求结构更加合理和健康。根据茅台官方口径估计,茅台酒“三公消费”的占比已从最高峰的 30%下降到了现在 1%不到,整个需求结构相比以前有了较大改善,公司业绩增长具备更稳定、持续的消费者需求支撑。同时,根据我们前面测算,估计高端白酒目前政务消费的占比为 2%,商务消费的占比为 60%,大众消费的占比为 38%,商务和大众消费成为高端白酒消费的主要来源。我们认为目前高端白酒的需求结构更合理和健康,周期将会进一步拉长,可看更长远。

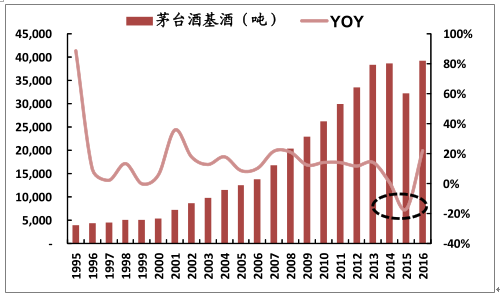

茅台产能瓶颈,2020 年前供需紧张,2018 年提价预期强烈。

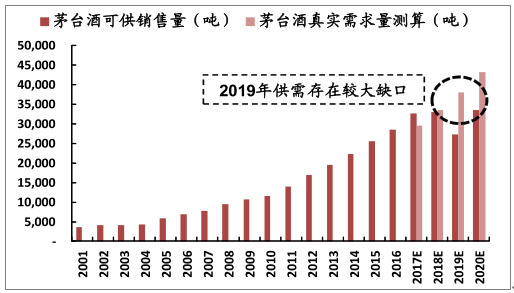

茅台历史基酒不足,2020 前成品酒供给不足。供给端:根据历年年报、季报等公告相关数据披露显示,在 2014、2015 和 2016 年的基酒产量分别是 38745 吨、32180 吨和 39313 吨,按 85%的出酒率计算,对应 2018年、2019 年和 2020 年可供销售茅台成品酒分别是 32933.25 吨、27353 吨和 33415.65 吨。我们发现 2015 年的基酒同比减量 16.94%,对应 2019 年的可供销售成品酒只有 27353 吨,存在明显的供给缺口。而 2018 年和 2020 年可供销售成品酒量基本持平,相比 2017 年只有微弱量增,2020 年前茅台酒的供给整体处于偏紧状态。 需求端:2017 年实际销售茅台酒预计是 29500 吨,按前面所述高净值人群复合增速 13.5%算,到 2019 年茅台酒真实需求预计是 38000 吨,供需存在较大缺口。

茅台酒 2015 年基酒减产 16.94%

数据来源:公开资料整理

茅台酒 2020 年前供需失衡

数据来源:公开资料整理

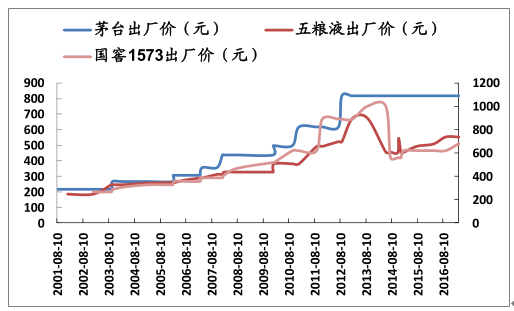

茅台批价持续上行, 渠道利差进一步扩大 。自行业回暖以来,受益于终端回暖,需求旺盛,茅台批价持续上行,从 2016 年年初的 840 元上升到现在的 1550 元左右,涨幅达 84.52%。当前一批经销商渠道利润高达 731 元,渠道剪刀差进一步扩大,一批经销商盈利颇丰。

茅台供需失衡 叠加批价持续上行 ,2018 年提价预期强烈。根据前文分析,茅台酒在 2020 年以前存在较大的供需缺口,在不能持续放量的情况下,唯有提价才能解决目前供需失衡的局面。同时,茅台渠道价差过大,历史经验证明渠道价差过大不利于公司对价格的管控,经销商也容易发生寻租行为。因此合理的提价有利于解决茅台当下的问题。根据历年提价情况,我们发现公司在 2006-2008 年那波行情中有过 3 次提价,提价基本发生在第一季度,提价幅度达 42.53%。在 2009-2012 年的那波行情中,茅台也进行了 3 次提价,提价都发生在 1 月份春节旺季,累计提价幅度达 64.13%。2017 年茅台官方承诺不提价,设定 1299 元价格红线,对经销商轰抬价格等行为加大惩处力度,铁腕控价。中秋国庆旺季更是通过放量并借助“茅台云商”平台使价格得以合理控制,但中秋国庆旺季放量结束后供给再次收紧,批价又开始上行。我们认为供需缺口严重,通过持续放量控制价格不可持续,提价箭在弦上。我们预计 2018 年 1 月或春节后茅台可能会提价,提价幅度为 15%-22%,但不排除因政策等多方面因素影响不提价或提价时间大幅延后。

茅台若提价,价格天花板打开,高端白酒未来量价齐升。根据历史提价情况我们发现茅台和五粮液历年提价基本处于互相追随状态,2008 年茅台超越五粮液后,茅台开始成为主导。2012 年茅台提价到 819 元后连续 5 年未提价,而五粮液在 2013 年后对行业形势判断有误,强行提价,出现一系列问题,然后下调出厂价 605 元。行业回暖后,五粮液通过提出厂价的方式倒逼批价和终端价回升并顺利实现顺价。目前五粮液出厂价已到 739 元,计划外执行价到 809 元。我们预计茅台出厂价提升后五粮液会紧跟茅台提价,同时国窖 1573 也会追随。我们认为 2020年前茅台供给紧张将留给五粮液和国窖 1573 一定的市场空间进行放量,未来高端白酒基本是量价齐升。

历史上茅台和五粮液的提价处于互相追随状态

数据来源:公开资料整理

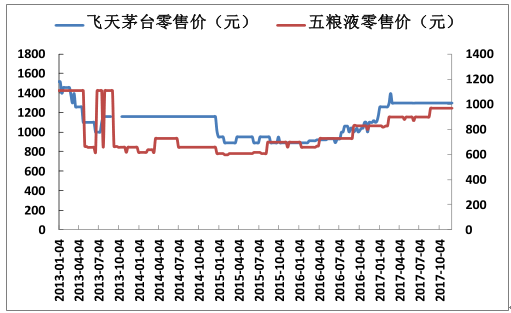

茅五终端零售价走势图

数据来源:公开资料整理

五粮液短期控量提价,长期量价齐升。2017 年五粮液为进一步理顺价格体系,采取控量保价的模式,通过适当的缩量来保证价格的坚挺,年初普五大商砍量 25%,批价持续上涨,目前维持在 840 元左右。但后来随着茅台供给的持续不足,市场缺货现象比较严重,给五粮液留了较好的市场空间,五粮液开始通过执行计划外价格,按照 769元和 809 元的计划外价格向市场投放了一定的量。此外,公司还积极加强终端渠道建设,推行百城千县万店工程,积极进行渠道的扁平化,扩展经销商。从长期来看,未来五粮液是量价齐升的,明年普五放量预计同比增长 20%。

泸州老窖高端产品国窖 1573 持续高速增长,今年销量预计达到 2012 年最高点。泸州老窖和五粮液一样在行业调整时战略失误,错误提价,导致国窖 1573 销量大幅下滑。自 2016 年以来,公司积极调整策略,进行有效改革,通过控量保价等方式使国窖 1573 持续恢复增长,2017 年动销持续趋好,预计销量今年已经达到了 2012 年的最高峰。未来国窖 1573 也会因茅台供给不足而实现量价齐升。

相关报告:智研咨询发布的《2018-2024年中国互联网+高端白酒行业市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高端白酒行业发展规划建议及未来发展潜力报告

《2022-2028年中国高端白酒行业发展规划建议及未来发展潜力报告》共十四章,包含2021年中国高端白酒行业运行环境,2022-2028年中国高端白酒行业发展趋势分析,2022-2028年中国高端白酒行业发展战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)