(1)智能配电网建设推动低压电器行业整体发展

①我国电力投资小幅增长,电网投资占比逐年提升

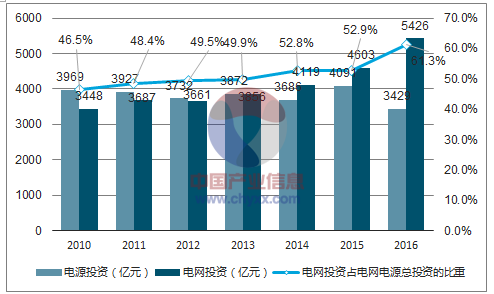

我国电网建设投资近年来有小幅增长,电网投资占电网和电源投资的比重有明显提升,电源投资占比逐年下降。据统计,2016 年全国已完成电网投资达 5,425 亿元,占电网和电源总投资的 61.3%,相比 2010 年提升了 14.8 个百分点。根据国家电力监管委员会公布的报告,电网投资中配电网建设投资额已经连续多年高于输电网投资。随着国家能源局发布的《配电网建设改造行动计划(2015-2020 年)》进一步明确“2015 年至 2020 年,配电网建设改造投资不低于 2 万亿元,其中 2015 年投资不低于 3,000 亿元,‘十三五’期间累计投资不低于 1.7 万亿元”的投资目标,预计我国输配电网络投资将持续上升。

2010 年至 2016 年我国电源投资与电网投资情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国低压电器行业运营态势与发展前景研究报告》

① 我国配电网自动化程度较低,亟需实现智能化升级

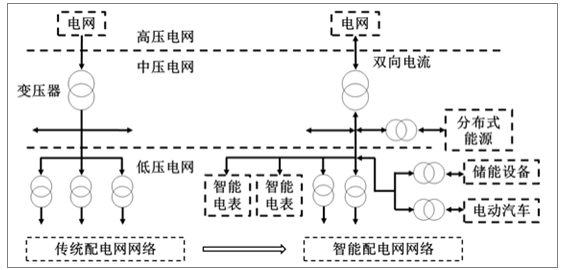

根据研究报告,目前我国的配电网自动化程度仍处于 20%的低位,相对于日本、德国、韩国等发达国家 50%的水平仍有较大差距。在新能源等不断并网对配电网升级的需求愈发强烈的背景下,《配电网建设改造行动计划(2015-2020 年)》明确了“推动配电自动化和智能用电信息采集系统建设,实现配电网可观可控”的配电网智能化行动目标。智能配电网是以配电网自动化技术为基础,利用智能化的开关设备、配电终端设备,实现配电网在正常运行状态下的监测、保护、控制和自愈控制的新型配电网络。

传统配电网网络与智能配电网网络的特征及区别

数据来源:公开资料整理

智能化配电网带来更高的供电可靠性、优质的电能控制、更好的兼容性、更强的用户互动能力,这将是我国实现建设具有高度智能、开放互动、广泛互联、坚强自愈的智能电网系统最重要的基础条件之一。

③配电网智能化建设计划将导致对智能型低压电器的较大需求

具备智能化电路通断及控制功能的低压电器产品是决定配电网自动化、智能化能力的关键性元器件,是构建坚强智能配电网的重要组成部分。我国低压电器行业正在开发的第四代低压电器产品,其总体目标是实现智能低压电器的网络化和高可靠性,主要特征是能够提供低压配电系统整体解决方案、适用于新能源发电系统、节能环保等,对换代技术研发提出了多方面的要求,需要低压电器企业在计量技术、通信技术、电子技术方面取得突破。能够成功突破技术壁垒的中高端低压电器企业势必极大受益于配电网智能化改造及升级所带动的市场需求。

综上所述,随着国家大力落实智能电网建设,不断加大配电网投资,有利推进配电网智能化升级,相应配电网的改造和智能化升级需求将推动低压电器行业整体技术水平和产量产值的全面提升。

(2)新能源发电市场高速增长,推动专用型低压电器技术快速进步

步入 21 世纪以来,我国能源发展成就显著,供应能力稳步增长,能源结构不断优化。随着能源供求关系近年来因资源约束日益加剧、火电为主的发电方式与生态环境的矛盾持续突出,风电、核电、太阳能光伏等新能源产业实现了高速发展。 “到 2020 年,核电装机容量达到 5,800 万千瓦,在建容量达到 3,000 万千瓦以上,风电装机达到 2 亿千瓦,光伏装机达到 1 亿千瓦左右”等诸多新能源产业发电领域目标,确立了新能源发电在未来我国电力市场中的重要地位。

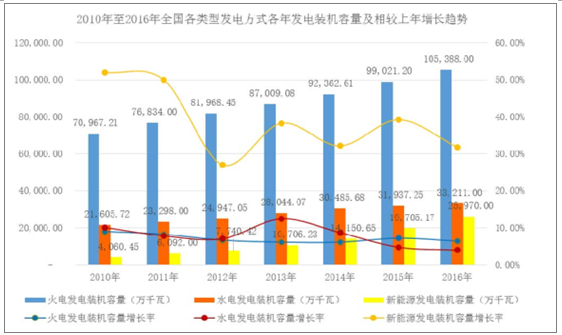

2010 年至 2016 年,我国按发电能源分类(其中新能源类别包括风电、核电及太阳能)的发电量和发电装机容量的变化情况,如下图所示:

数据来源:公开资料整理

数据来源:公开资料整理

从上图可以看出,新能源发电的发电量和发电装机容量逐年上升,两项统计数据的增长速度均远高于水电及火电的增长速度,体现了新能源发电在我国发电结构中的日趋重要的地位。其中,新能源发电量占当年发电总量的比例从 2010年的 2.94%上升至 2016 年的 8.69%,新能源发电装机容量占当年发电装机总容量的比例从 2010 年的 4.20%上升至 2016 年的 15.78%。

新能源发电的高速发展将带动一系列低压电器的需求增长。然而,各类新能源发电由于能源获取的方式、发电原理各不相同,需要根据各类能源的发电及配电特点进行改良甚至重新设计,对进入新能源发电领域的低压电器厂商提出了更高挑战。

新能源发电领域 | 对低压电器提出的相应挑战 |

核能发电 | 核电站的用电系统应采用独立的双重电力及配电系统,对和安全至关重要的设备应进行多重配置,在发生基准事故时能承受自然灾害的影响,相应低压电器产品出厂前必须通过耐受放射性辐射、耐受压力、湿度、高温、酸碱度、冲击能量等测试。 |

风力发电 | 双馈型和永磁直驱型风力发电机组对低压断路器、接触器的性能要求有差异;低电压穿越以及对低压电器的极端温度、高海拔、高湿度的耐受能力的需求对低压电器的材料和极端环境的性能表现提出了较高要求。 |

光伏发电 | 需要研发专用型的直流断路器等低压电器系列产品以控制短路时发生的逆向电流,以此保护光伏电池串组,满足光伏发电企业对供配电安全性、可靠性的较高要求。 |

数据来源:公开资料整理

综上所述,虽然新能源发电占我国能源发电结构的比例相较火电、水电仍然较低,市场规模相对较小,且研发专用型特种低压电器所需付出的成本较高,但能够投入足够资源,率先进入新能源发电领域的低压电器企业预期将凭借先发优势,受益于高速发展并不断扩大的新能源发电市场。

(3)电动汽车充电桩市场需求快速增长

随着国民经济与电器工业的不断发展,电力用户的类型和需求也在不断发生变化。近年来,国家政策大力鼓励电动汽车的生产制造,电动汽车在我国的普及程度不断上升,电动汽车充电设施的建设速度也随之加快。2015 年 11 月,国家发改委等四部委共同发布的《电动汽车充电基础设施发展指南(2015-2020 年)》提出:“到 2020 年,我国将新增集中式充换电站超过 1.2 万座,分散式充电桩超过 480 万个,以满足全国 500 万辆电动汽车的充电需求;2020 年之前建成超过 1,000 座城市快充站。”该指南的出台预示着电动汽车相关充电设备的市场将在“十三五”期间高速增长。

随着新能源汽车产业继续蓬勃发展,充电桩、大容量储能等配套设备市场的大规模增长将有效带动相关低压电器产品的销售增长。

(4)通讯数据行业高速发展,引致高性能低压电器产品需求

通讯数据行业是低压电器行业中高端产品最为重要的应用领域之一,需要高效、智能、稳定的供配电系统。电信领域的通信基站及数据中心属于一级负荷中特别重要的负荷,一旦出现用电故障,损失将无法衡量,其配电系统担负着网络服务器、数据硬盘等关键用电负荷,需要配电系统拥有极高的连续性和可靠性。电信客户及数据中心建设运营商往往对低压电器产品的可靠性、稳定性等有很高的要求,制定了非常严格的产品采购标准。

① 通信基站建设持续投入

我国移动通信网络的技术已基本普及第四代移动通信技术(4G),并且正处于研究和应用第五代移动通信技术(5G)的阶段。随着 4G 业务的发展和用户的普及,我国移动通信基站总数已从 2010 年底的 139.8 万个增加到 2016 年底的559 万个,年复合增长率高达 25.98%。根据工信部及三大运营商披露数据汇总,截止 2016 年底,我国共拥有 4G 基站约 263 万个。通信基站中的机架电源系统广泛使用交流接触器、断路器、浪涌保护器等低压电器产品。

2011 年至 2016 年中国移动通信基站建设规模

数据来源:公开资料整理

② 数据中心市场规模高速增长

包括电信运营商、互联网内容提供商、金融服务商在内的诸多企业需要大规模、高质量、安全可靠的专业化服务器托管和空间租用服务作为业务开展、推广及运维的基础,带动数据中心(IDC)市场规模高速增长。

2010 年至 2016 年中国数据中心(IDC)市场规模及未来年度预测

数据来源:公开资料整理

随着《国民经济和社会发展第十三个五年规划纲要》中“构建泛在高效的信息网络”、“实施国家大数据战略”等目标的确立,电信通信基站和数据中心基础设施产品的投资预计将持续提高,相关配套的低压电器产品市场也将进一步扩大。

(5)市场供求状况及变动原因

作为国民经济发展的基础配套产品,我国低压电器行业发展良好。根据统计,2009 年至 2014 年我国低压电器行业各主要低压电器类别的年产量持续上升,产销保持平稳增长,至 2014 年行业总销售额达到 730 亿元。2015 年及 2016 年,宏观经济增长速度产生一定下滑,房地产及工业行业投资建设速度放缓,低压电器行业总销售分别为670亿元和678亿元。

2009 年至 2016 年,低压电器主要代表性元器件产量情况如下所示:

数据来源:公开资料整理

随着智能电网、新能源发电、新能源汽车、通讯数据等行业的快速发展,对低压电器的性能提出了更高的要求;行业内的产品结构将随着技术更新换代而逐渐调整,中高端低压电器产品和服务的需求将较快增长。

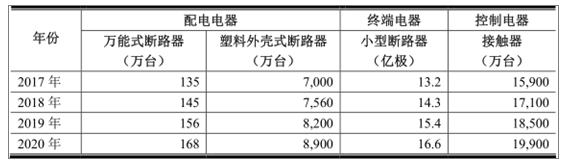

另外,根据预测数据显示,依据国家与电工行业宏观环境分析和产业环境分析,并按新增发电设备容量配套比计算,“十三五”期间,低压电器主要产品产量预计年均增长幅度在 8%左右。2017 年至 2020 年低压电器主要元器件产量将保持持续增长的趋势,各主要低压元器件产量的具体预测数据如下表所示:

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告

《2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2023年中国低压电器行业上下游产业链分析,2024-2030年中国低压电器行业发展趋势与前景展望,2024-2030年中国低压电器行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)