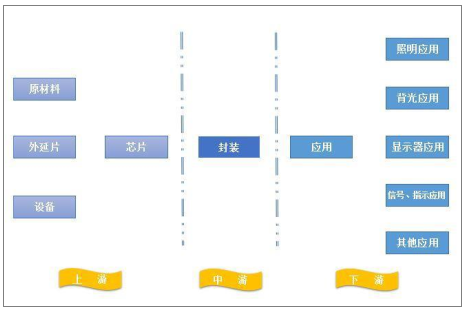

LED行业具有较长的产业链。上游为衬底、外延片生长、芯片制造,中游是LED封装,下游是LED应用。其中,LED应用主要包括LED照明、LED显示屏、LED背光应用三大部分。

LED产业链包括上中下游三块

数据来源:公开资料整理

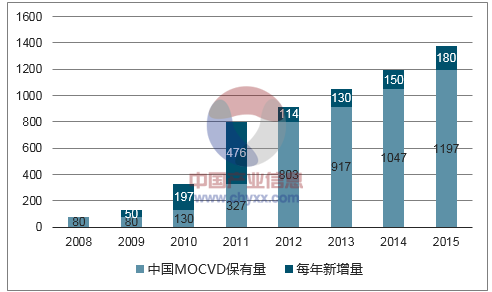

2016年LED上游出现了明显的产能出清趋势,龙头公司市场集中度提升。对于LED芯片行业的产能可以从MOCVD的设备保有量上来观察。MOCVD的两个主要国际大厂美国VEECO公司和德国AIXTRON公司,占据了LED芯片制备设备的大部分产能(两家企业曾经一度占据中国大陆90%市场份额),因此其近几年的出货量对应着国内LED芯片产出数量。

2008-2015年中国MOCVD的保有量和每年新增量(单位:台)

注1:每年会有一部分的MOCVD设备淘汰,因此新增量的总数略低于厂商实际采购数量;

注2:数据中对于部分小厂商的数据统计并不全面,实际数据会略低于真实数据;

注3:中微半导体逐步在扩大自身的市场占有率,2017年中各大芯片厂商均有采购中微设备;

数据来源:公开资料整理

根据相关数据表明,MOCVD设备进一步向大企业集中,其中11%左右的企业装机数量超过50台,45%的企业装机数量在10-50台之间,还有44%的企业装机数量不到10台,设备数量较少的企业其规模效益处于相对劣势。

2015年全球MOCVD设备安装量分布(单位:百分比)

数据来源:公开资料整理

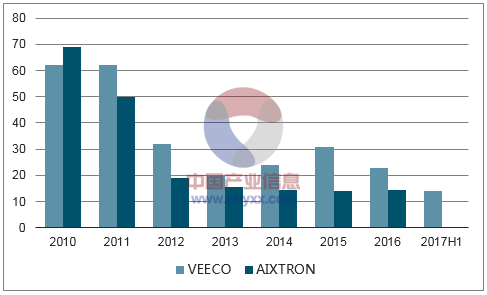

MOCVD作为LED最核心环节的外延片生长关键设备,也是制造环节中单项投资最大的设备。进口一台VECCO设备的价格约在150万-200万美元之间,购置成本约占整个LED生产线成本的一半左右。

MOCVD两大企业对应的销售额自2010年逐步下降(单位:亿人民币)

注1:单位换算,美元兑人民币为1:6.8789,欧元兑人民币为7.3708;

注2:AIXTRON公司未公告2017年中报数据,因此数据缺失;

数据来源:公开资料整理

根据相关数据显示,国内LED芯片龙头企业以三安光电、华灿光电、德豪润达为主,台湾企业以晶电为主。在2016年,前十大LED芯片厂商在整体的市场中占据了77%的份额,营收规模107亿元,同比成长15%。

LED芯片企业产值情况统计

单位:亿人民币 | 2013A | 2014A | 2015A | 2016A |

三安光电 | 32.79 | 42.14 | 45.02 | 56.12 |

华灿光电 | 3.06 | 6.96 | 8.72 | 13.55 |

晶元光电 | 44.95 | 54.12 | 50.38 | 54.66 |

乾照光电 | 4.45 | 4.23 | 3.83 | 8.21 |

注1:晶元光电的营收已按照Wind历史汇率进行换算;

注2:华灿光电2016年营收中包含“蓝宝石衬底”的业务;

数据来源:公开资料整理

2016年底全球MOCVD保有量以及未来三年的机台保有量预测(单位:台)

- | 2015A | 2016A | 2017E | 2018E | 2019E | 2020E | 2021E |

中国大陆 | 1377 | 1405 | 1521 | 1565 | 1587 | 1577 | 1637 |

中国台湾地区 | 585 | 556 | 537 | 526 | 502 | 463 | 473 |

日本 | 466 | 448 | 441 | 433 | 425 | 417 | 432 |

美国 | 117 | 107 | 97 | 89 | 81 | 73 | 78 |

欧洲 | 72 | 79 | 96 | 113 | 130 | 151 | 151 |

韩国 | 375 | 389 | 362 | 335 | 317 | 288 | 298 |

汇总 | 2992 | 2984 | 3053 | 3062 | 3043 | 2969 | 3069 |

注1:数据有效性截止至2017年1季度;

数据来源:公开资料整理

LED芯片行业的重资产、重资金的运行模式会迫使众多中小企业处于是否开工的犹豫状态。LED产业链的下游领域即为面向终端用户的LED应用产品制造行业。下游领域呈现出系统集成、技术面宽、多样化的特点。LED应用产品多样,目前下游应用主要有LED照明、LED背光、LED显示三个部分。

2016年,全球LED应用领域行业规模为4286亿元,比2015年同期相比增加23.2%。

LED下游应用市场规模与规模估算(单位:亿人民币)

注1:2015年统计数据中的景观照明、显示照明、信号及指示未有公开数据,根据前三年年化增长情况进行推断得到;

注2:对于2017E的预测,对通用照明、背光应用、景观照明、显示屏、信号及指示、汽车照明的行业增速分别进行预测;

注3:LED下游行业整体预测增速约为22.59%、22.24%;

数据来源:公开资料整理

按照下游应用分类来看,照明占了LED应用领域47.6%的比重,其次是背光、景观、显示屏分别占比12.1%、13.5%、12.8%的比重。其中,市场规模最大的是照明领域,其中通用照明、显示屏、汽车照明是未来发展速度最快的三块领域。

中国LED下游各个子行业规模及增速(单位:亿元人民币)

年份 | 2013A | 2014A | 2015A | 2016A | 2017E | 2018E | 2019E | 2020E |

照明 | 1139.47 | 1682.68 | 2141.32 | 2678.75 | 3348.44 | 4085.09 | 4902.11 | 5882.54 |

- | 47.7% | 27.3% | 25.1% | 25.0% | 22.0% | 20.0% | 20.0% | |

背光 | 390.85 | 456.32 | 514.89 | 518.61 | 544.54 | 560.87 | 566.48 | 572.15 |

- | 16.75% | 12.84% | 0.72% | 5.0% | 3.0% | 1.0% | 1.0% | |

显示 | 320.54 | 399.28 | 502.72 | 638.61 | 830.20 | 1095.86 | 1457.50 | 1894.74 |

- | 24.56% | 25.91% | 27.03% | 30.0% | 32.0% | 33.0% | 30.0% | |

其他 | 219.208 | 313.72 | 320.068 | 450.03 | 495.03 | 544.54 | 598.99 | 658.89 |

- | 43.12% | 2.02% | 40.60% | 10.0% | 10.0% | 10.0% | 10.0% |

数据来源:公开资料整理

LED通用照明2016年增长稳中有升,未来随着各个国家对LED照明的不断推广,选用更有光效的LED灯将会是行业发展主流。

全球通用照明市场与LED通用照明市场规模对比(单位:亿人民币)

注1:通用照明市场的预测增速为2017年5.00%,2018年为4.8%;LED市场的预测增速为27%、25%;

注2:通用照明市场规模数据来源自麦肯锡咨询,LED照明市场规模预测与图15LED照明市场预测保持一致;

数据来源:公开资料整理

小间距、Micro-LED和车灯LED等新需求将会带动新一波的市场需求。

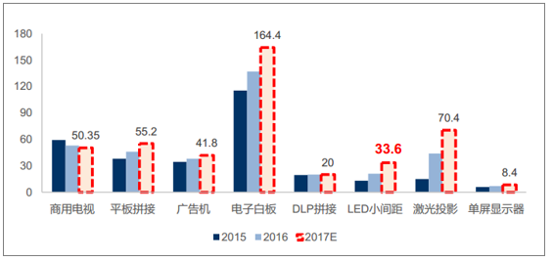

小间距LED显示未来将会逐步替代PDP/LCD拼接墙。如今小间距LED屏快速发展,一方面在对显示清晰度要求高的室外应用场景中将会加速替代大间距LED屏(间距大于4mm),如一些高规格的展览、舞台演出、旅游景点和高端商场;小间距市场的价格成本在未来三年会逐渐下降以达到商显的目的

中国2015、2016年商显市场空间分布(单位:亿元)

数据来源:公开资料整理

MicroLED器件是一种结合了LED光电特性和微光机电系统工艺技术的新型显示器件,应用最广泛的领域是微显示器件的研究和制作,涵盖了诸如微型投影仪、头戴显示器、可穿戴设备、手机显示屏、大型屏幕、汽车仪表盘等多个应用领域。

参与开发Micro-LED的企业

企业 | 产品 | 企业及产品说明 |

III-NTechnology | 单色绿光为主的MicroLED显示器 | III-NMicroLED现实可以作为车辆驾驶和飞行员的头戴式显示器,也可 以用于微型投影机和头戴式显示器 |

III-VLab | 2015年开发了单一画素尺寸小于 10um的MicroLED产品 | 专门从事III-V半导体开发 |

香港科技大学 | 0.19寸1700ppi被动阵列MicroLED 显示器 | 解析度256x192 |

X-Celeprint | uTP技术 | 印模通过设计,可以实现单次拾取和打印操作,转移成千上万个分立元 器件,因此这项工艺流程可以实现大规模并行处理 |

Lumiode | 2013年开发智慧眼镜头戴显示器 | 以TFT来运作,实现1平方毫米包含2500个单色LED |

mLED | 1200ppi尺寸20um的MicroLED | 公司独立以后,专注MicroLED,解析度高达128x96 |

LuxVue | 20um、100um、300um的MicroLED | 拥有多项MicroLED专利技术,苹果收购,预计将用于iWatch |

Leti | iLEDmatrix | 蓝光EQE9.5%,亮度达107Cd/m2;绿光EQE5.9%,亮度可达108Cd/m2, 用量子点实现全彩显示,Pitch只有10um。 |

Sony | CrystalLEDDisplay | FullHD解析度共使用约622万(1920x1080x3)颗MicroLED做高解析 度的显示画素,对比度可达百万比一,色饱和度可达140%NTSC |

台湾工研院 | 智慧眼镜头戴显示器 | 拥有PixeLED专利显示技术,单色解析度可做到640x360和960x540 |

数据来源:公开资料整理

根据相关数据显示,2016年车灯从传统灯泡转型至LED的趋势仍持续,较成熟的市场陆续导入高比重的LED,新兴市场陆续跟进,2016年国内车外照明LED市场产值约105亿元,2016至2020年复合增长率预计达6%。

从应用领域来看,LED前照灯系统(包括前大灯与日间行车灯)的普及应用将是最重要的驱动力,根据相关数据显示,2015年全球车灯市场规模为224亿,2021年全球车灯市场规模将达277亿美元,复合增长23.7%。

国内各大LED厂商在LED车灯已经开始布局

企业 | 主要情况 |

三安光电 | 2010年与奇瑞汽车共同组建安瑞光电,目前已完成国内北汽、众泰、吉利等车厂的认证,产能50万套/年 |

鸿利智汇 | 2013年100%控股子公司佛达信号,进入车用LED市场,目前主要客户为国外后装市场 |

瑞丰光电 | 2012-2015年汽车应用LED毛利率均达50% |

星宇股份 | 目前最大的本土车灯厂,切入一汽大众、一汽丰田、奇瑞等车场供应链、合资品牌整车厂销售收入占比70% 以上,前照灯市占率接近7% |

雪莱特 | 投资51万元设立汽车智能电子公司,负责国内汽车照明产品销售 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国LED灯行业市场深度分析及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)