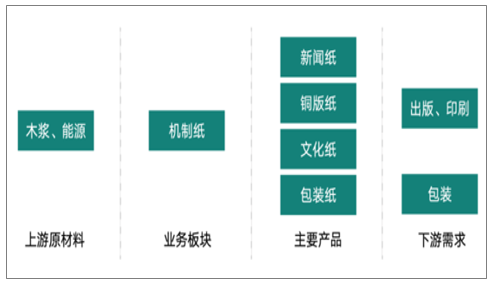

造纸板块的产品主要是新闻纸、铜版纸、文化纸、包装纸等,其上游主要为木浆和能源,下游需求主要包括出版印刷、文教办公和包装运输等。

造纸行业的产业链图谱

数据来源:公开资料整理

纸浆业务板块的主要产品为溶解浆,其上游原材料以木片为主,下游产品为粘胶短纤,主要用于纺织服装行业,是棉花等天然纤维和涤纶、氨纶等化纤的优质替代品。

溶解浆造纸行业的产业链图谱

数据来源:公开资料整理

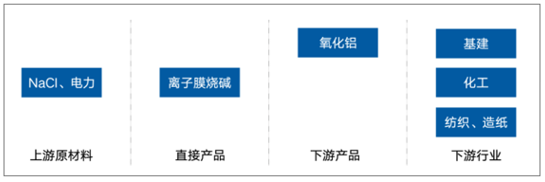

氯化钠和电力成本是其生产成本的主要构成;离子膜烧碱的主要下游应用是生产氧化铝工业,氧化铝在房地产和基建化工领域的应用非广泛,除此之外,离子膜烧碱也是化工、纺织和造纸行业的重要原材料。

离子膜烧碱行业的产业链图谱

数据来源:公开资料整理

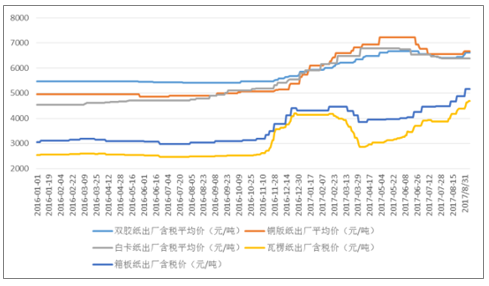

16年下半年纸价持续上行,2016年年末至今,甚至出现了下游包装印刷企业现金囤纸、纸厂库存大幅下降、“一天一价”的行业火爆局面,然而在全行业各纸种竞相提价的过程中,新闻纸这一传统纸种却被人们所遗忘,存在严重的预期差。

16年下半年以来纸价持续抬升

数据来源:公开资料整理

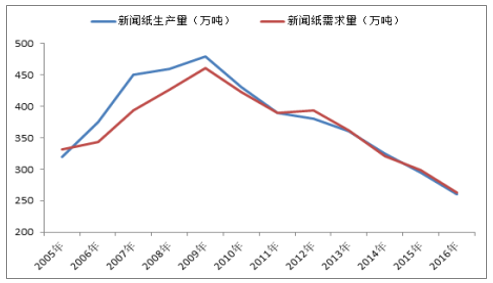

新闻纸的主要应用于报刊和书籍,受新媒体无纸化趋势的影响,报刊的发行量逐年走低,带动新闻纸需求量的下降。自2009年起,我国新闻纸的生产和销售量持续下行,并且下降幅度较大,2016年全国新闻纸生产和消费量分别为260万吨和263万吨,同比分别下降13%和12%。

报纸总印数在2013年迎来拐点

数据来源:公开资料整理

2005-2016年新闻纸生产量和销售量

数据来源:公开资料整理

为了适应市场供需的变化,同时响应国家淘汰落后、污染产能的政策,新闻纸产业开始“去产能”。新闻纸的传统龙头企业山东华泰股份主动改造35万吨新闻纸生产线,保留本部45万吨产能、广东华泰20万吨产能、河北华泰30万吨产能。

2013年至2015年全国淘汰落后造纸产能的分布

数据来源:公开资料整理

最近5年间,我国大规模生产新闻纸的纸厂从2012年的近20家,大幅缩减为仅存的5家。

2014年-2016年广东、浙江和四川三省涉及新闻纸产能淘汰的企业

年份 | 省份 | 市县 | 企业名称 | 淘汰产能(万吨) |

2014 | 广东 | 茂名 | 电白县双峰纸业有限公司 | 2.38 |

2016 | 广东 | 茂名 | 茂名市华洁纸业有限公司 | 0.15 |

2016 | 广东 | 梅州 | 兴宁市雄丰造纸厂 | 3.00 |

2016 | 广东 | 梅州 | 兴宁市大岭造纸厂 | 0.39 |

2016 | 广东 | 云浮 | 新兴县祥伟纸业有限公司 | 1.60 |

2015 | 浙江 | 台州 | 台州市椒江三甲繁荣制品厂 | 0.70 |

2015 | 四川 | 合江 | 合江县新盛纸箱包装材料厂 | 1.50 |

数据来源:公开资料整理

2017年1-7月,中国新闻纸行业累计产量160.4万吨,同比下降12.4%,行业去产能驱动产量下降。

17年前7个月新闻纸产量累计同比-12.4%

日期 | 当月产量(万吨) | 累计产量(万吨) | 累计同比(%) |

17年7月 | 24 | 160.4 | -12.4 |

17年6月 | 25 | 136.4 | -13.1 |

17年5月 | 25.5 | 111.1 | -16.8 |

17年4月 | 23.6 | 85.3 | -20.5 |

17年3月 | 22.8 | 61.6 | -16.6 |

17年2月 | - | 38.8 | -20.5 |

数据来源:公开资料整理

受到“去产能”等政策的影响,新闻纸价格也出乎意料的景气。

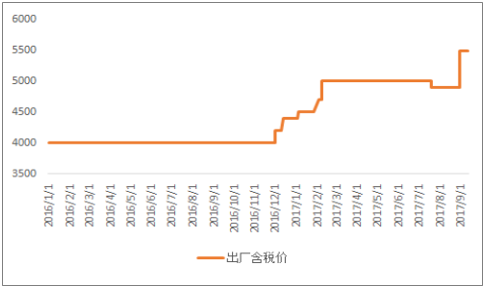

新闻纸短缺致使价格持续上行,从年初的4000元/吨,经过几轮上涨后现在已到每吨5500元,上涨了37.5%,目前全国的产量达不到我国报业的需求量。

新闻纸价格持续上行

数据来源:公开资料整理

原材料供应不足主推新闻纸短缺。

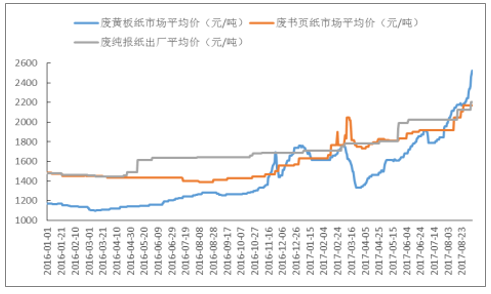

目前行业内部废纸进口额度趋近,与此同时国产废纸价格持续上行,行业面临原材料的压力较大。废纸进口受限,各纸厂原材料趋于紧张,一定程度上推涨了新闻纸价格。

国废价格持续上行

数据来源:公开资料整理

美废进口额度短缺致8号价格回落

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新闻纸行业市场监测与投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新闻纸行业市场竞争态势及投资趋势分析报告

《2024-2030年中国新闻纸行业市场竞争态势及投资趋势分析报告》共十四章,包含中国新闻纸行业上市企业竞争力与关键性数据分析,2024-2030年中国新闻纸行业发展前景预测分析,2024-2030年中国新闻纸行业投资商机与风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。