2017年1-6月,我国光伏发电新增装机容量达到24.4GW,其中6月新增装机达到12GW,光伏发电累计装机超过100GW。进入7月份,光伏装机规模仍然保持在11GW的高位。2017年下半年,预计分布式光伏发电仍将保持较快发展,加上新增并网的领跑者基地、光伏扶贫项目,预计全年光伏发电新增装机将超过40GW。

2017年上半年光伏装机容量同比增长10.9%

数据来源:公开资料整理

2017年6月份之后光伏装机增速加快

数据来源:公开资料整理

结构上看,2017年光伏发电装机的显著特点是分布式光伏提速,光伏电站趋缓。1-6月,光伏电站新增装机17GW左右,分布式光伏新增7GW,为2016年同期新增规模的近3倍。从新增装机分布上来看,中东部成为我国光伏发电热点地区,其中华东地区和华中地区占比超过全国的70%。

2017年上半年分布式光伏占比在迅速提升

数据来源:公开资料整理

2017年1-7月份之后光伏主要市场是中东部

数据来源:公开资料整理

上半年光伏行业大多数企业均实现收入增长,在收入增长的企业中,仅有通威股份、协鑫新能源、太阳能、新特能源、林洋能源等少数几家盈利增速比收入增速更快。这表明上半年,除了原材料环节和运营环节外,制造环节的盈利能力总体被削弱。

2017H1光伏企业经营情况统计

名称 | 营业收入/百万元 | 同比增速/% | 净利润/百万元 | 同比增速/% | 业务范围 |

中利集团 | 8,543.35 | 76.38% | 38.41 | - | - |

通威股份 | 11,101.58 | 59.48% | 791.62 | 242.31% | 多晶硅 |

协鑫新能源 | 1,838.59 | 7.27% | 480.83 | 187.88% | 运营 |

中来股份 | 1,571.45 | 158.80% | 153.86 | 89.63% | 辅料+电池 |

晶盛机电 | 808.93 | 91.56% | 141.70 | 88.16% | 设备 |

太阳能 | 2,309.67 | 8.31% | 393.00 | 78.33% | 运营 |

阳光电源 | 3,541.32 | 48.68% | 369.14 | 63.99% | BOS+EPC |

新特能源 | 5,187.87 | 7.18% | 750.98 | 58.67% | 多晶硅 |

林洋能源 | 1,560.67 | 8.97% | 336.74 | 52.75% | 运营 |

拓日新能 | 828.74 | 29.35% | 87.09 | 49.63% | 组件 |

隆基股份 | 6,276.21 | -2.30% | 1,236.16 | 43.60% | 单晶硅片 |

三超新材 | 88.99 | 36.89% | 19.22 | 40.66% | 辅料 |

大全新能源 | 1,082.62 | 26.86% | 237.23 | 27.00% | 多晶硅 |

爱康科技 | 2,175.21 | 27.04% | 50.87 | 20.72% | 辅料+运营 |

信义光能 | 4,620.21 | 69.18% | 1,089.16 | 14.21% | 辅料 |

中环股份 | 4,216.56 | 16.01% | 274.05 | 9.26% | 单晶硅片 |

保利协鑫 | 11,548.36 | -13.25% | 1,193.28 | -14.08% | 多晶硅/片 |

京运通 | 758.98 | -26.62% | 182.04 | -21.97% | 设备 |

东方日升 | 5,778.14 | 80.88% | 273.44 | -43.03% | 组件 |

福斯特 | 2,255.74 | 16.56% | 249.72 | -43.49% | 辅料 |

晶澳太阳能 | 9,645.62 | 27.20% | 142.73 | -55.45% | 组件 |

阿特斯 | 9,276.91 | -8.40% | 168.53 | -59.64% | 组件 |

韩华新能源 | 6,840.11 | -10.53% | 245.91 | -64.44% | 组件 |

亚玛顿 | 833.70 | 6.45% | 7.61 | -74.64% | 辅料 |

向日葵 | 732.78 | -10.43% | 9.84 | -81.88% | 组件 |

协鑫集成 | 6,383.80 | -4.84% | 24.01 | -87.56% | 组件 |

亿晶光电 | 2,392.98 | -25.05% | 29.55 | -89.38% | 组件 |

晶科能源 | 13,700.89 | 25.15% | 107.94 | -81.92% | 组件 |

卡姆丹克 | 314.49 | -35.97% | 8.78 | -237.13% | 多晶硅片 |

航天机电 | 2,646.47 | 9.96% | (198.52) | -306.00% | 组件 |

易成新能 | 560.54 | -51.66% | (219.71) | -12129.75% | 辅料 |

数据来源:公开资料整理

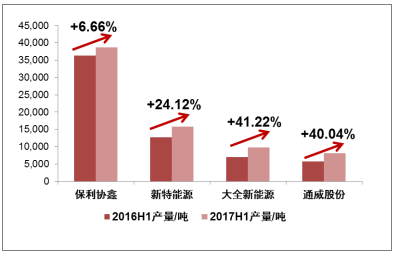

多晶硅是寡头垄断的供应格局,全球大约有30家左右供应商,国内的上市企业包括保利协鑫、大全新能源、新特能源和通威股份。此外,3家低成本多晶硅企业产量同比增幅比保利协鑫高20~35个百分点,而2017年上半年与2016年上半年多晶硅销售价格接近,因此低成本的多晶硅企业是今年产业链上获益较多的环节。

2016与2017年上半年主要多晶硅企业产量统计

数据来源:公开资料整理

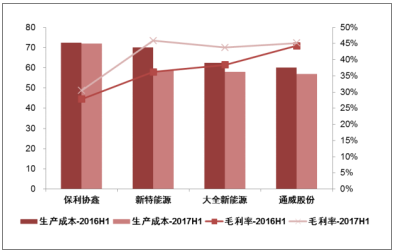

2016与2017年上半年多晶硅企业价格与毛利率统计

数据来源:公开资料整理

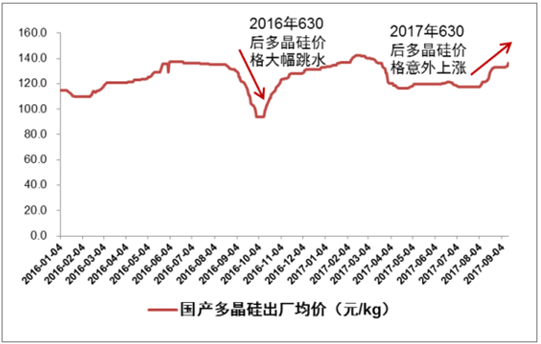

进入三季度,由于多晶硅企业纷纷进入检修期,产量产出下降,而下游需求在630之后仍然坚挺,导致多晶硅供应紧张,价格较630抢装之前上升20%以上,多晶硅的含税价格目前已上升至140元/kg,去年同期多晶硅价格则一度下探至90元/kg左右,因此多数多晶硅企业三季度盈利无论是同比还是环比都将出现较快增长。目前低成本多晶硅企业的生产成本在60元/kg左右,当前价格将使其毛利率提升至50%左右。

2017年630后多晶硅价格意外上涨

数据来源:公开资料整理

制造环节盈利最好的是单晶硅片,这主要是单晶产品(包括标准单晶、高效单晶和N型单晶)在2016年开始加速提升。根据相关数据显示,单晶产品在2015年的全球渗透率大约是24%,2016年迅速上升至29%,对应大约22GW的产品需求。

2016年单晶产品渗透率快速提升

数据来源:公开资料整理

多晶硅片的盈利能力恶化则比较严重。一方面,2017年前5月国内光伏市场总体不温不火,单晶需求能够维持,而多晶需求比较疲软,价格在1季度末下降了10%以上;另一方面,多晶硅片切片技术的升级较慢,成本下降的速度未能赶上价格降幅。

2017年以来多晶硅片价格降幅近10%

数据来源:公开资料整理

组件端由于产能相对需求过剩较严重,导致产品价格在2016年3季度起大幅跳水,今年组件端产品价格同比下降30%左右

光伏制造环节产能总体过剩,组件过剩尤为严重

数据来源:公开资料整理

需求方面:今年上半年下游装机规模继续增长,EPC企业营收规模也出现较快增长,国内较大的EPC企业相关业务营收增幅在50%以上。进入三季度,下游需求仍然旺盛,而毛利率更高户用光伏市场逐渐打开,预计EPC高收入、高毛利的状态至少能维持到3季度末。

2017年上半年电站运营与EPC企业营收和毛利率增幅较大

- | 2016H1 | 2017H1 | 备注 | ||

营业收入/万元 | 毛利率 | 营业收入/万元 | 毛利率 | - | |

阳光电源 | 119,354.36 | 14.86% | 183,110.93 | 21.59% | EPC业务 |

珈伟股份 | 77,597.21 | 12.51% | 136,595.40 | 18.37% | EPC业务 |

爱康科技 | 26904.87 | 49.93% | 41514.94 | 49.37% | 运营业务 |

太阳能 | 74277.63 | 60.06% | 122617.57 | 62.90% | 运营业务 |

数据来源:公开资料整理

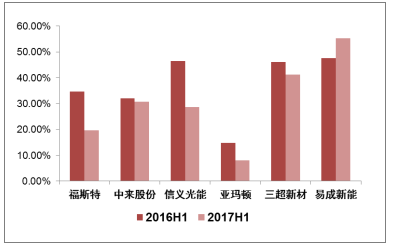

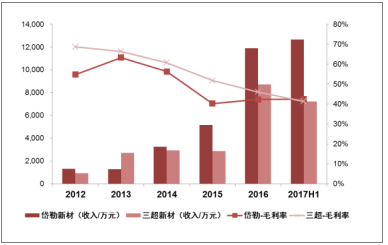

上半年的统计显示,辅料环节的6家企业中,盈利增长和下降的各有3家。中来股份、三超新材、信义光能三家盈利增长,其中信义光能的盈利增长主要来自销量和收入的增长;福斯特、亚玛顿、易成新能三家盈利下降,易成新能甚至出现亏损,爱康科技小幅盈利,但利润主要来自电站运营,边框和支架业务的盈利可能还有下降。

2017H1光伏辅料企业毛利率总体呈现下降趋势

数据来源:公开资料整理

切割辅材行业则出现了成长性机会的良机。近年来切割技术由砂浆切割迅速升级至金刚线切割,主要供应砂浆切割料的易成新能上半年收入锐减。目前单晶硅片金刚线技术的渗透率已接近100%,而需求量更大的多晶硅片金刚线技术才刚刚开始渗透。

金刚线企业近年来收入增速快,毛利率较高

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。