一、疫苗为有效预防疾病的重要举措,是各国重点扶持行业

疫苗为针对某一特定疾病,通过主动获得免疫能力进行预防的生物制品。疫苗可有效预防疾病,减少医保费用支出,效费比高于药品等其他医保负担项目,是各个国家大力扶持的行业。

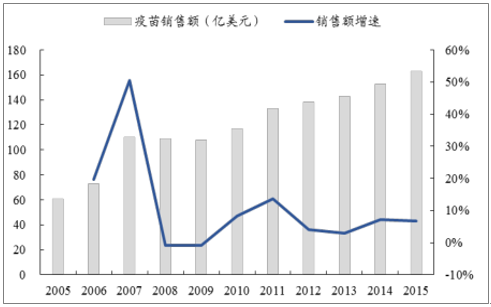

国际疫苗市场的销售额场近 7 年来均维持稳定的增长。疫苗市场的增速稳定主要来自于发展中国家市场开发带来的增长。

国际疫苗市场维持稳定增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新型疫苗行业深度调研及投资前景分析报告》

二、我国疫苗市场短期出现下滑,目前已恢复增长

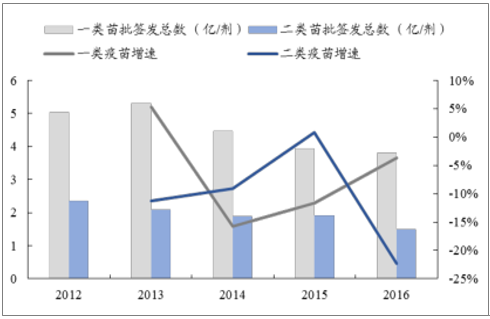

近年来我国疫苗批签发量呈下滑趋势。认为其原因较综合,主要为:1)2015 年我国新生儿数量出现下滑带动疫苗行业的整体需求出现小幅度下降;2)现有疫苗产品市场逐渐达到饱和,需要靠新增人口带来增量,而新的疫苗产品在 2012到 2015 年期间由于研发周期较长并未上市,增速放缓;3)政策与事件因素短期内对疫苗行业带来不利影响:2014 年起新实施的新版 GMP 标准对一些疫苗企业的生产带来不利影响,山东疫苗事件的爆发使得 2016 年整体批签发数量出现大幅度下滑。

我国疫苗批签发量出现下滑

数据来源:公开资料整理

我国一类疫苗与二类疫苗的批签发数量均呈下降趋势,其中二类苗 2016 年下降显著,主要原因为山东疫苗事件带来的不利影响。一类疫苗为国家强制接种的疫苗,因此未受事件影响。二类疫苗为自主接种的疫苗,受事件影响较大,同比下滑22%。

2012-2016年我国一类、二类疫苗批签发情况

数据来源:公开资料整理

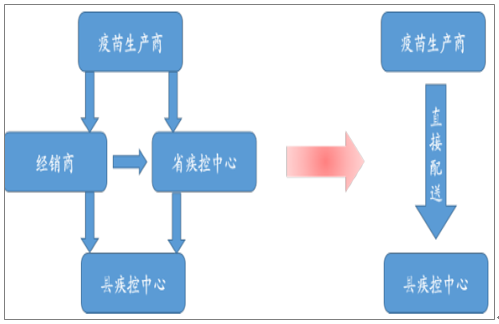

山东疫苗事件后,国家对《疫苗流通和预防接种管理条例》进行了修改,并推出《国务院办公厅关于进一步加强疫苗流通和预防接种管理工作的意见》,对疫苗行业实行一票制,减少中间的流通环节。通过调整,疫苗的流通配送由网状变为线状,疫苗生产商自己直接或者委托配送给县疾控中心,流通环节更好把控监管。

山东疫苗事件前后我国疫苗的流通配送情况

数据来源:公开资料整理

三、四大制药公司垄断国际疫苗市场,高壁垒决定国内市场集中度将进一步提高

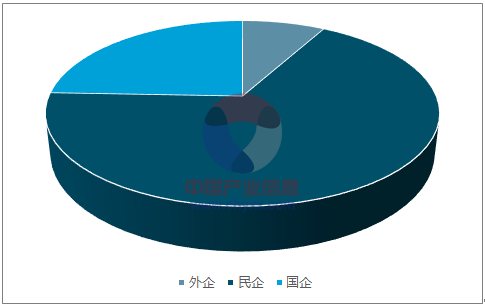

我国一类疫苗基本被国企垄断,占比达 74%,高于民企与外企的 24.3%和 1.7%。主要原因为一类疫苗为强制接种疫苗,且由国家医保付费,因此价格相对较低,利润率较低,因此大多数民企并未涉足该领域。2015 年以后国家取消一类疫苗的价格管制,但国企长期垄断一类疫苗市场,且由于国家免疫计划的逐步推行,整体市场趋于饱和,因此民企已很难挤占该市场。

2016年一类疫苗不同企业市场份额占比

数据来源:公开资料整理

二类疫苗市场中民企占比最高,达 67.5%,远高于国企与外企的 24.3%和 8.1%。二类疫苗毛利高,民企进入该市场的意愿强烈,因此,水痘疫苗和狂犬疫苗等大品种的市场均由民企抢占。且二类疫苗对研发的要求更高,创新能力相对较高的民企优势更加明显。预计随着 HPV 疫苗的上市,市场占比最小的外企会进一步提高其市场份额。

2016年二类疫苗不同企业市场份额占比

数据来源:公开资料整理

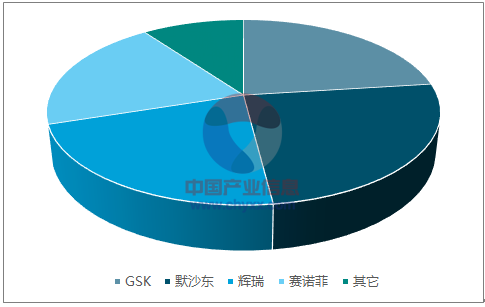

1、四大制药公司垄断国际疫苗市场

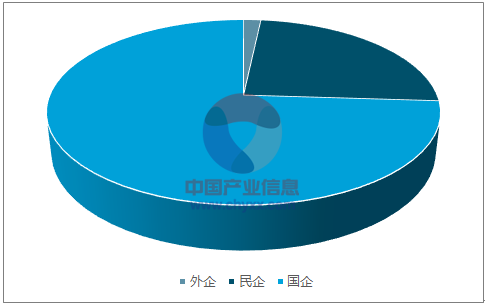

国际疫苗市场由四大制药巨头:默沙东、GSK、辉瑞和赛诺菲垄断。四家制药公司疫苗行业市场占比约为 90%,其它公司分割剩下 10%的市场。疫苗行业国际市场集中度极高。基于以下因素且参照国际成熟市场,认为我国的疫苗市场集中度亦将进一步提升:研发实力较强的企业将强者恒强、现有疫苗产品市场集中度将向销售能力强的大企业靠拢。

2016年国际疫苗市场占比情况

数据来源:公开资料整理

2、高壁垒有望推动我国疫苗市场集中度的进一步提升

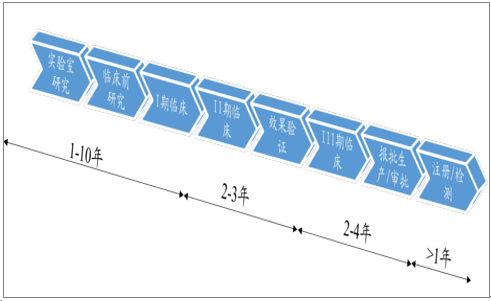

疫苗的高壁垒主要体现在研发和生产两方面。

疫苗产品的研发周期长、投入高且风险大。以国际知名制药公司 GSK 为例,其疫苗的临床前研究阶段就为 1-10 年,临床试验一般需要 4-7 年,注册推广等耗时1 年以上。这期间较长的研发周期和高额的费用投入使得只有大型制药公司可以负担新型疫苗的研制开发。

同时,一些药企跳过研发阶段,通过并购获得新项目新产品。无论采取哪种策略,都对企业进行了筛选,新疫苗的推出未来将更加集中在几家公司中,市场集中度将进一步提高。

疫苗研发流程与所需时间

数据来源:公开资料整理

疫苗行业的另一大壁垒体现在生产环节。疫苗行业监管严格,企业需要获得GCP、GMP 和 GSP 认证后才可对疫苗产品进行生产销售,上述认证周期长。疫苗生产企业在遵守药品相关的法律规定外还需要遵守《生物制品批签发管理办法》、《疫苗储存和运输管理规范》、《疫苗流通和预防接种管理条例》、《预防接种工作规范》与《预防接种异常反应鉴定办法》等一系列法规法律。同时疫苗企业受到 CFDA、卫计委、中检所和疾控中心的监督管理,对企业进行规范。

疫苗行业相关法规和监管机构

数据来源:公开资料整理

疫苗行业的产能利用率较低,每条生产线只能生产一种配方品种的产品。且疫苗行业生产与招标采购具有一定的季节性:一类疫苗主要于 12 月-2 月招标,疫苗生产主要在春、秋和冬季进行,疫苗整体的产能利用率不高。疫苗生产时的固定成本较高,基础设施投入大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告

《2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告》共十四章。首先介绍了无人接驳车行业市场发展》共十四章,包含2024-2030年流行性感冒疫苗行业投资机会与风险,流行性感冒疫苗行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国流行性感冒疫苗行业发展现状:产业发展前景广阔,疫苗覆盖率有待进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)