1、二、三四线城市加速消费升级进程

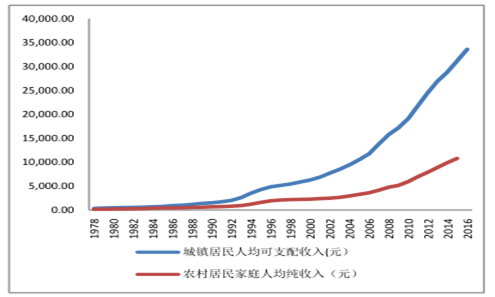

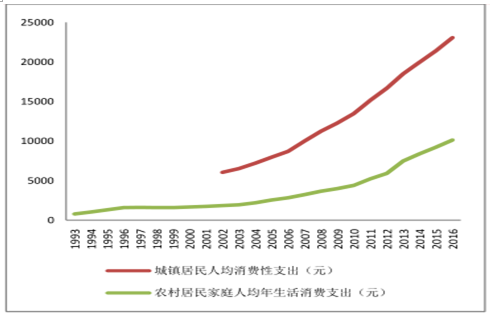

随着我国经济实力的提升,城镇居民和农村居民的可支配收入持续上升,近 10年的年均增长率达到 11.07%和 12.71%,人均消费性支出增长率达到 10.25%和13.60%。招商银行发布的高净值人群数量近年的平均增长率也达到了 23.65%。以年轻人为主体的中产阶层人数超过 1 亿,到2030 年将会超过 2.5 亿,占总人口的 20%。年轻一代由于从小物质基础相对丰厚,消费观念不仅追求量,更看重品质、健康、多样性、有趣等商品属性。年轻一代主流消费主体储蓄意愿较上代人下降,超前消费意识强,具有更强的消费动力,这将直接改变国内消费结构,抬升消费价格中枢,促进食品饮料行业消费升级,给于食品企业更多的创新空间。

我国城镇化的不断推进也给不同等级城市带来了不同的消费升级定义。一二线城市的居民人均收入更高,消费观念更新,更注重食品的安全、健康、品牌、高品质特性,愿意为高品质产品和品牌支付更高的溢价。而三四线城市受益于城镇化提速,在居民收入上升后,三四线城市的消费水平将加速升级,加上三四线城市的人口数量众多,消费群体庞大。一旦启动,能够快速、全面推进消费量上升,乳品市场 17 年已经反映出三四线市场消费升级提速,未来有望在其他子行业得到验证。

居民可支配收入逐年上升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国白酒市场竞争现状及市场前景预测报告》

居民消费支出稳步向上

数据来源:公开资料整理

二、白酒: 价格中枢上移 次高端扩容空间广泛

从年初以来,白酒板块延续 16 年走势,继续保持稳步上行走势。茅台、五粮液、泸州老窖、山西汾酒、水井坊等高端及次高端白酒企业均有翻倍或接近翻倍的涨幅。白酒行业未来景气度依旧向好,消费升级是白酒板块尤其是中高端白酒板块长期发展最重要的推动力。

白酒产量增速有所回暖

数据来源:公开资料整理

(一)消费升级令价格中枢上移

白酒带有的文化属性令其具备一定的不可替代性,随着城乡居民的收入和人消费支出增加,对白酒的需求价位带上移,尤其对一些商务聚餐、婚宴、送礼等特定消费场景来说,面子消费更带动了消费者在其支付能力范围内选择更高价格产品的动力。根据数据,我国高净值人群近年来加速上升,对高端白酒形成一定的需求支撑。此外,80、90 后正在逐渐成为消费主力军,人口占比份额较大,加上 80、90 后从小物质基础相对富足,对高品质产品溢价的支付意愿更高,也将整体提升白酒消费的价格中枢。

中国高净值人群数量飞速增长

数据来源:公开资料整理

主流消费群体数量庞大

数据来源:公开资料整理

(二)茅台涨价打开空间 次高端扩容空间大

茅台受制酒周期限制,未来两三年供给相对于旺盛的需求存在一定的缺口。贵州茅台最近公布的 2018 年销售计划为 2.8 万吨以上,较 2017 年增量微小,配额明显不能覆盖终端需求,将会迫使经销商惜售并进一步推高终端价格。茅台终端价格继续上涨,再度打开整个白酒市场价格上行空间。目前五粮液、国窖终端价在 1000 元左右波动,次高端 30 年青花汾酒、水井坊等次高端产品也在年内纷纷提价。白酒消费价格中枢上移效应持续向下传导,18 年次高端产品提价逻辑明确,有望向下带动中端市场价格上移。

从不同档位市场容量来看,高端市场被茅台、五粮液、国窖占据,水井坊发布高端产品菁翠,定价 1699 元/瓶,超过飞天茅台售价,进军高端市场。次高端市场容量仅占白酒行业的 5%左右,目前主要为剑南春、洋河、水井坊等品牌的市场,扩容空间巨大。汾酒、水井坊等次高端品牌也在进行渠道、体制改革,未来次高端产品进行有望在整体价格中枢上移的大环境下享受档位增量收益。中档产品和二线区域龙头也有望受到空间上移和大众消费升级带来的良性影响。

次高端存广阔扩容空间

- | 价位带 | 市场容量占比 | 主流产品 |

高端 | 600元以上 | 11% | 茅台、五粮液、国窖1573 |

次高端 | 300-600元 | 5% | 水井坊、洋河、沱牌舍得、酒鬼酒、山西汾酒 |

中端 | 100-300元 | 40% | 古今贡、口子窑、今世缘 |

低端 | 100元以下 | 44% | 老白干、金种子酒、迎驾贡酒 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。