(一)雄安新模式主题催化,引领建筑企业转型升级

1、雄安进入施工阶段,“高起点、高标准”稳妥推进

千年大计雄安新区进入建设期,高点定位和几乎“零基础”形成巨大建设需求。根据雄安总体规划。2020年,新区对外骨干交通路网将基本建成,起步区基础设施建设和产业布局框架基本形成,雏形初步显现;2030年,建成绿色低碳、信息智能、宜居宜业,具有较强竞争力和影响力,人与自然和谐共处的现代化城市。

雄安建设的总基调是“稳妥推进”:坚决严禁大规模开发房地产,严禁违规建设,严控周边规划,严控入区产业,严控周边人口,严控周边房价,严加防范炒地炒房投机行为。雄安主题投资应该关注内外两方面,依据实质性进展谨慎判断区域内的市场需求,更多关注新区建设对中国整个建筑市场转型升级的推动作用。雄安主题投资应该关注内外两方面,依据实质性进展谨慎判断区域内的市场需求,更多关注新区建设对中国整个建筑市场转型升级的推动作用。

2、雄安新区是创新的高地,引领建筑业转型升级

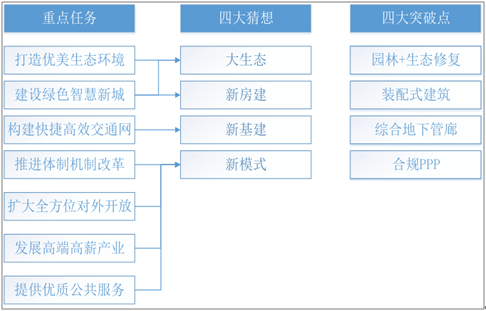

雄安新区“高起点规划、高标准建设”,新区的成功经验将推动行业新趋势落地,撬动全国建筑市场新需求。雄安新区“高起点规划、高标准建设”,新区的成功经验将推动行业新趋势落地,撬动全国建筑市场新需求。从雄安的重点任务出发,着眼新区的示范带动效应,给出雄安推动建筑行业发展的四大猜想:大生态、新基建、新房建及新模式。

雄安新区四大猜想和四大突破点

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国建筑行业市场监测分析与发展趋势预测报告》

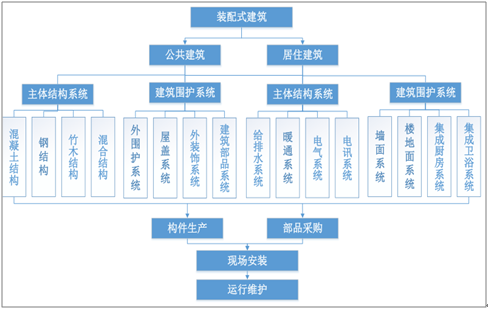

3、新房建:装配式建筑或掀建筑新浪潮

装配式建筑是建筑行业的工业化革命,短期内仍存成本劣势,长期看是必然趋势。装配式建筑是一种工厂流水化作业的施工模式,在工厂内生产构件,运输到施工现场组装成建筑。按主体结构系统,可以分为混凝土结构、钢结构、木结构、竹结构和铝合金结构,其中预制混凝土和钢结构是最主流的两种装配式建筑结构。装配式建筑是一整套工业化的建筑施工流程,传统建筑企业、预制混凝土供应商、钢结构供应商将有机会参与其中,完整产业链成熟仍需时间。

装配式建筑是一整套工业化的建筑施工流程,传统建筑企业、预制混凝土供应商、钢结构供应商将有机会参与其中,完整产业链成熟仍需时间。

装配式建筑施工流程

数据来源:公开资料整理

在供给侧改革深入推进、劳动密集型产业转型升级和建设美丽中国的背景下,装配式建筑是大势所趋。

1)十九大后,供给侧改革主线没有变:装配式钢结构建筑采用钢板或型钢代替钢筋混凝土,钢材用量相对传统现浇模式更大,能显著帮助钢构产业实现去库存,缓解产能过剩问题。

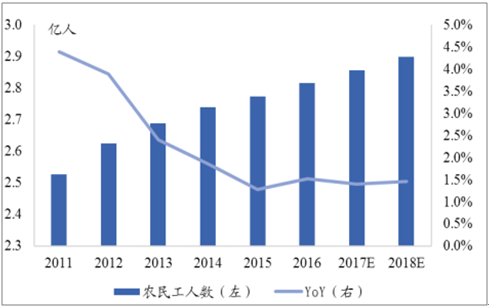

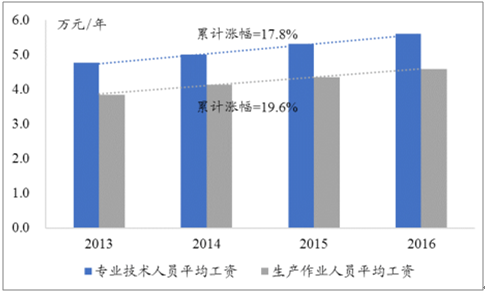

2)人口红利消退,成本拐点将重塑建筑行业生产模式:11-16 年,全国农民工人数年增速从+4.4%降至+1.5%,降幅高达 2.9pct。新生代农民工占比超过 50%。在求职意愿上,老一代农民工偏好建筑行业的比例约 28.9%,而新一代农民工仅 19.6%,建筑业用人荒较其他行业更严重。随着建筑业人工费成本持续上涨,从劳动密集型向技术密集型升级是必然趋势。

3)建设美丽中国,转变传统“高耗能、高污染”的施工模式:根据十三五规划,2020年每万元 GDP 能耗应当比 2015 年下降 15%。十九大报告提出建设“美丽中国”的要求。装配建筑模式较传统模式用电量下降 11.9%,用水量下降 32.5%,建筑废弃物和各种污染物排放也得到大幅减少,符合节能减排要求。

全国农民人数增速放缓

数据来源:公开资料整理

建筑业人工成本持续上涨

数据来源:公开资料整理

17年是装配式建筑行业爬坡阶段,强劲增长势头与成本上涨激烈碰撞,未来短期和长期成本因素均有望改善:年是装配式建筑行业爬坡阶段,强劲增长势头与成本上涨激烈碰撞,未来短期和长期成本因素均有望改善:

1)钢材价格稳定后,装配式钢结构成本压力有望减小: 2017 年下半年以来,螺纹钢指数涨幅 31.67%,钢材价格的上涨给装配式钢结构建筑带来了较大的成本压力,也制约了整个装配式建筑行业的扩张。未来随着钢材价格稳定,下游钢结构企业充分消化成本,盈利水平有望改善。

2)产业链日趋成熟,构件标准化有望进一步降低成本:2017 年,各地密集出台补贴政策和装配式建筑比例后,行业迎来快速发展期,大量企业进入产业链。装配式建筑的前提是设计、装修、生产及安装环节的标准化,随着产业链日趋成熟,龙头企业主导各环节标准化,未来成本有望进一步降低。

2017年以来螺纹钢指数屡创新高

数据来源:公开资料整理

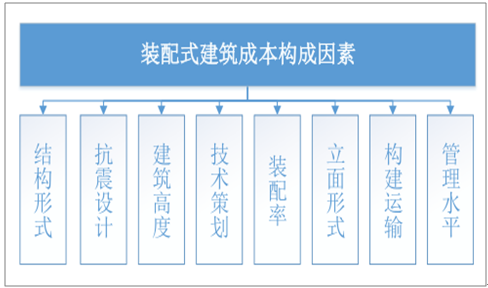

装配式建筑成本构成因素

数据来源:公开资料整理

(二)“一带一路”新起点,大道通途联通域外国家

1、从订单井喷到业绩兑现,18年是“一带一路”的新起点

“一带一路”倡议提出以来,沿线项目爆发式增长。2013 年底,习近平总书记提出共建 “丝绸之路经济带”和“21 世纪海上丝绸之路”的国际倡议,核心内涵是“五通”:政策沟通、设施联通、贸易畅通、资金融通及民心相通。截至 17 年 10 月,“一带一路”沿线筹划、在建及竣工项目共计 2934 个,涵盖机械电子、建筑地产、交通运输、生态环保及冶金矿产等 14 大行业,其中国内项目 2030 个,项目金额合计约 12 万亿元,海外项目 904 个,项目金额 5457 亿美元(约合 3.6 万亿元人民币)。

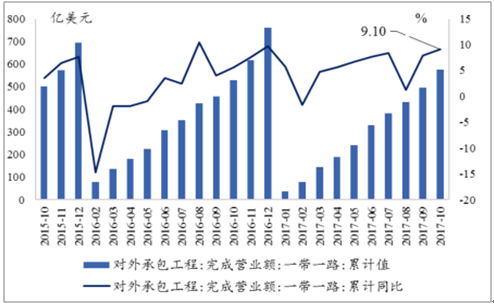

设施联通是“五通”建设的首要任务,对外工程承包抓历史性机遇。截至 2017 年 10月,我国在“一带一路”地区的对外承包工程累计完成营业额为 575 亿美元,同比增长9.1%,累计新签合同1020亿美元,同比增长21%。从边际变化看,新签合同额增速同比放缓,完成营业额增速同比提升+3.5pct,海量订单正加速向业绩转化。

17年10月我国一带一路完成营业额增速同比增加

数据来源:公开资料整理

17年10月我国一带一路新签合同额增速同比放缓

数据来源:公开资料整理

我国对外承包工程业务完成额保持增长势头

数据来源:公开资料整理

我国对外工程承包新签合同额增速低于“带路”地区

数据来源:公开资料整理

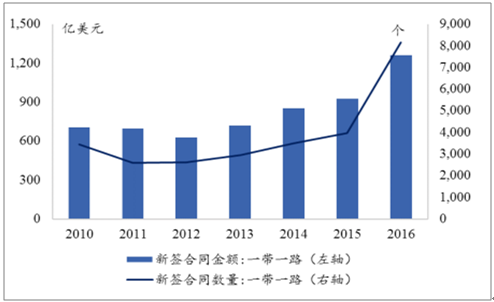

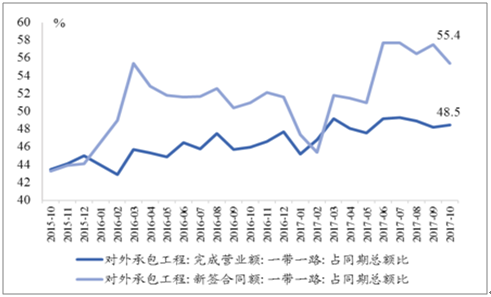

我国对外工程承包格局改变,“带路”再造中国工程出口新市场。2010 至 2013 年,“一带一路”地区新签合同额 CAGR+0.5%,海外其他地区 CAGR+16.2%,“一带一路”地区潜力巨大但发展缓慢;2013 至 2016 年,“一带一路”地区 CAGR+20.6%,海外其他地区 CAGR+5.8%,增速显著提高并大幅领先其他地区。2010 年至 2016 年,“一带一路”营业额和合同额占比分别提升 5.5 和 12.1 个百分点至 48.5%和 55.4%,未来有望持续贡献订单与收入。

我国一带一路对外承包工程合同及金额加速增长

数据来源:公开资料整理

一带一路对外承包工程营业额和新签合同额占比提高

数据来源:公开资料整理

2、域外国家积极对接,“带路”里程不断突破

行业复苏叠加政策预期,北美建筑市场老树新花,未来有望释放更大空间。从 2010年起,美国建筑市场触底反弹,建筑业行业年增加值从 2010 年的 5416 亿美元增至 2016年的 7925 亿,累计增幅高达 46.3%。2010 至 2016 年,建筑行业增加值的年复合增速为6.5%,同期GDP年复合增速仅3.4%,建筑业增加值占GDP比重提升0.7个百分点至4.3%,美国建筑行业正焕发新的生机。

2010年起美国建筑业增加值触底反弹

数据来源:公开资料整理

2012年美国建筑行业增加值增速超越 GDP增速

数据来源:公开资料整理

3、轨道交通成中国名片,全球瞩目落地确定性高

近期,“新马高铁”竞标进入最后倒计时,该项目全长 350 公里,连通新加坡和马来西亚吉隆坡。新马两国政府斥资约合 1000 亿元人民币。李克强总理新加坡总理,希望新加坡支持中国承建“新马高铁”。由中国铁路总公司牵头,包括中国中铁、中国铁建、中国交建、中国中车、中投公司、中国通号和中国进出口银行等八家中资企业组成“中企联合体”正积极参与竞标。

全球轨交市场处上升期,未来三年亚太地区增速明显高于平均水平。日本国土交通省 2017 年测算,17 至 18 年底全球轨道交通市场规模约 1.4 万亿人民币,并将保持平稳上升趋势。亚太地区轨交市场预计增幅 15.3%,领先全球其他地区。2018 年,全球轨道交通市场规模 5819 亿元,“一带一路”区域预计规模达 3031 亿元。我国企业率先布局“一带一路”,锁定大额轨交订单,未来地区轨交崛起中国企业将优先受益。我国企业率先布局“一带一路”,锁定大额轨交订单,未来地区轨交崛起中国企业将优先受益。

亚太地区轨交市场规模增速全球领先

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。