一、货币信贷概况:“稳”字当头

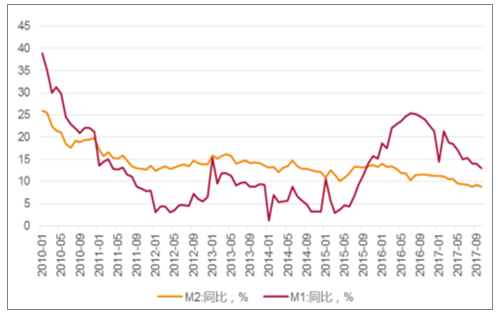

国内广义货币供应量M2余额、国内信贷规模同比增速走低。M2增速走低一方面是由于上年基数较高,另一方面金融体系去杠杆是 2017年以来M2增速放缓的主要原因。

M2增速回落与实体经济的相关性下降。11月17日,央行在 2017 年三季度《中国货币政策执行报告》中强调了“无需过度关注 M2 增速的变化”,认为长期来看,随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的 M2 增速将成为新的常态。事实上2017年 M2增速的减量大多来自金融机构股权及其他投资同比少增,拆分来看,实体经济所处的货币环境依然稳定。

今年以来中国M2增速回落明显

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国海洋经济行业市场全景调查及投资战略研究报告》

去杠杆背景下国内信贷规模增速回落

数据来源:公开资料整理

金融机构贷款较快增长,结构改善。金融机构本外币贷款余额继续维持较快增长。贷款结构方面,住户贷款在房地产销售回落的背景下增速高位放缓,而非金融企业及机关团体贷款增加较多,结构继续优化。

金融机构贷款维持较快增长

单位:亿元 | 9月末余额 | 同比增速 | 当年新增额 | 同比多增额 |

人民币各项贷款 | 1177617 | 13.1% | 111574 | 9980 |

住户贷款 | 391026 | 23.2% | 57322 | 10105 |

非金融企业级机关团体贷款 | 775678 | 9.2% | 57253 | 4592 |

非银行金融机构贷款 | 6579 | -31.8% | -2963 | -4075 |

境外贷款 | 4335 | 15.2% | -38 | -642 |

数据来源:公开资料整理

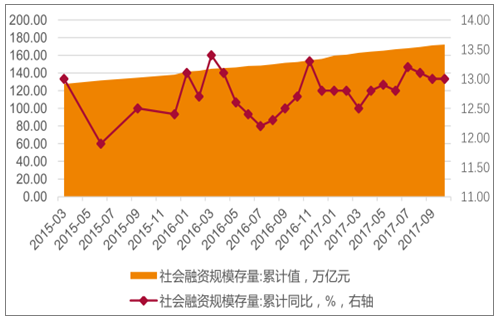

社会融资规模较快增长,增速稳定。据央行数据,社融规模继续维持快速增长,对实体经济发放的人民币贷款同比多增是社会融资规模增加的主要原因。

社会融资规模维持较快增长

数据来源:公开资料整理

总体来说,国内货币环境“稳”字当头,金融去杠杆进程推动货币供应量增速回落,但实体经济所处的环境依然明朗。

去杠杆并未影响国内上市工业企业资产负债率同比增速上行

数据来源:公开资料整理

二、调控下地产回落,基建增速不减

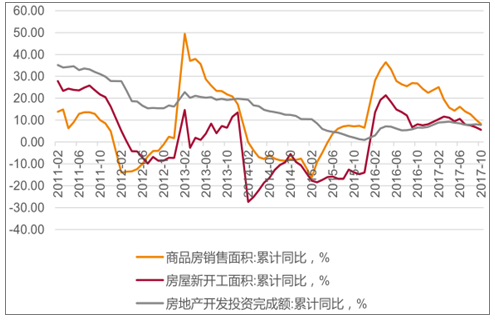

调控下房地产行业增速回落,同时棚改货币化安置有望形成底部支撑。2016 年十一前后,多个一二线城市陆续出台房地产调控政策,12 月首次提出长效机制,以抑制市场过热。现在看来,本轮调控可谓卓有成效,2017 年房地产销售、开工增速双双回落,同时 2017 年棚改货币化安置比例和规模明显提升,大多安置对象会选择购买商品房,带动今年以来三四线城市的库存去化进程,库存去化。

房地产销售、开工双双回落

数据来源:公开资料整理

基建方面,投资增速稳定且向年初倾斜。2017 年公共财政支出继续维持 10%以上的增速增长,而全年分布上体现出较强的倾向性,增量更多集中在年初。

全年基建投资增速稳定

数据来源:公开资料整理

三、制造业增速稳定,高技术制造业及新能源产业贡献增量

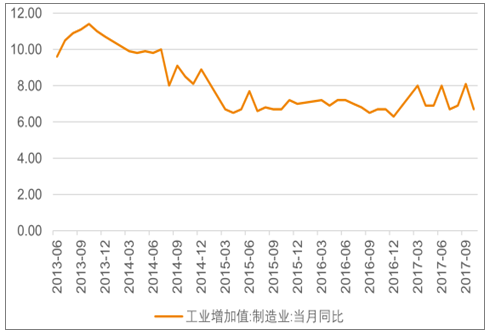

国内制造业增加值增速维持在 2015 年以来的水平,而增量多来自于高技术制造业等技术含量更高的产业。据工信部数据,2017 年前三季度工业运行稳中向好,全国规模以上工业增加值同比增长6.7%,增速与去年同期比有所提高,而高技术制造业等产业维持快速增长,前三季度高技术制造业、电子制造业和装备制造业增加值增长分别快于整体工业增速 6.7、7.2 和 4.4 个百分点。

国内制造业增加值增速稳定

数据来源:公开资料整理

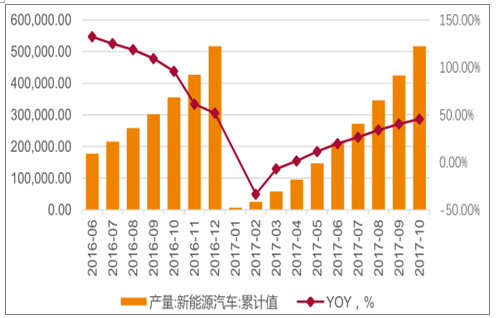

新能源汽车产业迅速崛起。2016 年起新能源产业迅速崛起,新能源汽车产量维持高速增长,对原材料行业的需求增量不断增长。

新能源汽车产量维持高增长 (单位:辆)

数据来源:公开资料整理

四、供给侧改革背景下工业行业供需改善

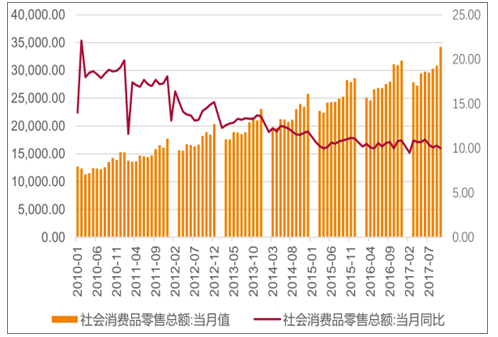

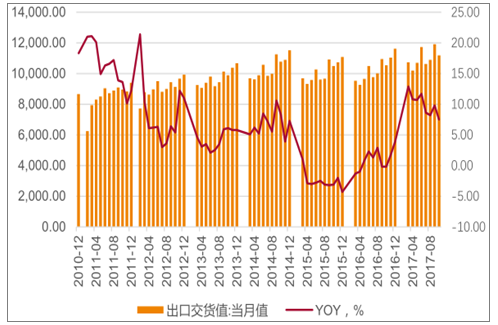

需求稳中向好。将工业行业下游需求拆分为消费和出口两个方面,宏观来看,下游消费数据稳中有升,而出口总额增速回升明显,需求稳中向好。

社会消费品数据基本保持稳定 (单位:左轴- 亿元;右轴-%)

数据来源:公开资料整理

供给方面,供给侧改革+环保限产收紧上游原材料供应。2017年以来供给侧改革继续推进,上游煤炭、钢铁、有色等行业产能受到不同程度的压缩;同时环保相关政策密集出台,根据《京津冀及周边地区2017年大气污染防治工作方案》,水泥、铸造行业除承担民生任务的全部错峰生产,重点城市钢铁行业限产 50%,电解铝厂、氧化铝厂限产 30%,炭素企业限产 50%。原材料供给受限,工业行业供需改善。

出口增速有所回升 (单位:亿元)

数据来源:公开资料整理

五、制造业景气度回升,宏观经济增速稳定

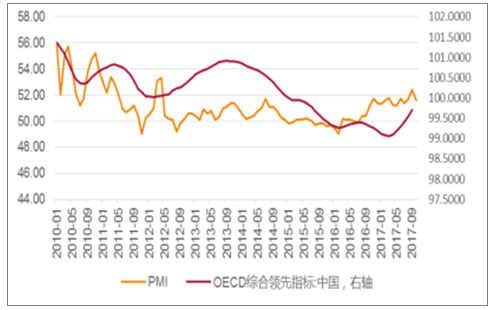

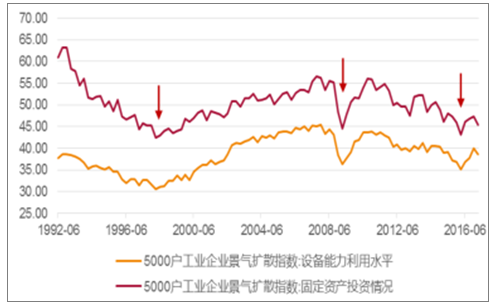

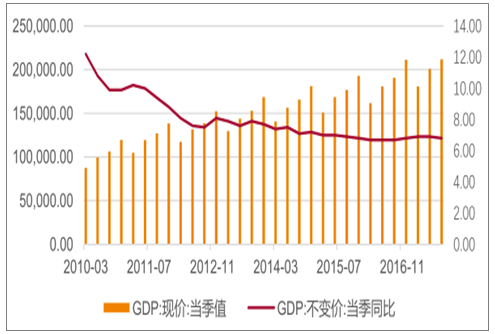

在供需改善的背景下,国内制造业景气度自 2015年底起触底回升。自 2016年8月起,中国PMI已经连续一年站上荣枯分水线上方;同时中国工业企业设备能力利用水平、固定资产投资情况在2016年出现反弹迹象,情形与 1998年3月、2009年3月有相似之处,制造业景气度有望继续上行,中国GDP增速在2017年也基本保持稳定。

中国制造业景气度自2015年底起触底回升

数据来源:公开资料整理

设备投资、利用水平有望触底回升

数据来源:公开资料整理

中国GDP增速保持稳健

数据来源:公开资料整理

六、2017年铜下游终端消费表现好于去年同期

总体而言,2017年铜下游终端消费需求好于去年同期。铜消费主要集中在电力、空调制冷、交通运输、电子及建筑等领域。

铜消费集中在电力、空调制冷等领域

- | 2014 | YOY | 2015 | YOY | 2016 | YOY |

电力 | 470.8 | 6.8% | 493.8 | 4.89% | 523.5 | 6.01% |

空调制冷 | 150.7 | 8.9% | 151.9 | 0.8% | 154.5 | 1.71% |

交通运输 | 94.7 | 2.9% | 95.5 | 0.84% | 97 | 1.57% |

电子 | 69.2 | 3.4% | 70 | 1.16% | 71 | 1.43% |

建筑 | 82 | 1.3% | 81.9 | -0.12% | 84 | 2.56% |

其他 | 98.6 | 2.7% | 99.9 | 1.32% | 100 | 0.1% |

总计 | 966 | 5.6% | 993 | 2.8% | 1030 | 3.73% |

数据来源:公开资料整理

电力:数据显示,1-9月份,全国电网工程完成投资1728亿元,同比增长4.6%;同期全国主要发电企业电源工程完成投资1728亿元,同比下降13.1%。

终端家电消费增速较去年

数据来源:公开资料整理

空调制冷、交运、电子及房地产:数据显示,2017 年截止至 10月,国内空调产量达 16164.70 万台,同比增长 18.50%,增速为 2017 年以来的最快水平,其他制冷家电如冰箱、冰柜产量也维持较快增长。10月前国内交通运输、仓储和邮政业固定资产投资完成额达49150.08 亿元,同比增长15%。截至10月中国计算机、通信和其他电子设备制造业固定资产投资完成额10329.08亿元,同比增长 24.80%,达 12 年来的高位。据数据,截至10月国内房地产开发投资完成额达90544亿元,同比增长 7.8%,增速高于去年同期;截至10月,国内房屋新开工面积为145,127.07 万平方米,同比增长 5.6%,增速较上年同期回落2.5个百分点。

下游行业固定资产投资增速回升

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)