(一)长期看好全球人口和农产品增长拉动农药需求

1、农药有效提高了粮食产量,帮助提高粮食亩产量

农药是人类与大自然斗争的产物。人们在农业生产中,为了抵御自然环境中虫、菌、草等有害物的侵袭,4000多年前人们就发明了农药。农药的发明、开发和应用,是人类进步得表现,也是人类与大自然斗争,改造大自然的需要。

如果不使用农药,就会引起病、虫、草害肆虐,导致农作物严重减产。在我国,已知危害农作物的病、虫、草、鼠就有 2300 多种,其中造成病害的约 750 种,害虫(螨)约 840 种,杂草 70 余种,鼠类 20 余种。这些危害严重影响农作物的生长和收成,将会使原已趋于紧张的世界粮食供应更趋于紧张。实验结果表明,由于病、虫的侵害引起减产率为 53.42%;因杂草引起减产率 21.33%,共计 74.75%。据估计,如果不使用农药,全球将有一半左右的人会因饥饿而死亡,同时农药在帮助人类预防疾病中也起着不可磨灭的作用。

病、虫、草引起作物减产情况表

作物 | 病、虫引起各种作物减产率/% | 作物 | 杂草引起各种作物减产率/% |

水稻 | 35 | 水稻 | 36 |

小麦 | 20 | 大麦 | 63 |

甘薯 | 23 | 小麦 | 14 |

马铃薯 | 35 | 早稻 | 19 |

大豆 | 26 | 花生 | 37 |

甜菜 | 40 | 玉米 | 11 |

柑橘 | 34 | 大豆 | 12 |

苹果 | 90 | 小豆 | 27 |

黄瓜 | 85 | 甘薯 | 10 |

萝卜 | 35 | 菜豆 | 40 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国农药市场运营态势及投资前景分析报告》

2、看好未来人口增长、耕地面积减少下的农药长期需求

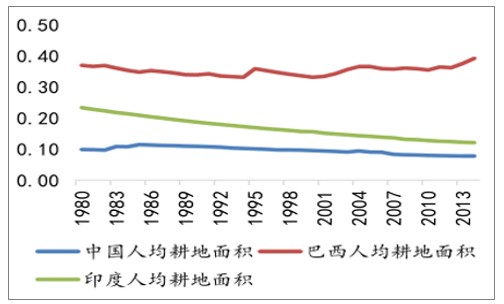

全球人口,特别是新兴市场国家的人口一直保持增长,2015年全球人口达到 74.42亿人,按照每年 1.1%-1.3%的平均增速,预计到2025年全球人口将突破80亿人。根据数据,预计在 2012-2030年间人均耕地面积将从 0.218公顷/人下降至 0.197公顷/人。除巴西人均耕地面积较稳定外,其他两个主要粮食出产国印度和中国的人均耕地面积都出现大幅下滑。新增人口势必增加粮食的需求量,但人均耕地面积逐年下降,这形成了农业生产中的主要矛盾。因此唯一可行的方式就是提高发展中国家已有耕地的单位粮食产量,主要在中国、印度、巴西、俄罗斯、非洲和美洲中部通过提高农药使用效率来提高土地单位生产能力,粮食刚性需求将支撑农药施用量稳步增长。

全球及各主要粮食出产国人口/亿人

数据来源:公开资料整理

主要粮食出产国人均跟底面积/公顷

数据来源:公开资料整理

3、未来农业生产需求支撑农药需求持续增长

我国是农业大国,也是农药生产和需求大国。从国家统计数据来看,近年来,我国农药使用量总体呈现出明显上升的态势,农药使用的绝对数量增幅较大。农药商品使用量从 1991 年的76.5万吨增加到 2014年的 180.69 万吨,增加 107.8 万吨,增幅为 140.92%。除 2000 年、2001年农药使用量略微下降外,其他各年份均有不同程度的有所增加,在过去的近 20 年间,我国农户对农药的需求在不断增大。

我国农药使用量/万吨

数据来源:公开资料整理

(二)看好麦草畏未来需求的高速增长

1、未来麦草畏市场有望供不应求

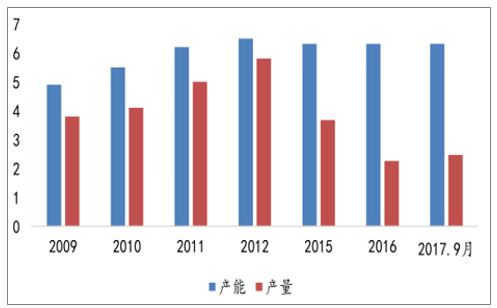

根据产能数据和推广面积的预测,测算了一个供需情况平衡预测表。从 2018 年开始麦草畏将进入供远小于求的情况,同时麦草畏的制造技术壁垒较高,其高压反应釜工艺处理不当易引起爆炸,新进入者较难进入此行业,产能扩张都来自于行业内现有企业的产能扩张。

麦草畏供需平衡预测

年度 | 产能 | 产量 | 开工率 | 消费量 | 需求缺口 |

2013 | 1.3 | 0.72 | 55.38 | 0.71 | - |

2014 | 1.5 | 1.04 | 69.33 | 1.03 | - |

2015 | 2.35 | 1.33 | 56.59 | 1.32 | - |

2016 | 3 | - | - | 1.65 | - |

2017E | 3.5 | 3.16 | 90 | 3.16 | - |

2018E | 4.5 | 4.05 | 90 | 4.74 | 0.69 |

2019E | 5.6 | 5.04 | 90 | 5.98 | 0.94 |

数据来源:公开资料整理

2、美洲市场的需求爆发给中国麦草畏带来机遇

从装置分布看,全球装置主要分布在欧洲、中国、印度。欧洲市场主要是巴斯夫、先正达供应,还有部分供应到北美洲与南美洲,印度主要供应美国与南美,中国 81.27% 供应北美洲(主要是美国),其次南美洲(9.59%)、欧洲(5.89%)、大洋洲(2.96%)、非洲(0.28%)。

麦草畏世界贸易情况

数据来源:公开资料整理

在市场区域结构来看,欧洲有望在预测期内增长,北美地区是第二大市场同时也是最主要的增长市场,随着美国和加拿大通过对孟山都双抗种子的审批,南美市场的跟进,未来麦草畏在此地区的需求将会爆发增长。这地区的麦草畏供应原本就是中国的市场,未来需求的增长将会给中国麦草畏企业带来巨大的机遇。

受北美市场需求影响,近三年麦草畏出口量呈快速上升趋势,几乎翻倍增长,2013 年出口 2158.26 吨,2014年出口 3949.5吨,2015 年达到7558.2吨。出口金额也增长较快,但是随着产能的增加和行业小年行情,麦草畏在2015年出口单价下降。未来我们可以持续预期麦草畏出口量将大幅上升。

麦草畏出口情况示意图

数据来源:公开资料整理

麦草畏出口价格月度分析

数据来源:公开资料整理

(三)草铵膦:替代百草枯市场份额,看好未来广阔增长空间

1、草铵膦多种替代产品出现问题,留下巨大市场空间

(1)百草枯在国内与国外市场遭受双重退市打击,给草铵膦留下极大的替代空间

百草枯曾是中国使用最广泛的除草剂,其优良的除草效果,对土地危害性低,易分解的特性,使其深受农民的喜爱,有着很大的消费群体。同时中国的百草枯产能占据世界产能 70%的以上,因此国内百草枯厂家不仅需要关注国内的需求同时需要关注国外的市场。

从2009年到目前为止的产量情况就可以窥见一二,从 12 年至 16 年产量接近腰斩。百草枯退出市场留下来的空白市场将会由谁来弥补呢?目前国内有 7.7 亿亩地使用百草枯,根据当前草铵膦价格变化趋势以及农户使用习惯按照草甘膦、草铵膦、敌草快三者平分,预计将有33%的土地即约 2.57 亿亩选择草铵膦进行替代,正常情况下每亩土地使用 250~300 克 20%草铵膦水剂,换算成原粉大约是 50~60 克/亩, 2.57 亿亩土地的需求量大约是 1.28 万吨/年。

我国百草枯产能产量情况(万吨、折百)

数据来源:公开资料整理

(2)耐草铵膦种子的推广,拉动了草铵膦的市场需求

耐草铵膦转基因油菜广泛种植于北美地区,加拿大地区的油菜 20%以上都属于耐草铵膦转基因油菜,根据2017年加拿大油菜收获面积为 924 万公顷,比 2016 年的种植面积提升了约 14%,仅这一项对草铵膦的需求就将提升 14%。作为全球草铵膦消费最大的存量市场转基因油菜已呈现出极为明显的周期性特征,种植面积大幅提升的概率较低且存在周期性回调的风险。未来进一步拉升草铵膦使用量的可能性就在于转基因油菜籽的渗透率进一步加强,将会更进一步拉动草铵膦需求。

加拿大油菜籽收获面积情况(千公顷)

数据来源:公开资料整理

(四)吡虫啉:中间体供应紧张,看好价格继续上涨

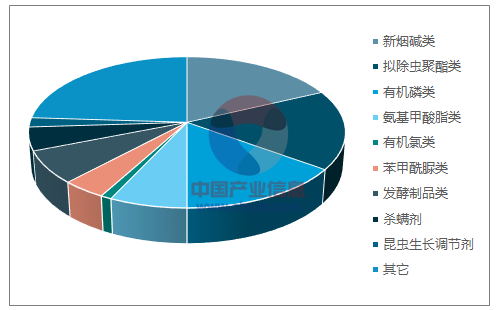

在杀虫剂中,由于有机氯类高残留毒性问题;氨基甲酸酯类和有机磷类的高毒性问题;拟除虫菊酯类杀虫剂的抗性问题等,近十年来其逐步被其它结构或作用机制的杀虫剂取代。众所周知,有机氯类、氨基甲酸酯类、有机磷类杀虫剂是最早的三大支柱;以后,有机氯类被淘汰,由有机磷类、氨基甲酸酯类、拟除虫菊酯类形成新的三大支柱;到 20 世纪 90 年代初,新烟碱类杀虫剂问世,此类杀虫剂傲居各类杀虫剂市场之首,是几十年来位居杀虫剂市场第一的有机磷类下跌至各类杀虫剂第三位。

全球有机杀虫剂类别的发展概况

数据来源:公开资料整理

近年来,新的作用机制类杀虫剂类别和品种不断涌现,使杀虫剂结构出现了极大变化:新烟碱类杀虫剂的市场成为各类农药之首;而新颖的鱼尼汀受体作用剂类杀虫剂中氯虫苯甲酰胺则是近年市场发展最为迅速的杀虫剂品种。

全球杀虫剂市场份额比较

数据来源:公开资料整理

1、吡虫啉需求空间广阔,未来将在小麦和玉米拌种剂中推广

吡虫啉作为第三代拌种剂主要成分,将逐步替代陆续被市场禁用的的克百威、甲基异柳磷和甲拌磷等高毒拌种剂。

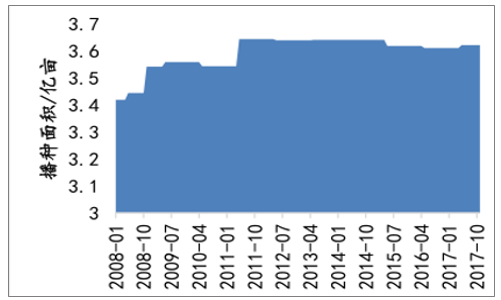

目前小麦和玉米拌种剂迅速在我国推广,小麦拌种率已经达 90%,然而吡虫啉仅占其中的 10%,未来需求弹性大。2017.11 月份,我国小麦种植面积为 3.62 亿亩,每亩小麦种子 25-30斤需要 20g 吡虫啉。考虑到吡虫啉在国内小麦推广接受程度高,假设未来市场全渗透,将创造 7,240 吨/年需求量。

此外吡虫啉在玉米等主粮拌种应用也陆续推广,我国玉米的种植面积达到 5.72 亿亩,每亩用量可达 30g ,如果全渗透的话,对吡虫啉的需求为 17,160万吨/年,需求天花板更高。

我国小麦种植面积/亿亩

数据来源:公开资料整理

我国玉米种植面积/ 亿亩

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。