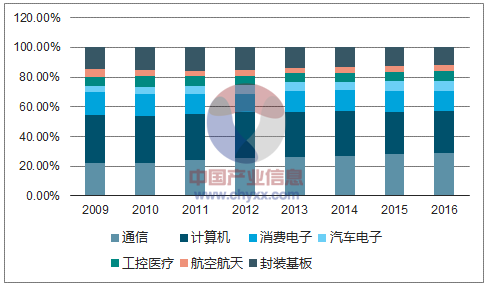

具体应用领域中,横向来看,通信、计算机、封装基板和消费电子是CCL四个最大的应用领域。2009 年以来,这四个领域合计占 PCB 的比重均超过 80%,其中,2016 年通信领域的市场份额最大为 29.06%,计算机领域位列第二,占比为 28.06%,消费电子和封装基板的市场份额分别为 13.77%和 11.95%。纵向来看,通信领域和汽车电子领域的占比处于稳步增加状态,而计算机、封板基材和消费电子的占比小幅下滑。随着电子信息产业的深入发展,未来PCB的应用将进一步延伸。

而从PCB领域占比情况的变化也可以发现,通信领域和汽车电子领域占比处于稳步增加状态,而计算机、封板基材和消费电子的占比小幅下滑。目前通讯和汽车电子用 PCB 主要为高频、高速、高阻燃、高Tg类覆铜板,显然 PCB产品结构正在进一步向中高端化调整。

2009-2016年PCB产品的应用领域及占比变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国覆铜板市场深度评估与发展前景预测报告》

一、通信领域

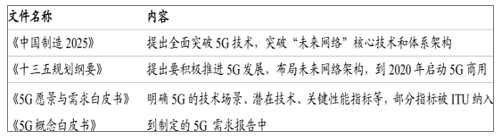

5G将成为通信下一风口,我国在宏观层面不断发布相关文件明确未来 5G 的发展目标和方向,5G 通信早期布局已开始。与 4G 技术相比,5G 网络拥有更强的性能,支持超高速率、超低时延、超大连接的应用场景,5G 作为通信技术的发展新方向带动了高频高速、超高频超高速等材料应用占比,使得覆铜板中高端结构比例提升。

政府不断发布文件支持5G发展

数据来源:公开资料整理

二、汽车电子领域

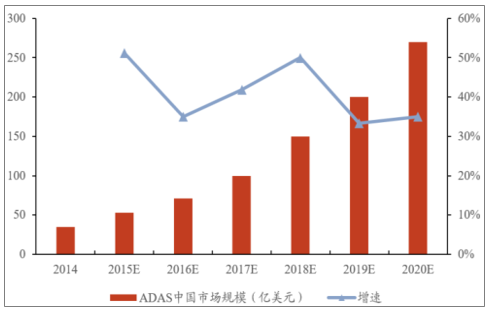

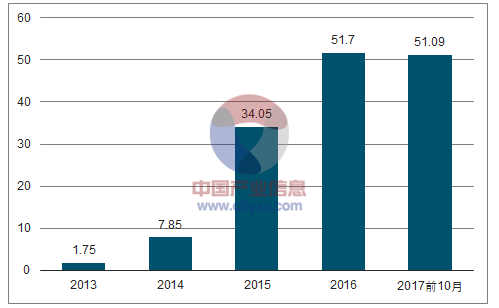

传统汽车正在经历向先进驾驶辅助系统(ADAS)甚至向自动驾驶转变的过程,实现这些必须以电子产品为载体。根据资料,预计ADAS的市场规模未来的增长速度将超过 30%,到 2020年市场规模有望接近 300 亿。另一方面,新能源汽车的产量和销量在政策利好的条件下出现较快增长,根据中国汽车协会的统计数据, 2017年前10 个月我国新能源汽车的产量为 51.09万辆,同比增长 47%,保持了高速增长。

ADAS中国市场规模及预测

数据来源:公开资料整理

2013-2017年前10月中国新能源汽车产量(万辆)

数据来源:公开资料整理

汽车电动化和智能化发展双轮驱动,车用 PCB市场广阔。一方面,传统汽车的安全系统的进步升级和控制系统电子化极大地提高了整车的电子化率,另一方面,新能源汽车的核心为电池、电机和电控,与传统汽车相比其电子比例大幅提高。这两大因素提升了 PCB 在汽车行业的使用量,PCB 产业绿色创新联盟统计数据表明,车用 PCB 市场规模由 2009 年的 28 亿美元增至 2015 年的 49 亿美元,年复合增长率为 9.78%,预计到 2018 年有望接近 60 亿美元。同时,汽车电子对于材料性能要求极高,这些因素对于覆铜板行业来说不仅增加了需求,也提高了中高端覆铜板的应用占比。

2009-2018E车用PCB市场规模及预测

数据来源:公开资料整理

三、其他领域

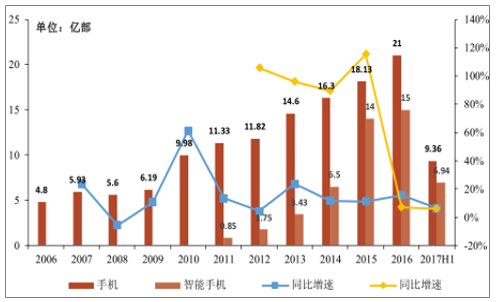

由于智能手机和笔记本电脑、平板电脑等微型计算机设备增速普遍放缓,根据工信部数据,中国手机和智能手机的产量增速已下滑至 6.4%和 6.1%,而我国微型计算机设备产量近年在不断减少,至 2017 年上半年产量为 14146 万台。

消费电子产品进入存量时代,虽然增速已放缓但是由于性能的提升抬高了对于 PCB 的要求,软硬件的不断升级使得众多大容量的数据信息需要进行高速处理和传输。以高频为例,原来达到 1GHz 以上的高频信号只限于航空航天、卫星通信等领域使用,而现在电子信息产品已迈入了千兆时代,电子部件向着高集成度、高速高频化方向发展使得作为支撑体的 PCB 必须跟进,这直接带动了中高端覆铜板的应用占比。

中国手机及智能手机产量

数据来源:公开资料整理

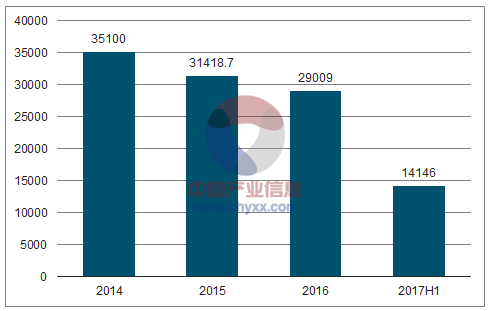

中国微型计算机产量

数据来源:公开资料整理

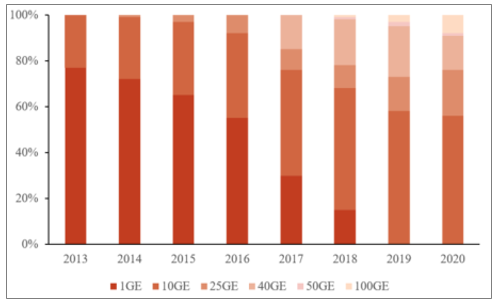

另一方面,物联网和数据中心升级也将带来大量高频板的需求,伴随互联网到物联网的发展,网络容量传输每三年翻一倍,由此相关路由器、交换器、服务器也相应面临升级。此外近两年大量建设的数据中心未来也会面临内部交换网络从 40GE 到 100GE 的升级。这些伴随物联网的发展而导致的基础设施改良的行业趋势都将为高频高速板带来大量增量市场。

云服务器升级

数据来源:公开资料整理

企业服务器升级

数据来源:公开资料整理

综上所述,覆铜板行业在全球经济逐步复苏回暖的背景下,保持稳步增长。在中国地区,由于受益于覆铜板行业及下游PCB行业的产能转移以及进口替代效应,中国的覆铜板行业增速明显高于全球其他地区水平。同时,由于电子产业的大发展,作为电子部件承载的PCB 以及基材覆铜板都随着技术的升级在向中高端产品发展,高频高速、超薄多层、环保特种等覆铜板占比快速提升将是趋势所在。另外,由于原材料的上涨引起的成本推动价格上涨以及下游需求旺盛带来的量价齐升效应使得行业自 2016 年起进入一个新的景气周期。这轮经济复苏不会很快结束,电子产业的发展升级将长期持续,因此,覆铜板作为产业链中重要的一环,其景气度也将持续多年而不会是短暂周期。但是,期间的行业进一步整合集中,以及中高端产能的扩张和低端产能的淘汰也不可避免。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)