一、需求端:内因+外因倒逼企业上云

内因:

经济“新常态”下,企业成本控制成提高企业盈利水平的必经之路。供给侧改革、经济结构调整、新旧动能转换已是近年来的经济关键词,宏观经济下行倒逼企业开源节流,优化成本结构,提升盈利水平。云计算与IT本地部署模式相比,企业本身可以免去自己购买服务器、存储器等基础设施,即接即用,按需付费,避免了资源浪费,有效降低了企业的时间成本和资源成本。同时依托云计算资源池的共享机制,企业利用的云资源可以实现弹性扩张,有效解决了企业业务量波动性强的问题,降低企业运营成本。

外因:

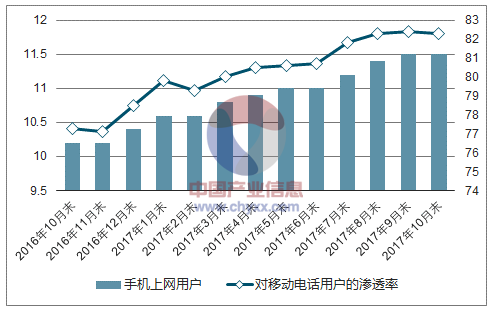

移动互联网思维深入人心,用户培育基本完成。根据显示,移动互联网用户总数达到12.4亿户,使用手机上网的用户11.5亿户,对移动电话用户的渗透率为 82.3%。同时,随着移动端各类 APP 丰富度不断提高,各项便民移动服务层出不穷,导致人们日常消费、娱乐、社交等行为已经从 PC 端向移动端不断演进,用户对软件在线应用的需求与日俱增,推动云计算 SaaS 服务的加速普及。

2016-2017年10月手机上网用户和对移动电话用户渗透率情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国云计算行业深度调研及投资前景分析报告》

二、供给端:政策加码,“云” 端投入再加速

近年来,我国出台了多项针对云计算产业发展的文件,不仅从产业布局、顶层规划方面给予了全面统筹,而且从财税扶持、融资力度方面也给予政策倾斜。多项文件鼓励政企、事业单位、互联网企业等积极推进云计算基础设施、开放平台以及前端应用的开发和部署,促进业务模式创新,加大政府部门对云计算的采购力度,探索基于云计算的政务信息化建设运营新机制,尽快实现 IT云化。例如,国务院日前印发的《关于深化“互联网+先进制造业”发展工业互联网的指导意见》,鼓励工业互联网平台在产业集聚区落地,推动地方通过财税支持、政府购买服务等方式鼓励中小企业业务系统向云端迁移,实现百万家企业上云。

三、技术革新,支撑云计算落地

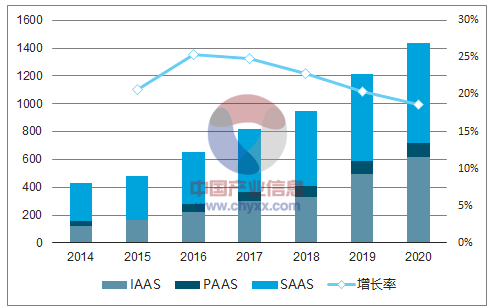

综合需求端、供给端以及技术革新三要素对云计算普及的驱动,近年来云计算市场规模保持了较高增长。根据数据显示,2015年以IaaS、PaaS和SaaS为代表的典型云服务市场规模达到522.4亿美元,增速 20.6%,预计2020年将达到1435.3亿美元,年复合增长率达22%。

全球云计算市场规模(亿美元)

数据来源:公开资料整理

2015 年我国云计算整体市场规模达 378 亿元,同比增长 31.7%。其中专有云市场规模达 275.6 亿元,同比增长 27.1%。公有云市场规模约 102.4亿元,同比增长 45.8%。

中国专有云市场规模及增速(亿元)

数据来源:公开资料整理

中国公有云市场规模及增速(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告

《2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2024-2030年中国云计算行业发展前景分析,2024-2030年中国云计算行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)