(一)进口替代空间最大,集成电路产业浪潮来袭

近年来,中国集成电路产业发展一枝独秀,多年来市场需求均保持快速增长。据统计,2001~2016 年间,我国集成电路市场规模由 1260 亿元增加至约 12000 亿元,占全球市场份额的将近 60%,产业销售额扩大超过 23 倍,由 188 亿元扩大至 4336 亿元,成为全球的核心市场。2001~2016 年间,我国集成电路产业与市场复合增长率分别为 38.4%和15.1%。在全球集成电路市场不景气的背景下,中国市场占全球市场的比重在不断上升。

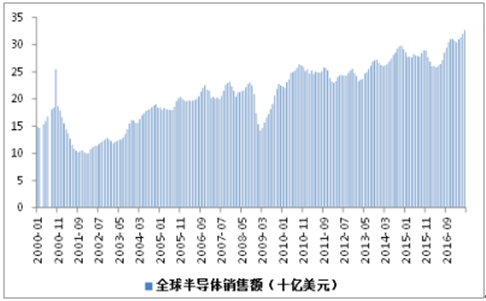

全球半导体销售额

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电子化学品市场专项调研及投资前景分析报告》

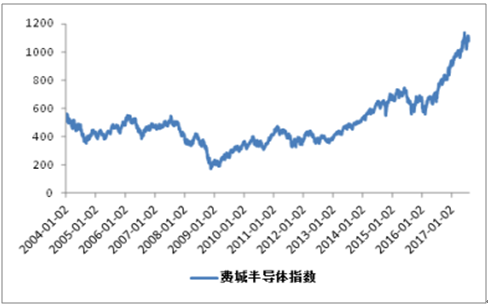

费城半导体指数

数据来源:公开资料整理

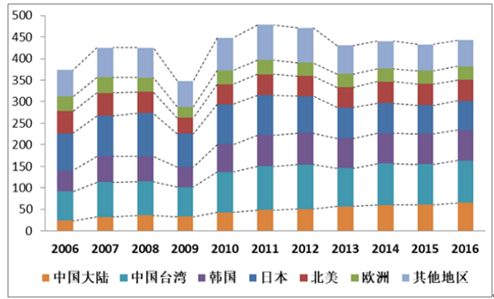

(二)需求不断释放,平板显示产业开启加速成长模式

平板显示领域广泛应用在几乎所有的电子设备上,例如手机、电脑、数码相机、以及电视等电子产品,占据了消费电子领域绝大多数市场份额,其产值达到 1337 亿美元,占平板显示产业的 91%。全球各产品线面板出货量自 2016 年以来普遍增速加快。其中液晶显示器是平板显示产业的主导产品,2016 年液晶电视面板出货量为 255.60 百万片,同比增长 1.31%;移动PC 面板出货量为 173.10 百万片,同比增长 0.58%;笔记本电脑面板出货量为 168.20 百万片,同比增长-6.35%;平板电脑面板出货量为 82.30 百万片,同比增长 2.36%。而这些终端应用产品的市场的巨大需求量将会层层联动的带动湿电子化学品行业的发展。

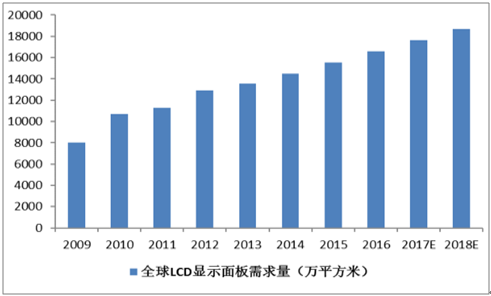

全球 LCD显示面板需求量逐年提升

数据来源:公开资料整理

(三)政策不断完善,助力锂电池产业健康发展

锂电池产业是所有新兴产业中国产化程度最高的,中国拥有完整的产业链制造能力,而且高端技术也在不断成熟,叠加政府扶持政策不断落地大背景,锂电池产业呈现出确定性地快速发展趋势。锂电池在新能源汽车和消费电子领域将保持现有速度平稳增长,提升需要能量密度的持续提升,而且未来在其他多元化的场景中,如电动工具、电动航空器、分布式储能系统等领域,还有加速成长的空间。

预计到 2020 年,锂电池的市场需求量将达到 168.9GWh,复合增长率为 28.3%,市场规模将超过 3600 亿元。分产品看,依据十三五规划目标,中国新能源车保有量到 2020 年将达到100 万辆,到 2025 年将达到 300 万辆,涨幅 7.5 倍;正极材料消耗量达 30 万吨,涨幅 3 倍,负极材料消耗量达 21 万吨,涨幅 3 倍;电池隔膜面积达 24 亿平方米,涨幅 4 倍;电解液消耗量达 12 万吨,涨幅 2 倍。而且,锂电池性能每年提升 7~10%,成本下降 10%,随着固态电解质、硅碳负极和锂硫电池技术的不断突破,锂电池性能还有望迎来爆发式升级。

新能源汽车销量逐年增加,引领动力锂电池产业发展

数据来源:公开资料整理

全球动力锂电池市场规模稳步增长长期向好趋势不改

数据来源:公开资料整理

(四)全球新兴产业东移,电子材料和化学品进口替代日盛

全球电子材料和化学品市场过去形成了三足鼎立之态势,分别是欧美,日本,以及除日本之外的亚洲其他国家或地区企业。我国电子信息产业对外依存度依旧较高,以集成电路为例,2016 年进口金额超过 2000 亿美元,进口依赖度近 70%,2017 年上半年集成电路进口额年增近 30%,仍严重依赖进口。而我国的电子材料和化学品依赖度更高,特别是在高端产品制造中所涉及的功能性化学品,我国自给率不足 20%,发展落后于电子信息产业群。究其原因主要是我国高端电子信息制造业起步较晚,现正处于进口替代的初期,倒推上游相关高端化学品的内需不足。此外,国内电子材料和化学品的产品工艺以及质量标准在过去一直无法满足下游海外客户的高端应用的需求。以各类高纯试剂为例,在平板显示领域,我国在 3.5 代和 3.5 代以下产品线中具有超过 90%的市占率,而在 4.5 代及以上的,国产高纯试剂占有率低于 30%。

而 6 代线以上用的绝大部分依赖进口;在半导体领域,我国内资企业高纯试剂仅占有 25%的市场份额,8 吋及以上集成电路用高纯试剂基本采用进口。但这种三分天下的格局正在被打破。一方面,中国是全球最大的电子产品消费国之一,电子终端制造业在向亚洲转移,这也同时带动了产业集群的东移;另一方面,电子终端和电子元器件毛利率不断下降,电子终端的平均毛利率为~5%,电子元器件的为~10%,上游原材料供应商向制造成本更低、配套产业更完善的亚洲地区转移是大势所趋。中国大陆方面,为响应我国“十三五”所提倡的国产化概念,我国 500 亿级以上的产业大基金就有四个,其他规模和地方的产业引导基金更多,以推进集成电路、平板显示和新型储能技术快速国产化,带动相关材料消费升级。如今,国家政策和产业基金的推动效果初显,终端企业逐渐提高国产电子化学品的使用比例,例如主要生产 8 英寸晶圆半导体的华虹半导体所用的国产化高纯试剂已经达到了20%或更高,这一比例较过去有着显著的提升。

中国半导体材料销售额及占比不断攀升,但替代空间仍然较大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国集成电路用电子化学品行业市场全景调研及前景战略研判报告

《2024-2030年中国集成电路用电子化学品行业市场全景调研及前景战略研判报告》共六章,包含集成电路用电子化学品行业细分产品市场分析,中国集成电路用电子化学品重点企业案例分析,中国集成电路用电子化学品前景预测与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国电子化学品行业重点企业对比分析:西陇科学vs强力新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国湿电子化学品行业全景速览:高端产品国产化率有望进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国太阳能电池领域湿电子化学品需求现状简析:制绒占比仍最高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)